動画配信サービス業界 好調

記事概要

https://www.nikkei.com/article/DGKKZO58377800S0A420C2TJ2000/

米ネットフリックス社が新型コロナウイルス感染を防ぐ「巣ごもり」を背景に業績好調です、という記事。

有料会員数、株価、業績どれも好調。19年12月末から700万人増えるとみていた今年3月末の有料会員数は、1577万人の純増し、2020年3月末で世界の会員数1億8286万人、純利益は7億906万ドル(約764億円)と前年同期比2.1倍に拡大。株価は430ドル超、上場来高値(4/27終値422ドル)。

要因はコロナ禍による事業機会。①(増益要因)外出制限で、家の中でも見られる動画配信サービスへの需要が急増したこと、②(将来期待)映画館の休館で作品を公開できなくなった映画会社の駆け込み寺になりつつある=ネット上での公開に切り替え。

一方で、撮影休止により、配信コンテンツが無くなってしまうリスクもある。大半の独自コンテンツは撮影が中止されている状況。

仮説と今後の展望2つ

①動画配信サービス業界内でのネトフリ今後、②映画館(特に中小)

①動画配信サービス業界内で、ネットフリックスは勝ち組になれるのか

動画配信サービスは大きく、事業主体の属性軸で、次の2つに大別される。

(1)OTT(Over The Top)インターネットプロバイダや通信事業者とは異なる企業が提供する主にインターネットを通じた動画コンテンツ配信業者

(2)専用チューナーや受信アンテナを通じたケーブルテレビ、衛星放送(WOWWOW、スカパー)がある。

(1)の加入者数が2018年に(2)を追い越し、5Gトレンド等から今後も増加見込み。

(細かな分類になるが、更に(1)は収益モデルで2種類に大別。1.広告主体(You Tube、ニコニコ動画)、2.加入料主体(月額定額見放題または都度課金)(Netflix、Hulu、Amazon prime video等))。

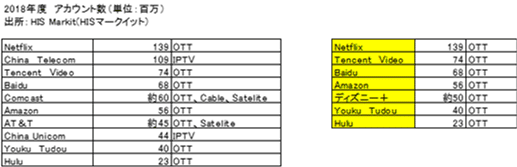

OTT業界内の主なプレイヤーは、

Netflix : ユーザー課金による売り上げ規模で世界トップ。1997年に1作品あたりの利用料金と郵便料金を支払う映画のネットレンタルで創業。1999年に月額定額制の動画配信を開始。2010年以降にストリーミングサービスを開始。

Hulu : NBC Universal(NBCユニバーサル、USA、現在はComcast(コムキャスト、USA)傘下)やThe Walt Disney Company(ウォルト・ディズニー・カンパニー、USA)など大手マスメディアの出資による合弁事業として2007年に設立され、2008年からサービスを開始。現在は日テレ傘下。

・ディズニー

・ iTunes

・Google play

・YoukuTudou(中国)

・DMM

・GyaO!(ヤフー)

・TSUTAYA TV

SWOT分析(コロナ禍、コロナ以外)

事業機会:実際のイベントが消え、家で過ごす時間の急増。娯楽に占めるインターネットの存在感が増したことで、会員数急増。コロナ以外でも5G等、通信インフラ整備でホームエンタテイメントは伸びる見込み。

脅威:魅力的なコンテンツを仕入れるか自社制作し続けなければならない中で、撮影休止によりコンテンツが無くなってしまうリスクがある。

勝ち組企業の条件

コンテンツの内容:量は各社数千本以上の映画・TV番組が視聴できる中で、有力コンテンツが重要=「①魅力+②作成し続けられるか」

特にスポーツ専門チャンネルなどはコンテンツ喪失のリスクがあるのではないか(ESPN(ディズニー傘下)など)

大手各社はそれぞれ得意分野を持ち、「ネトフリ」であればオリジナル作品(タイガーキング等)、「Hulu」であれば最新海外ドラマのラインナップ+親会社日テレのコンテンツ、「ディズニー+」は2019年11月からサービス開始、2020年4月に有料会員5,000万人到達。

月額料金:大手各社並べてもあまり大差なし、独自配信コンテンツでえらぶのでは。

画質・機能

強み:ネットフリックス強み=人気独自コンテンツ数、

コロナ禍の影響試算:会員数×単価

今回のような映画最新作がネット配信されることのインパクト

①「The Lovebirds(パラマウントピクチャーズ)」: 殺人事件に巻き込まれた破局寸前のカップルが、無実を証明しようと奔走する過程でお互いの本音と向き合い、関係を修復していくさまを描いたロマンティックコメディ。中規模予算映画かつ、パラマウントは過去にも同様の経験がある為、ネット配信公開に踏み切る。

仮定①ネットフリックスで配信→Love birds見たかった人が加入

仮定②同監督の全作品「ビックシット」が2,600スクリーンで公開された

仮定③平均公開期間:最短でも2週間くらい

仮定④1スクリーンの観客数:100人(日比谷シネマとか400席あるが)

仮定⑤単価:800円(スタンダード配信)(Amazon primeと異なり個別作品の単体販売が無いらしい)→1,000円

(試算に抜けているもの)

・コンテンツの数の母数

・この試算の前提だと、Love Birds一本見るためにNetflix加入することになる。

2,197,655百万円(2019/12期のネトフリ売上)→0.1%

※ちょっと違うけど、類似例

「Fukushima 50」:2020年3月劇場公開と同時期同価格でネット配信

弱み:コンテンツ消えるリスクはあるが、他社比低い=アニメ作品の領域拡大?

↓

https://www.nikkei.com/article/DGXMZO58270290Q0A420C2TJ1000/

ネットフリックスのオリジナルアニメ事業について

概要:2月末に日本の漫画家や脚本家など6人のクリエーターと提携し、オリジナルアニメを制作する。国内のアニメ制作会社5社と包括提携しコンテンツを拡充する。背景には、海外で評価されながら古い慣習が残る業界の問題がある。日本アニメーター・演出協会(東京・千代田)などの調査によると、17年のアニメーターの年収は400万円以下との回答が54.7%だった。就業形態は正社員が14.7%で、フリーランスが50.5%と環境は不安定だ。外資系は給与など従業員の待遇改善を訴える。

収益化可能性:人気の無い作品は放送中でも打ち切り。オリジナルアニメの本数も多いように見える。

ネックへの対応策:従来、フリーランス雇用の多かったアニメーターを正社員として雇用。待遇を改善したうえで囲いこみ。その分クオリティの高い作品を確保することが重要に。

②映画館運営の生き残り策(今日の企業面)

記事にあるような動画配信サービスや、映画館独自の配信を実施。

従来からあった単価下落トレンドが加速(動画配信<BD、DVD)

単価の下落をカバーする為に、

①行政の支援に頼る

②好立地→大手傘下入り(東宝とか)→再編支援あるか

③地元ファンからの支援(クラウドファンディング:地域施設として

この記事が気に入ったらサポートをしてみませんか?