【STOCK&FLOW】資産形成と働けないリスク~保険料払込免除と保険の考え方(保険Lv.50)

STOCK&FLOW

お金には、ストックとフローという二つの考え方があります。

ビジネスの世界でもこの言葉を用いて、動画や音楽などのサブスクリプションサービスのような収益の積み上げを前提にしているものを「ストック型ビジネス」、コンビニや飲食店などの一度限りの売上をあげていくものを「フロー型ビジネス」と呼びます。

個人の家計における収入と支出をフロー、蓄えている預貯金などをストックと考えて、お風呂の湯船にお湯を張ると想像するとお金の概要がイメージしやすいでしょうか。

フローだけに風呂…( *´艸`)

もし蛇口から湯船に入って来るお金(インカム・フロー)が少なくなったり、途絶えてしまったとして、月々の家賃・光熱費・食費や通信費・教育資金など一定の支出(アウトカム・フロー)は多少の調整こそできますが、大きく減らすことは困難*です。

*給与所得の退職者が年金(偶数月隔月2か月分支給)生活となった場合、現役時代と変わらないお金の感覚のまま過ごしてあっという間に退職金を含む資産を取り崩してしまい、金欠・老後破綻してしまうパターンの典型。それほど何年も何十年もかけて培ってきた習慣を変えるのは困難なのです。

サブスクリプションサービスは利用者の立場からすれば、毎月少しずつ料金を支払うのでフローと考えがちです。

またサービスを提供する側から見ても少しずつ入って来る売上ですので、フローのような感覚になってしまいます。しかし顧客(資産)が収益をもたらすという点でストックとして扱われます。

金融や会計の世界ではStockは元々「蓄える」という意味で、既にある預貯金などの資産のことをストックと呼びます。

またFlowは「流れ」という意味で、入って来るものと出ていくものを指しています。

具体的にストックとは、株式や債券などの譲渡益(売買益・値上がり益)やボーナス(賞与)・退職金のようなまとまったお金。

一度だけ支払われるまとまった金額の保険金もここに分類されます。

対してフローとは、給与や報酬、利息や配当・分配金などの収益、医療保険などの入院給付金や入院一時金・ガン診断一時金など一定の条件を満たすと一時的に何度か支払われるタイプのものです。

今回はこの「ストックとフロー」という考え方を念頭に、資産形成と保険について記事を書いていきたいと思います。

証券はノーリスクが大前提

新NISAを含む証券投資や資産形成は、ノーリスクを大前提としているという話をこれまでもセミナーやメルマガ、このnoteの過去記事でも何度も繰り返しお伝えしてきました。

「お金を増やす」という事だけに焦点を当てた場合、直接投資である株式や債券などの証券投資はそれに特化した有効な選択肢です。

その投資の目標がストックを増やす「値上がり益重視」なのか、フローを増やす「配当・分配金重視」なのかは運用方針によりますが。

ストックのうち、すぐに使わない余剰資金で投資をすることは投資における大前提であり、基本です。

余剰資金を適切に把握して使い道の決まっているお金を投資に回さないことは、株式市場などの下落や急変に対して慌てて売却しなくても良いための防衛手段でもあります。

このバッファー(余裕)として、史上最大の下落とされるリーマン・ショックのような下落から回復までの期間を用いて5~10年は使わない資金を投資に回しても良いお金としています。

しかし人生というのはままなりません。自分の思い通りに過ごせることの方が少ないもので人生は理不尽なこと、想定外のこともまま起こります。

近年は「積立投資」という投資方法への社会的認知が進んだ結果、これまでの証券投資の前提である預貯金などのストックから余剰資金を投じるだけでなく、収入(フロー)から預貯金に代わって直接投資をしている人も少なくありません。

これはつまりバッファーのない状態、ストックに十分な余裕がない状態で投資をしていることになります。

中でもクレジットカード(クレカ)積立による投資は目先のお得感が強いポイント還元などに目が眩んでストックされている預貯金以上に月々の積立額を増額してしまっている人が増えていることは一つの懸念材料でもあります。

ストックを含む資産が沢山ある方、収入などお金に余裕がある人(収入>>>支出の状態)は兎も角、そうでない方の場合には注意が必要です。

順調な時は何も問題がないように思え、また問題を問題と認識できずにいますが、手元のストックが十分でない場合、何かの拍子でお金が必要になったと資産を取り崩していては複利の効果が十分に得られないばかりか望まないタイミングで保有する資産の売却をしなければいけません。

人間の脳の構造と弱さ

人の目は前についているため、自分に対して鏡でも使わなければ自分自身を観ることはできません。ましてや人の心を観るためには人体解剖ではなく、意識の探求が必要になってきます。

普段自分で自分のことを認識できている部分というのは思った以上に少なく、自分で意識的に認識している部分を顕在意識。その他の部分を潜在意識と呼ぶ事があります。

このために潜在意識にある自分が気づいていない部分を含めてスポットライトを当てて考える必要のあることに対しては、客観的にそれを指摘する立場のサポーターが必要になってくることも少なくありません。

または瞑想をするなどして、心を整えるなどして自己を見つめるなどの修行・特訓・訓練をしたり、悟りでも開くか…

自分自身が本当に望んでいることは何か、自己を理解するというのは精神的な意味での大人として自立の第一歩でもあるわけですが、殆どの人はそうしたことよりも思春期などの精神の自立段階(親離れ)において他人からどう思われるのかの方を重視したりします。

また現状を維持しようとする人の性質である「生体恒常性」が働くことで、理屈の上では納得しても決断や行動変容を否定しようとする防衛本能が働きます。

ストレスは現状維持を脅かすものですので、好ましくありません。

人の脳は進化の過程で爬虫類脳・哺乳類脳・人間脳と三層になっています。

人の脳の中で最も深部にある爬虫類脳は生命維持のための本能を司っています。それを覆いかぶさるように哺乳類脳という感情を司る脳がそれをコントロールしようとします。

更に人間脳はその上から論理的思考でそれらをコントロールしようとしています。

人間脳はもっとも言葉や記憶、道徳観や倫理観など、他の動物と異なる人としての知性を担っていますが、最も新しい脳であり爬虫類脳・哺乳類脳と比べて弱いという傾向にあります。

論理(理屈)が通用しない相手というのは人間脳が弱いか、必要十分に鍛えられていないために哺乳類脳または爬虫類脳による衝動を抑えることができません。

後先を考えず、不良が目が合ったというだけで暴力をふるうのと理屈的には似ています。

生まれついての弱さもありますが、境界知能のように社会生活を生きていくうえで本来求められる平均水準に到達していない場合に輪をかけて、日頃からの読書や自分自身の頭を使った探求をしていない人はどんどんここから落ちていきます。

尚、100冊の本を読むより1度の体験の方が何倍も学習効果が体に刻まれるのは心も同様だと考えています。

保険は目的意識が大切

突発的で一時的な少額な支出だけでなく、事故や災害、大きな病気やケガ…死亡は確かに本人にとっては人生の終わりを意味し、本人には食品も家賃もかかりませんが、障害や介護などが必要となる「長く働けない状態」は食い扶持だけでなく住む場所、介護療養費などの生存コストを誰かが負担する事になります。

元フジテレビアナウンサーの笠井信輔氏は、奇しくもとても大切なことを自身の体験から語っています。

「最初に入った保険は、バブルのころですから、死んだらいくらもらえるか、がいちばんだったんですよね。“俺の命の価値”みたいなね(笑)。月々3、4万円は払っていたんじゃないかなあ。当時はフジテレビもけっこう給料がよかったし、独身だったんでね。なんというのかな、社会人の嗜(たしな)みという感じでした」

医療保険って、自分のために入っていると思ってたんですよ。違いましたね。家族のために入るものなんです。

長く働けないリスクに対して積立投資などの資産形成が中断または終了せざるを得ない事についてはきちんと考えておく必要があります。

近年では、iDeCoやNISAなどの税制優遇制度など国の後押しや将来に向けての不安などから、積極的に投資することを促そうとする証券業界ですが、それはリスクなどその投資期間中に発生しないことを大前提としています。

このために手元に置いておく資金やリスクに備えるお金は別途に考える必要があり、証券業界の人はそうしたことは本業ではないため基本的には教えてくれません。

対して隣接業界である保険業界は、誰に起こるか分からないリスクをお互いに助け合うことで成り立っている間接金融です。

言い換えると保険はリスクの肩代わり(移転)であり、リスクが生じたときに発生する損失の前払いでもあります。

特に保障性保険(掛け捨て)は、損失の前払いである以上、何も起こらなかった場合と比べれば払い損になることが確定しています。

前払いしておくことで、いざ損失が発生した時には何も備えていない時より支出が少なくて済む…これが前提なのです。

また多くの方が誤解をしていますが、保険とはリスクが起こるか起こらないかではなく、起こった時に自分や家族などが困らないようにするための備えです。

風邪にかかったら保険金・給付金が受け取れる保険がもしあったとしたら保険として成り立ちません。発生頻度が高いために保険料がべらぼうな高さとなり、経済的に誰も困らないからです。

また保険金・給付金を受け取ろうとして、嘘の診断や風邪にかかろうとする人たちが発生するでしょう。

新型コロナウイルスの流行時に臨時措置として行われた医療保険の特例措置は保険金・給付金が役立った人もいる反面、モラルハザードを引き起こし、少額短期保険(ミニ保険)の中には契約時の1/10の保険金しか支払えないと契約者にとっての不利益変更を一方的に行ったことも大きな問題となりました。

保険は「起こる頻度は少ないけれど、一度でもそれが起きたら預貯金で補いきれない経済的損失への備え」が原則です。

そして少し賢い人は理解できると思いますが、証券(投資)と保険はコインの表と裏の関係にあります。このバランスを取ることが投資をするうえではとても重要なのです。

手元に6~8か月分は預貯金

短い期間の働けないリスクは、預貯金(ストック)が多少あればこうした時に発生した不足額をある程度までは補填ができます。

サラリーマンの場合、健康保険組合から傷病手当金制度があり、1疾病*につき通算1年6か月(18か月)、休業前12か月の平均報酬の2/3(66%)が補填されますので1/3(33%)の減収で済みます。

*他疾病と同一日に同時療養の場合も先に診断された方でカウント。

33%×18か月=594%

100%は休業前1か月分の水準ですから、生活支出の最低6か月分の預貯金があれば、この期間の生活水準は維持することができます。

その他、冷蔵庫や洗濯機・エアコン・暖房器具など家電製品の急な買い替えや冠婚葬祭などの緊急の出費、入院や通院などの療養費(高額療養費を含む窓口自己負担)などの支出を考慮すれば+2か月分もあれば殆どの場合においてこの期間を乗り切ることができるでしょう。

乗り切るということは、言い換えると1年6か月以内に仕事に復帰して元の収入水準に回復することを前提にしています。

そしてこのお金はいつ必要になるか分からない資金のため、投資には回してはいけないお金です。

同時に6か月分の部分は必要にならないかもしれない資金でもあることも忘れてはいけません。このため、元本の安全性を確保しつつ、いつでも引き出せる状態…銀行の普通預金や定期預金などに預けておくのが一般的です。

また「いつ必要になるかわからない」かつ「必要にならないかもしれない」こうした資金(6か月分)を有効に活用するために、民間の保険を活用するという考え方もあります。

医療保険には①治療費、②休業補填(減収)、③日数に応じてかかるその他支出(差額ベッド代など)があり、有給や傷病手当などが健康保険から受けられない自営業者の場合はより重要な備えといえます。

また収入が比較的安定している方、特に給与所得者の場合、毎月の給与から貯蓄に回すお金を先に差し引いて、残りのお金で生活の予算を組み立てるという基本的な家計管理「先取り貯蓄」ができていれば、毎月の貯蓄額というのは少しずつ積み上がっていきます。

仮に家計に月々入って来る収入30万円の方が、月5万円の貯蓄ができているとして、残り25万で生活をしているとします。

5万円×36か月=180万円

180万÷25万=7.2か月

3年ほどこの月5万円の積立貯蓄ができていれば、手元に置いておく資金6~8か月をクリアしますので、これ以降の貯蓄は他に使い道が決まっていなければ投資などに回すことができる資金と言えます。

また当初から月5万円のうち、月いくらかを医療保険やガン保険、就業不能保険を検討すれば、この手元に置いておくべき預貯金の大部分(6か月分相当)も投資に回すことができます。

保険というのは予め加入しておくことで、いざ万が一が発生した時にこそ役に立つものだからです。

保険不要論の誤解

世の中の声が大きい人達が宣う「保険不要論」は、こうした手元に置いておくお金があることを前提にしています。

つまりある程度の預貯金がある人、ストックがある程度あればフローを捻出できると言っているのです。

「ストックとフロー」という点で考えると、特に医療保険やガン保険に支払う保険料累計額で比較することは適切ではないことが考えられます。

終身払の医療保険やガン保険の場合、当月分の保険料(前月に支払った保険料)は当月分にだけ適用されます。そして入院などの支払事由に該当する日数や月だけ給付金を受け取ることになります。

保険が給付金を支払うという効力を持つのは、支払事由を満たした時だけなので、その月の増加するフロー(治療費・減収・その他支出)を補填する事が目的であることが分かります。

一方で10年払込満了や65歳払込満了などの短期払や保険料払込免除特約(特則)などを付加した契約は、当月の保険料の中には65歳~終身(105歳)や払込免除に該当した将来における保険料も支払っていることになります。

65歳以降の将来保険料を支払わなくても良いメリットはありますが、今その将来の保険料に相当する金額も支払うことになるため前払いの割引が聞いているとはいえ、終身払と比べてどうしても保険料は割高になります。

そして支払い事由に該当した場合、働いている時のフローと老後の収入が減ってからのフロー両方に働きます。

預貯金などのお金を貯めるというのはストックを増やすことですので、支出が一時的に増えることに対しては「預貯金があれば保険は不要」と語っているのです。

では蓄えていた預貯金以上の長期に働けない状態が継続した場合、どうなるでしょうか?

身内の話ですが、私の故郷で暮らす叔父は昨年3月に70歳で退職をし、同年4月中旬に家庭内感染で新型コロナウイルスに罹りました。

5月8日には5類移行となる直前の出来事です。感染症病床が空いていないと言われ何処にも搬送してもらえませんでした。

呼吸困難になって、ようやく救急車で搬送された病院では既に大型連休に入っており呼吸器科の主治医は不在。

元より長年のヘビースモーカーだったことも災いして、新型コロナウイルスとの相性は最悪でした。

容態は悪化の一途を辿り、今晩明日が山場だとして地元を離れている子供たちを急遽呼び覚悟をしておく必要があるとまで言われました。

不幸中の幸いにも最悪の事態は脱したものの、慢性閉塞性肺疾患(COPD)と診断され3週間の入院を余儀なくされました。COPDは肺胞が殆ど潰れてしまい自力呼吸(吸気または排気)ができない状態です。

入院中も退院後も酸素呼吸器が必要な生活となりました。

しかし退院後3か月で更に2度の救急搬送、呼吸困難に陥りました。それぞれ3週間の入院が立て続けに必要となり、3週間×3回=63日の入院をしました。

加入していた医療保険は180日ルール*が適用されるため、60日型の医療保険では3日ほど対象外となりましたが、高額療養費もあり入院中の療養費の殆どをカバーする事が出来ました。

*同じ疾病で入院をした場合に退院から180日以内に再入院をした場合は、退院していた日を除いて入院1日目から入院日数を通算するルール。

この場合の契約は60日型で入院日数は60日が上限のため。

近年は90日ルールや30日ルールなど緩和されているタイプも。

また疾病と傷害のみの区別で、ルールを適用する保険商品が近年は増えています。

叔父から退職を機に見直そうかという相談を受けていましたが、相談より前に罹患してしまい前年の所得に対して健康保険料や高額療養費が計算されるため、また退職金を受け取ったのはこの年だったため、退職の翌年いっぱいまでは現役時代の保険を継続していて良かったと言えます。

月々の支出として支払って万が一の際の月々の医療費という増加したフローを補填する医療保険を、何度入院するかも分からない給付金額と払込累計額で比べるという考え方は一見するとわかりやすいようで、前提として医療保険の本来の使い所ではない点を比較していないでしょうか。

こうしたフローに対してはフロー、ストックに対してはストックで比較するという基本的な考え方は医療保険やガン保険・就業不能保障保険や収入保障保険、死亡保障や株式投資や投資信託での投資でも通じる考え方になります。

資産形成と働けないリスク

大きな病気で入院や在宅療養、または長期で休職などの働けない状態に陥った場合、影響を受けるのはストックでしょうか?フローでしょうか?

ストックから余剰資金の一部を取り出して投資を行う従来の証券投資では、既に蓄えられた資金であることから、この投資した資金を慌てて取り崩す必要はありません。

収入などが途絶えても、または月々の支出に耐えられるだけの資金が投資されずに手元にあれば、それを取り崩して補填をしていくことができます。

一方でストックが十分ではない状態、または収入から預貯金代わりとして積立投資に資金を捻出している場合は何が起こるでしょうか?

薄いストックは長引いた療養期間によってあっという間に枯渇し、収入は細り、支出は療養費を含めて大きくなります。

ストックの預貯金がなくなれば、投資に回したお金を売却して換金しなくてはいけません。

その時が株式市場が好調な時とは限らず、下落や暴落をしている最中かもしれません。

特に近年話題のクレカ積立は積立額が先払い(借金)となるため、積立を止めても2~3か月は請求が続き、積立投資を停止した資金が戻ってくるまでにも時間がかかります。

多くの個人投資家が資産を築くためには、「投資に参加し続けること」が大前提です。これは一括投資の場合、文字通り売却をしない事を意味していますが、積立投資の場合は積立投資を継続する事が前提であることを忘れてはいけません。

売却・積立投資の停止は投資市場からの事実上の撤退(不参加)を意味します。

預貯金などのストックが薄い状態で始める投資というのは病気やケガに限らず、月々の支出に大きな変動がある人を含めて、非常に危ういと言えます。

一方で生命保険会社が提供する資産性保険(貯蓄型保険)の中で、変額保険や外貨建て保険などの資産形成プランの中には保険料払込免除特約(特則)を付加できる保険商品があります。

所定の条件に該当した場合、以後の保険料の払込が免除され、積立はこの特約(特則)を付加している加入者同士によって肩代わりされます。

つまり該当した場合、保険料の月々の負担がなくなり、資産形成と保障は継続するという仕組みです。

新NISAと保険の効果的な組み合わせ

こうした保険料払込免除特約(特則)は、保険契約時に設定した払込満了までの以後の保険料払込が免除となり、いざという時に本人または家族にとってとても助かります。

保険会社や保険商品ごとに要件に微妙な違いがある一方で、最近では後発の保険会社・保険商品の中には三大疾病に加えて障害年金・公的介護などの社会保障と連動する認定基準を以後の保険料払込を免除するものも出ています。

※これについては機会を見て別途記事をいつか書きたいと考えています。

しかし契約時にのみ付加を選択できるといった制約もあり、こうした保険料払込免除特約(特則)が登場する以前の契約には中途付加ができないなどの課題もあります。

予算が許すのであれば新たに保険料払込免除特約を付加した契約を追加するのも一つですが、解約控除や老後などの退職時期までの時間が近づいてきている場合にはあまり良い選択とは言えません。

その場合に検討したいのが、所定の就業不能状態に該当した時に保険金・給付金を受け取りそれを生活支出や療養費、資産形成の積立や保険料などの原資とする減収補填という考え方です。

医療保険・ガン保険、また就業不能保障保険などは本人が療養や生活のために受け取る保険金・給付金は原則非課税で受け取ることができます。

社会保険料や住民税も課せられません。

このため純粋な手取り額として考える事が出来ます。

では世の中にはどんな保険があり、それはどんな人向けと言えるでしょうか?

ざっくりのイメージとしてはこんな感じです。

医療・ガン保険には減収補填の役割もありますが、入院などしている日数や月しか補填してくれません。

就業不能保障保険はこれを各社が定める「働けない状態」に該当した場合に支払う点で収入フローを確保するのがこの保険の役割になります。

働けない状態=障害年金?

国民年金または厚生年金には老齢年金の他に、一定の条件を満たす人に支払われる障害年金・遺族年金という仕組みが備わっています。

中でも障害年金の障害等級は1~3級まであり、1級がベッド周辺でしか生活ができない状態。2級が家の中が主な活動範囲という状態と目安が定義されています。

厚生年金にのみ3級があり、職場で障碍者雇用など短時間なら働くことができる状態を指しており、一般的に多くの生命保険会社*は障害等級2級以上を「働けない状態」と定義しています。

*その他に公的介護保険制度の要介護○以上や、自治体が認定する障害手帳○級以上、会社所定の状態を約款等で定めている保険会社もある。

またあくまでも請求権が発生するまでの期間が障害年金の場合、永久にそれの状態が固定してしまう人工透析や心臓のペースメーカー、人工肛門や人工膀胱など場合にはその手術等をした日がその日となりますが、それ以外の場合には初診日から1年6か月が経過する必要があり、その後請求を出してから実際に障害年金が支払われるまでには数か月から数年かかることもあります。

また転職などで年金の未納や滞納期間等がある場合は障害年金の対象とならないことが起こり得るために注意が必要です。

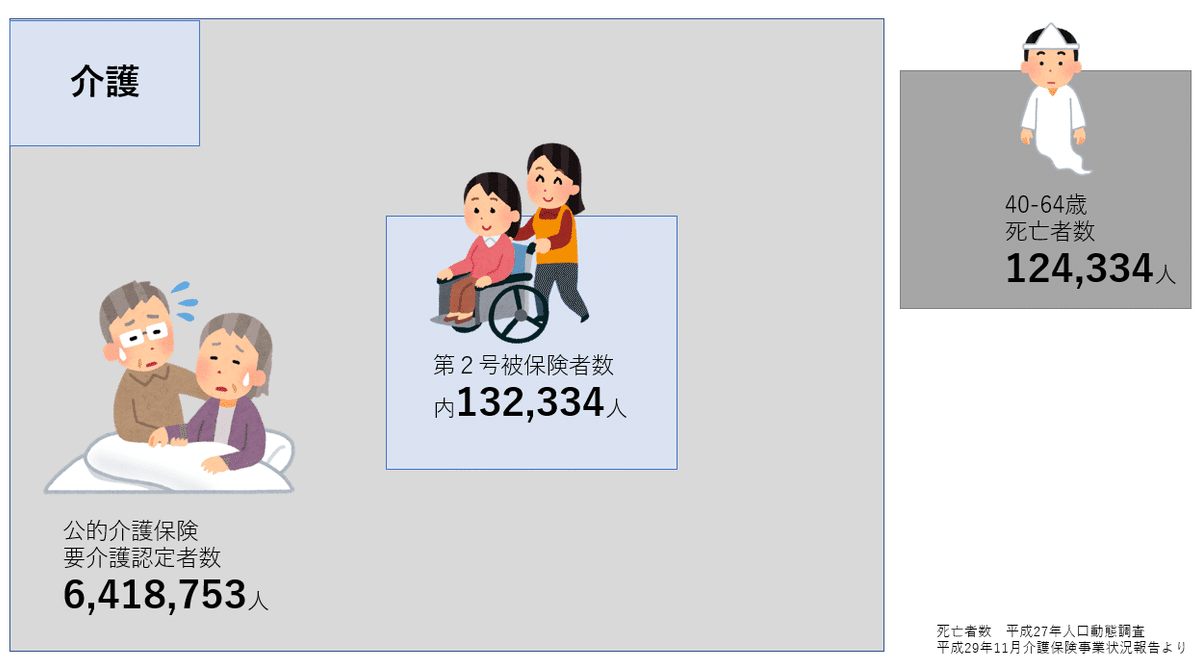

尚、障害年金の受給者数は40~64歳における年間の死亡者数の約6倍とかなり多いことが分かります。

またその世話を誰がするのかという調査では配偶者や父母など身近な人が上位を占め、介助者なしも目立ちます。世帯年収も世話に長い時間拘束されてしまうためほぼ障害年金のみとなり、ギリギリの生活であることが伺えます。

家族構成や加入している公的年金などの細かな要件は一人一人異なります。

障害が重たい1級や2級の状態だと、症状にもよりますが療養費や介護費用などがかかるため、元気だった時の収入のおよそ1.5倍程度の支出がかかるとされていますが、その家庭の状況にもよると思います。

国民年金なのか、厚生年金なのか。障害年金の1級なのか2級なのかなどの概算だけを以下では伝えたいと思います。

自営業など自分で国民年金を納めている人の場合は、障害基礎年金のみが受け取れる対象となります。

次に厚生年金の「障害等級1級」と「障害等級2級」の場合です。

年額223,800円(月額 18,650円)の配偶者加給年金が加算されている

ネット系生保の強みと弱み

ここから先は

この記事が気に入ったらサポートをしてみませんか?