【FPAからの挑戦状1】保険に加入すると投資に回せる資金は減る?増える?⑥(保険Lv.17/出題編)

一応、前回からの続き(のつもり)です。

この記事を読まれると精神に支障を来たす方がいるかもしれませんのでご注意ください。精神的にドMの耐性がある方とタイトルの内容を真剣に理解したい方以外は読むことをご遠慮ください。

昨今の資産形成ブームの中で個人投資家の中でもまだ投資経験が浅い投資家が増えています。

お金を増やす事は老後などの遠い将来の話だけでなく、今後のライフイベントを見据えた際にも今や欠かすことが出来ない選択肢の一つです。

そう、「選択肢の一つ」なんです。

資産形成をすることは手段であってゴール(目的)ではありません。

運用したお金をどう消費するのか、ここが定かでないと何に、どれくらいの期間、どのように投資をするのかという投資戦略も変わってきてしまいます。

【出題】前提条件

ここからは『投資に回せる”本当”の余剰資金への誤解』という本記事のメインテーマを例に挙げてお話をしていきたいと思います。

例えば保障と資産形成を検討している新婚夫婦がいたとします。

よくありそうなケースで、同い年で共に年収も同じくらいの給与所得(一般所得)のご夫婦で、年齢は共に30歳としましょう。

現在住居は賃貸で暮らしていますが、数年後か老後かもまだ決めていませんが、やがてマイホームは欲しいと思っています。

子どもはまだいませんが、いずれ欲しいとは思っています。

民間の任意保険には未加入。

退職予定年齢は現時点では二人とも65歳。

貯金は夫婦で相談時点で100万円、夫婦合わせて年間100万円は貯金が可能とします。

問題1、あなたがFPAやFP・FAそれぞれの立場だった場合に、顧客に提案するとしたら次の①~⑤のどれをどのような順番で提案しますか?

①医療保障・②ガン保障・③就業不能保障・④死亡保障・⑤資産形成(老後)

問題2、その理由を考えてください。

問題3、保険に加入をすると投資に回せるお金は減りますか?増えますか?

このような幅広いジャンルを提案する際に、どの順番で提案をしていくのかはFP業務だけでなくFA業務においてもまた両方にまたがる大きなテーマです。

不確実性リスクと確定リスク、保険と資産形成の原則

①~④は想定されうるリスクで、いつ発生するか分からないことからも保険商品で備えることが合理的な解決方法です。(不確実性リスク)

また⑤に関しては何歳で退職するかが見通せる確定リスクです。

保険商品でも種類によっては提案できますが、FAのように投資信託など証券業務を提案できれば提案の選択肢に加えることが出来ます。

いわずもがな、保険の大原則は「起こる頻度は低いけれど、一度でもそれが起きたら預貯金で補いきれない経済的損失に備える」もの。

資産形成の大原則は「必ず余剰資金で、運用期間・積立期間はできるだけ長く、幅広く分散する」です。

5年未満*に使い道のあるお金を運用に回すことは推奨されません。

*個人的には10年超を推奨しているが。

預貯金などが全くない相談者の場合であれば、①医療保険や②ガン保険から提案をする必要性が出てくる場合もありますが、ある程度の預貯金がある顧客の場合には①よりも②ガン保険や③就業不能保険、④死亡保障などのより大きな損失リスクに対して備えるのがリスクマネジメントという考え方になります。

ここで⑤資産形成(老後)だけを顧客に提案をするのは顧客に迎合した提案と言えるでしょう。

相談料をわざわざ支払って相談をする価値がないFAと言っても差し支えありません。

⑤を着実に行っていくために、①~④というリスクに対してきちんとバランスを取った提案がFPAの場合には求められます。

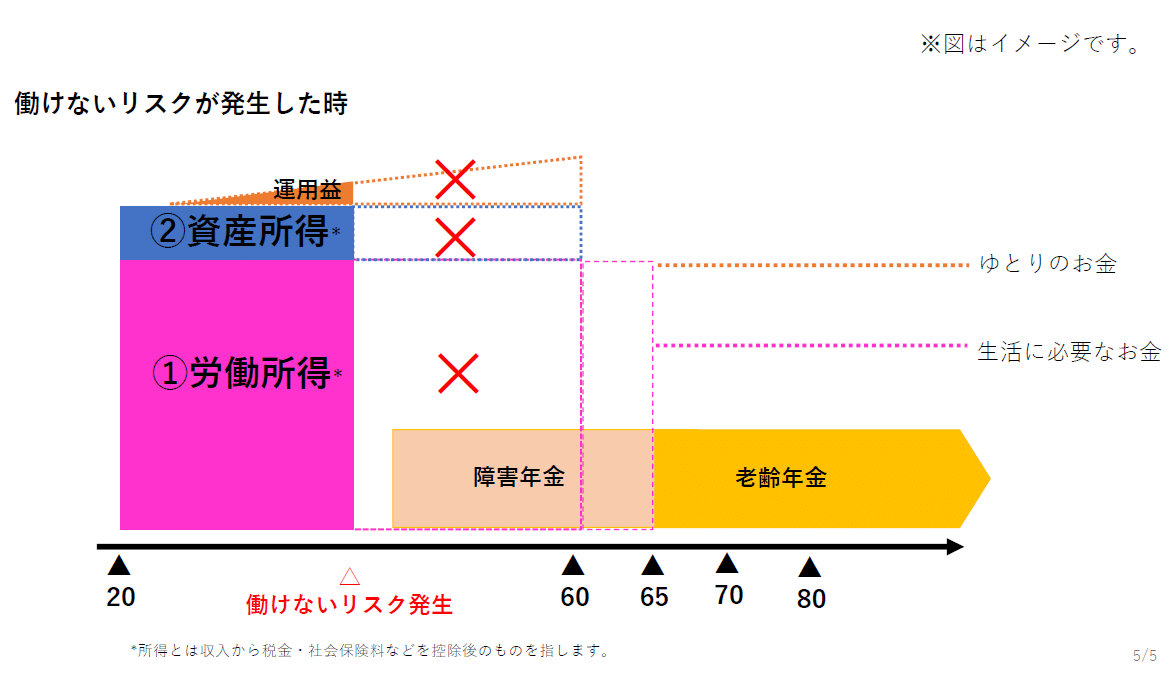

資産所得は労働所得の上に成り立っている

何故ならライフプラン全体で見た場合、下図のように労働所得に支えられているから、資産所得(預貯金や資産形成)が成り立っていると考えることが出来るからです。

もし仮にガンなどの②大きな病気や③働けない状態が長期で続いた場合や④死亡リスクが生じた場合には、家計は以下のように変わってしまいます。

(死亡時に子が18歳未満の場合にのみ遺族年金)

資産所得を取り崩さなくては生活が持続できなくなるため、資産形成は絵に描いた餅になります。

この問題は一般の相談者が考えるよりもはるかに致命的です。

目先の生活が成り立たない場合、老後の生活についての備えもできないことになります。

つまり貧困の連鎖に陥ることになります。

こうした場合、長期・分散・積立投資を途中の望まぬタイミングで終わらせなければならなくなります。

投資で絶対に避けなければならないことの一つは「望まぬタイミングで売却をしなければならない」ことです。

想定され得る①~④のリスクを飛ばして、⑤だけを提案する場合にはこれを補うだけの現金が手元に必要です。

もし預貯金がないとしたら、それはどのようにして備えるのでしょうか。

「マヨネーズの瓶とコーヒー」の話

給与所得者の有給休暇や傷病手当はリスクが生じた場合の手前から順々に保障されていく仕組みで、それらで補いきれないリスクというのはその先にあります。

給与所得者であれば有給休暇、傷病手当金が4日免責で最長1年6か月ありますが、多くの消費者(相談者)は自分に都合の良い解釈をします。

よくある誤解ですが、まず傷病手当の期限と障害年金はつながっているように思えますが、これらはそれぞれが独立した制度です。

傷病手当金は健康保険組合から、障害年金は国民年金・厚生年金からそれぞれ支払われるために認定が改めて行われます。

障害年金は事由発生から症状固定(ペースメーカーや人工肛門など)または1年6か月経過で回復が見込まれない場合に初めて申請ができるようになるだけで、認定され年金が支払われるまで数か月から数年かかることもあります。

申請方法を誤ると何年も障害年金が支給されず、経済的困窮に陥ることがあります。

次に夫婦や家族で生活をどのレベルまで縮小できるのか、よく話し合う必要があります。

また多くの初心者投資家は見落としがちですが、リスクと資産形成のバランスは多くの場合、働き終えるのが何歳を目指しているのか、退職予定年齢からの逆算をして、短期と長期両方の視点から”より大きな問題は何か”を考えていくのです。

そして大きな問題から準備に解決策を当てはめていくことが望まれます。

そうしないと小さな問題の解決策だけで予算を使い切ってしまうからです。(投資に回すお金が少なくなってしまう)

個人的な感覚ですがライフプランを作り、その人生におけるリスクがどこでどういう事態になったら大変かはタイムマシーンで過去と未来へ何度も往復しながら作る作業と言えるかもしれません。

長期で働けない状態や誰かに生活を手伝ってもらわなければいけない状態が続くと生活はかなり厳しいものになっていきます。

何故なら生活を手伝う人が仕事に行くことに制約が生じたりすることで減収になったり、ヘルパーさんを雇って世話をしてもらうことによる支出が増えるという状況が起きるからです。

厚生労働省が発表をしている令和元年(2019)における障害年金受給者実態調査によると、障害年金該当者の世帯収入は年金を含んで月額17~19万円の水準です。

障害年金の対象になると配偶者、父母などが十分に働きに出かけることが出来ず世話をすることになるために日本人の平均労働所得(年収430万円、税・社会保険料控除後の手取り月額約30万円)の水準さえ下回る生活水準にまで落ち込むことが見えてきます。

手前のものは大きく、遠くのものは小さく感じる

また手前でかかる医療費などの支出に対して医療保険・ガン保険で備えようという人も大勢いらっしゃいますが、それは預貯金やご加入の健康保険に備わっている自己負担3割や高額療養費制度でカバーできないリスクなのでしょうか?

また健康保険組合によっては更に付加給付で自己負担の上限が抑えられている場合には、これを敢えて今から医療保険で備える優先順位は、「長期で働けないリスク」と比べてどちらが優先順位が高い備えるべきリスクでしょうか。

しかしどれほどそれを時間をかけて説明しても、殆どの方は①医療保険・②ガン保険と手前の小さなリスクから順に備えようとします。

遠くに観る山は小さく見えますが、それが目の前に現れた時に本当の大きさを人はやっと理解します。

言い換えると近くにあるものほどよく見え、遠くのものの大きさを把握する能力に欠けていると言えます。

また商品として個別に契約ができるという保険会社の販売上の特性に、顧客が吸い寄せられているために手前のものから備えようとする心理が働きます。

更に検討期間が間延びすると記憶力の低下によって目につきやすい手間の小さなリスクから解決しようとしてしまいます。

これでは小事に捉われて、大事に取り組むことが出来ません。

更に人は①②と手前の良く見えるリスクから備えていくと「保険に入っているから」と保障されていないリスクへの意識が希薄になり、まだカバーされていない③④というより大きなリスクへの警戒感が致命的に薄れます。

問題を別な問題と同一視(混同)して見誤ってしまうのです。

手前の問題と奥にある問題は別物であるということからさえ逃げ出したくなるのです。(逃避行動)

もしこの顧客が本当に備えるべきリスクと、また考えるべき資産形成をこのFPまたはFA(FPA)に相談をするのであれば、⑤投資に回せる余剰資金はせいぜい①②で保障されている金額(用意が出来ているお金)を上限にとどめておく必要があります。

医療保険に加入すれば、

(入院日額×上限日数)+入院一時金=用意できている資金…①

入院日額5千円・60日型、入院一時金10万円の医療保険なら、

5千円×60日+10万円=40万円

この資金は準備済みとなりますので、このくらいの金額が投資へ可能な資金とすることができます。

但し、いわゆる長期投資は困難であるという前提に立って運用計画を組む必要があります。

もし医療保険に加入しないとすると、このいざという時には手元の預貯金で補うためこの場合の40万円は手元に預貯金として残しておくことが必要となる資金になります。

誤解しがちですが、これは投資に回してよい資金(余剰資金)ではないのです。

その他の関連記事まとめ一覧

ここから先は

ほけんマガジン

「人間の叡智の結晶」と福沢諭吉に紹介されて明治時代に始まった日本の生命保険・損害保険の歩みと変遷。 多くの人が加入をしていて身近な存在のに…

ALL Collect

お金と投資、ライフプランに関する記事をまとめました。 動画コンテンツ・メンバーシップ限定・趣味(アニメネタ)を除くほぼ全ての記事が対象です…

この記事が気に入ったらサポートをしてみませんか?