【保険Lv.28】がん診断一時金保険の新規契約が出来なくなる日がやって来る⑱(2021)

かつては”不治の病”と恐れられたガンは、世界的な科学技術の発展と多くの患者さんたちの文字通り命をかけた医療情報の提供という礎によって20世紀の終わりまでにその大部分の発生メカニズムが解明されるまでに至りました。

そして21世紀初頭を迎えた今日、日本でもガンに対する様々なアプローチ方法が提唱されており「治療方法」と「早期発見」はその大きな柱と言えます。

治療方法では①手術、②放射線治療、③薬物剤療法(抗がん剤・ホルモン治療)のガン三大療法(標準治療)が確立されました。

健康保険適用で受けられる治療の選択肢もかつてよりかなり増えてきました。

しかしそれでも治療に100%はありません。

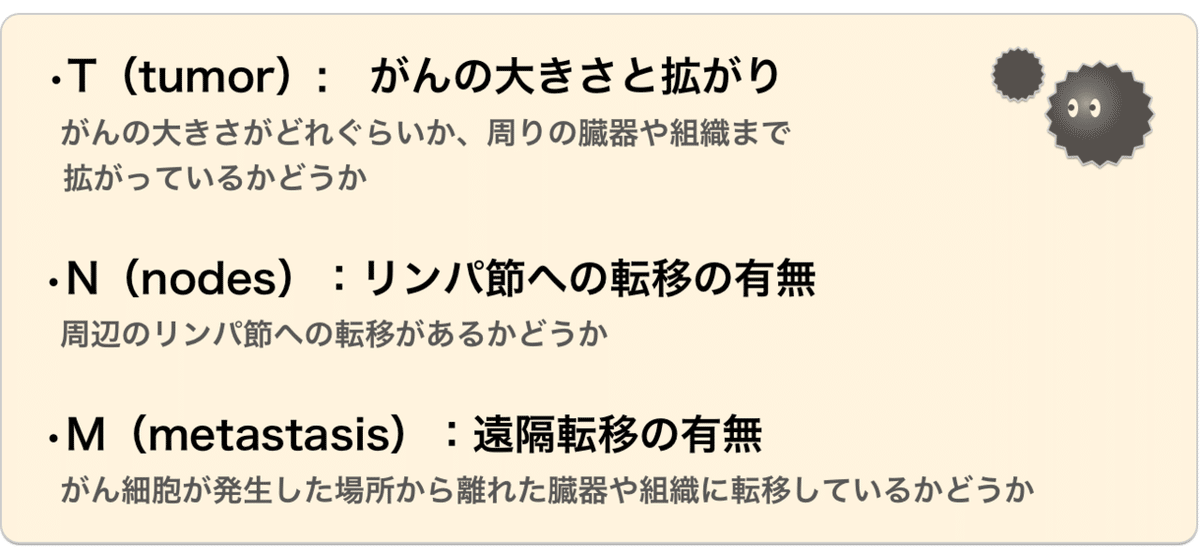

ある人に効果的だった治療方法も同じガンの同じようなTNM分類*でも別な人には必ずしも効果的とは限りません。

*ガンのステージは臓器ごとにガン細胞のT(大きさ・広がり)N(リンパ節への転移)M(遠隔転移)という項目でステージ(ⅠA・ⅠB・ⅡA・ⅡB・ⅢA・ⅢB・ⅢC・Ⅳ)に分類される。

手術で取り切れない病巣へのアプローチとして、放射線・抗がん剤治療があります。

特にステージの進行したガン治療においては放射線や化学療法(薬物療法・抗がん剤など)、その両方を併用する方法も普及しています。

抗がん剤の医療点数は20年で3倍以上へ増加、ガンのステージⅢ~Ⅳにおいて化学療法を受けた人の割合は87.4%とされています。(画像をクリックすると資料がダウンロードできます。このデータについてはP11参照)

医療技術の中でも最もこの分野が大きく進歩したと言っても過言ではないでしょう。

かつての抗がん剤(殺細胞性抗がん剤)と大きく異なり、分子標的治療薬・免疫チェックポイント阻害薬、CAR-T細胞療法など正常な細胞への影響が少ない分子レベル・遺伝子レベルの治療に進化しており、身体への負担が少なくなっています。

ガン治療の最終防衛ライン”抗がん剤治療”

ガンの治療方法の一つ薬物療法、「抗がん剤治療」は今日主要な治療方法の一つです。

ですが保険適用の抗がん剤にはどんな薬が選ばれるのでしょうか?

これが全ての基準ではありませんが、健康保険適用の「抗がん剤」として認可されるプロセスの概略をここでは触れていきたいと思います。

同じガン(aガン)の同じような進行度の状態の患者でAさん、Bさん、Cさん、…Zさんがいるとします。

Aさんにはものすごく効果的だった抗がん剤αがあったとしても、同じガンを治療中のBさんからZさんまでの多くの人にも効果が見込まれなければ、この抗がん剤は保険適用とは認められません。

一方でAさんには殆ど効果がなかったり、Aさんにとって副作用(副反応)で具合が悪くなったとしてもBさん〜Zさんのガンが小さくなったりすればこの抗がん剤αは多くの人のaガンに効果的として、保険適用の申請段階に進みます。

これまでの日本のガン治療における抗がん剤はこのような大多数(マス)の人に効果的であると考えられるものに絞って保険適用が認められてきました。

「世界で最も優れた公的健康保険制度」と呼ばれる日本の健康保険は利用者にとってのその保障の幅広さと低負担が讃えられる一方で、社会環境の変化によって保険組合の財政悪化と保険適用の選定に大きな足枷がついたまま2000年以降の少子超高齢社会に突入してしまいました。

患者にとって優れた公的健康保険制度とは、言い換えれば医療を利用しない保険料負担者にとってはとてつもなく大きな負担を平時から背負わされる事と裏表の関係です。

これは私見ですが、今後日本で2060年代まで避けようがなく続く少子高齢社会によって益々、国の財政や健康保険組合の財政が厳しくなると現役世代の保険料負担が不可避で増えつづけます。

そして医療費の窓口自己負担の更なる増加や高額療養費制度の更なる見直し、高齢者医療の見直しが更に進むでしょう。

そんな中でも世界は日進月歩で新たなガン治療へのアプローチを見つけ、世に送り出していきます。

しかしそれはこれまでの公的保険制度とは一線を画すものとなり、それを補完する民間医療保険の在り方にも大きな影響を与えています。

その帰結が本記事のメインテーマである『ガン診断一時金の新規契約が出来なくなる日がやって来る』です。

ガン診断一時金保険の特徴と傾向

ガン診断一時金保険とは、保険契約のうち保険金支払事由を「契約後はじめて*ガンと医師によって診断確定された場合」に契約している保険金額を受け取れるものをさします。

*免責期間が契約から90日以内と設けているのが一般的。既にガンと診断されている人や疑わしい人が契約をして加入者間の相互扶助、公平性の原則を乱すことがないように保険の対象とならない期間を設けている。

尚、この90日免責分の保険料は予め払込期間から差し引かれて保険料算出が行われている。

かつてのがん診断一時金保険は初期ガン(上皮内ガン)は保険金の10%という給付であることが主流でした。

契約を検討している方の立場からすれば、より多くの保険金・給付金が受け取れる方を好むのは当然ですが、保険金が出やすいとは言い換えれば保険料が割高になるということの裏返しでもあります。

本当に早期で発見が出来た初期ガン(上皮内ガンなど)であれば健康保険適用の手術をして終わることが殆どで、再発や転移のリスクも極めて小さく休職の時間の長さもそれほど長期になることは少ないと言えます。

つまり経済的損失はそれほど大きくないため、上皮内ガンは主契約と同額(100%)の給付である必要は必ずしもありません。

この事が決して保険商品として優れている、劣っているという事ではないにもかかわらず契約者(消費者)は上皮内ガンでも主契約と同額の給付を好み、今日ではがん診断一時金保険は主契約と同額での給付という商品が殆どになりました。

早期で治療ができ医療費・休業という負担がそれほど大きくない上皮内ガンでの保険金・給付金よりも、本当にがん保険で備えるべきは再発や転移、また進行してしまったガンの治療に長期でかかる場合のお金の問題の方ではないでしょうか。

この記事を書いているのは2021年4月末ですが、既に各保険会社がまとまって大きなお金を受け取れるガン関連の保険商品の販売に制限をかけ始めています。

ほんの数年前まで回数無制限だった放射線治療・抗がん剤治療等の保険は販売終了となり、代わって登場した新商品では支払上限が設定(通算2,000万円など)されました。

また乳がんなどの患者数が増えている中で、ホルモン剤治療を主契約から切り離して特約として保険料は年齢にもよりますが約2倍に値上げをしたりなど保険料収支のバランスを模索している保険会社もあります。

その他、加入年齢等によっては既にがん診断一時金は300〜500万円を上限にする保険会社や保障期間70歳未満などの定期タイプを新商品として発売する後発保険プランも登場し始めています。

毎月どこかの保険会社の商品が改訂されるたびに、どんどん厳しくなっています。今月は何処の保険会社の商品が販売停止になるのか、毎月毎月がまさに正念場だと真剣に保険募集を提案しているFP・保険募集人たちは戦々恐々としています。

個人の方が契約するのにはこれでも十分と考える人もいるかもしれませんが、後述する医療事情を考えれば人によってはこれではまるで足りないと感じる人もいるでしょう。

後発保険プランは既に発売されているプランと比べられるために保険料や保障内容など何処かで競争力がなければ契約を検討する個人は愚か、保険募集人たちが消費者に向けて提案をすることさえありません。

保険会社による商品改訂や新商品発売と銘打った旧商品の販売停止によって保障額や保険金支払事由、保険期間等に制限をし始めているのは如何にこの商品が今後厳しいと見込まれているかの現れでもあります。

また税制面でも医療保険・ガン保険の保険金・給付金は原則非課税で受け取れますが、がん診断一時金は非課税で受け取れるうえにガンの手術や入院給付金などと異なり、医療費控除と相殺されないという大きな特徴があります。

これは治療費だけに留まらず、実際の患者やその家族にとっても非常にありがたい仕組みですが、あまり注目されていない点と言えます。

尚、基本的な若い方や女性の医療保険・ガン保険の考え方については以下の動画でも紹介していますのでご関心の方はこちらも参照していただければと思います。

ガン治療最前線で起きていること①遺伝子解析と治療方法のオーダーメイド化

今すでに訪れている医療の大変化の一つ目は治療方法の”オーダーメイド化”です。

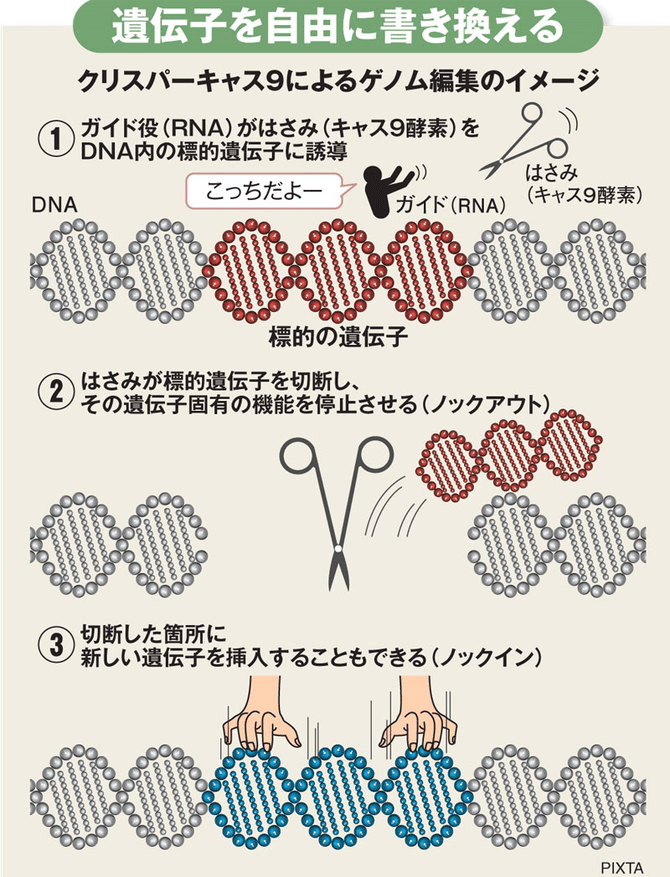

2020年のノーベル化学賞を受賞したのはエマニュエル・シャルパンティエ氏とジェニファー・ダウドナ氏という二人の科学者でした。

彼女たちが研究していたのは遺伝子(ゲノム)を編集するという技術”クリスパーキャス9”でした。

1953年に始まったヒトゲノム計画は遂に2003年に完了し、彼女たちはその基礎研究の上に遺伝子を自由に書き換える技術を確立しました。

こうした技術革新を私たちが普段の生活の中でまだあまり実感する機会は少ないかもしれませんが、医療の世界では遺伝子解析の完了によって劇的な変化が訪れています。

例えば遺伝子解析によって自分の遺伝子はどのガンになりやすく、どのガンならどんな抗がん剤が効きやすいかが投薬前から分かるようになりつつあります。

この代表的なものが『遺伝子パネル検査』と『エキスパートパネル』です。

血液やガン細胞など患者本人から採取した遺伝子をDNA解析するためのシークエンサーにかける『遺伝子パネル検査』と、その解析結果を元に専門医たちがどの抗がん剤などをどれくらい投与していくと効果が期待できるかを決定する『エキスパートパネル』。

これらは21世紀のガン治療方法として既に国立がんセンターや地域のがんゲノム医療中核拠点病院、がんゲノム医療拠点病院、がんゲノム医療連携病院などで既に導入が始まっています。

この『遺伝子パネル検査』の優れている点は国内承認薬だけでなく、国内未承認薬や海外で臨床データのある新薬までその解析範囲はどんどん拡大している点です。

ある保険会社の資料によると『遺伝子パネル検査』で保険適用外の薬が提示される確率は約1~3割、その多くが国内未承認薬とされています。(画像をクリックすると関連資料がダウンロードできます。参照P10)

言い換えれば約6~9割は既存の保険適用の抗がん剤できちんと治療が出来る事を表しています。

ではこの『遺伝子パネル検査』に意味はないのでしょうか?

保険適用の抗がん剤が効果的なのは一定期間だけです。

打ち続けると効果が薄れていってしまう事があります。そして別な抗がん剤を投与するというスケジュールへ変更されます。

そして様々な抗がん剤を打ち続けると、経済的にも身体的にも大きな負担が長く続いていくことになります。

ガンの進行を抑える事が出来なければ、やがて打てる手は限られていきます。

提示される確率が約1~3割という保険適用外の治療方法へのアプローチはそういった藁にもすがる想いに応えるものです。

この『遺伝子パネル検査』は自由診療で約56万円〜を自費負担となります。

病院で保険適用で受けられる抗がん剤などに残念ながら十分な効果が期待できない、末期ガン患者や標準治療が確立されていないガン患者などに最後の選択肢としてやっと保険適用(3割または高額療養費制度)でこの遺伝子パネル検査が使えるようになります。

この遺伝子パネル検査によって他の部位では保険適用の抗がん剤が、患者の罹患しているガンの治療に効果的か。

または欧米など海外にある国内未承認のどの抗がん剤が効きやすいかを調べることができます。

しかしここに健康保険では”混合診療禁止の原則”が立ちはだかります。

例え国内にある、他の部位では健康保険適用の抗がん剤だとしても、保険適用以外の部位で使えば検査も入院費も手術や薬代も100%自己負担の自由診療扱いとなります。これを”適用外薬”と呼びます。

3割負担も高額療養費も使えません。

こうした矛盾は日に日に拡大していく…そう分かったのは2014年頃でした。

国と厚生労働省はこれを是正するべく、混合診療原則禁止の例外として既にある先進医療制度と並ぶ新たな例外を2016年に設けました。

『患者申出療養制度』

奇しくも元首相である森喜朗氏が2002年の前立腺ガンに続き、2015年に肺ガンと診断され治療の最中で起きたために森元首相のために改正されたとも揶揄されますが、本当のところは分かりません。

混合診療原則禁止の新たな例外として、手術代や薬代などの治療費は全額自己負担になるものの、前後の検査や入院費等は保険適用を認めるこの制度は事実上の混合診療解禁でもあります。

何故ならこの制度は医師が治療方法を提示する従来のものと異なり、名前の通り患者からの申出により療養方法を選択できる制度だからです。

この制度が導入された事で、多くの人にそれまで大量に投与されていた事で薬価が抑えられていた新薬は高騰を始めることになると警鐘が鳴らされています。

何故ならオーダーメイドでどの抗がん剤がどれくらい効果的かを投与前から分かってしまうのですから、大量に買ってくれる医療機関はこれからどんどん減っていきます。

その影響が顕著に薬価として現れたのがオプジーボやキートルーダなどの新薬でした。

体重60kgの方が一年間、オプジーボを投与すると約3,500万円かかるとその効果もさることながら価格のインパクトがセンセーショナルに取り上げられました。

またオプジーボ開発に尽力された京都大学名誉教授本庶佑氏がノーベル医学・生理学賞の受賞となった事からも多くの人がその存在に「夢の薬」とまで呼ぶ声もあったほどです。

医薬品の世界の話を誤解がないように伝えるのは大変難しいのですがオプジーボの仕組みの概要は、ガン細胞が増殖する際にヒトの免疫を弱体化や無力化してしまうという性質に着目して、この弱体化や無力化された免疫力を回復させるという点です。

分類としては抗がん剤として語られるオプジーポは正確にはガン三大療法に追加される”免疫療法”の一つと言えます。

そしてガンそのものをなくす薬ではない点、ガンを治すのはあくまでも患者自身の免疫力である事は誤解がないように留意する必要があります。

オプジーボは2020年までに7種類のガンに”条件付き”で健康保険適用となりました。

しかし薬価が当初の約3分の1ほどに落ち着いてきたとは言え、条件外の方がこの効果を期待して使うにはあまりに経済的負担が大きくなります。

そしてこれは何もオプジーボだけの話ではなく、今後登場する新薬でも同様の傾向が続くのはオーダーメイド医療の時代の宿命である事を忘れてはいけません。

更に治療方法においては楽天の三木谷会長がガン治療の新しいアプローチとして楽天メディカルを立ち上げた赤外線療法も実用化寸前まで来ています。

ガン細胞のみに結合する薬剤を体内に入れ、外部から特定の赤外線を充てることでガン細胞を死滅させるという全く新しい治療方法は日米で臨床試験中で、こうした新しい治療方法が次々に確立していく中でまとまったお金をどう工面するのかは多くの人が注目し始める頃にはガン診断一時金保険の加入には今よりも更に制限がかかっていることでしょう。

そして治療の選択肢を広げるために、これまで国が行ってきた5大ガン以外のガンの検査方法・発見方法が民間で続々と開発されています。

代表的なのは線虫による尿の匂いから発見できる民間サービスN-NOSE。2020年1月から1万円の検査費用で始まり、現在の体内の何処かにガンがあることを調べることが出来ます。

そして線虫の遺伝子改良によって、2025年頃までにはどのガンかまでの特定もできるようになるとされています。

こうしたガンの早期発見が容易になればなるほど、ガンの潜在的な罹患者の発見につながりがん診断一時金保険は保険会社にとっての収益性が大きく悪化していきます。

特に初期のガン(上皮内ガンなど)に関して満額で保険金を給付するタイプや保険料払込免除特約なども同様の扱い(販売停止や制限)を受けることが近い将来には懸念されます。

ガン治療最前線で起きていること②ガン・ファイナンスの再確認

日進月歩の高度化していく医療に合わせて高額化していく治療費。これに経済的な損失を保障する民間保険は生損保それぞれに競って商品開発と改訂を繰り返して来ました。

例えば損害保険では3年、5年などの更新型ですが、治療費の全額補填をしてくれるタイプが登場して人気を集めています。

また生命保険では終身保障でガンと診断されるとまとまった保険金が支払われるガン診断一時金などが支持されています。

損害保険の良い点は治療費の全額補填を廉価な保険料で得られる点ですが、契約期間満了後には年齢が上がった保険料で更新となるため、将来までの保障となると値上がりする保険料をどこまで支払い続けられるのかという問題が出てきます。

また見落としがちなのはガン治療のリスクは治療費だけではない点です。

①休業による減収

②周辺費

③治療費

④自由診療費

働き方も多様化している今日、ガン治療における減収リスクは人それぞれです。

ガンにかかった際にどのような生活、治療が出来るか。そのための資金繰りを近年は『ガン・ファイナンス』と呼びます。

働き方や職場によって一様ではありませんが、有給休暇や傷病手当金・付加給付のある従業員は一定期間の減収は自営業者よりは軽微ですが、決して軽視できないのが①減収リスクです。

一般的な給与所得者の場合、有給消化後4日の免責で、最長1年6ヶ月に渡る傷病手当金を健康保険組合から受け取れます。

給付額は休職前給与の約66%です。

約66%を保障してくれるというのは非常に手厚い保障ですが、言い換えれば普段の給与から33%以上の貯蓄が毎月できていますか?という話になります。

もし出来ていないとするなら、家賃を含む生活費+②周辺費+③治療費+④自由診療費を減った収入から支出(貯金等の取り崩し)をすることになります。

生活費の中にはお子様がいれば養育費・教育費、積立投資や保険契約があればこれらの積立額・保険料も含みます。

また一層の経済的ダメージが大きいのはフリーランスを含む個人事業主の場合です。有給休暇、傷病手当などがありませんので休めば即座に収入が途絶えるケースも考えられます。

このために手元に資金をかなり手厚く用意しておくか、医療保険・ガン保険や損害保険(所得補償保険)などで備えておくことが大切です。

ガン治療の本当に怖い所は初期のガン(上皮内がん等)ではありません。再発や転移、発見が遅れて治療方法に限りがあったり、そしていつまで続くか先が見通せないことです。

男性のかかりやすいガンの一つである前立腺がん、女性であれば乳がん、また日本人の部位別がん総患者数第一位は大腸がんです。

ガン治療は人にもよりますが10年ほどの放射線・抗がん剤(ホルモン剤)治療が必要となることもあります。

収入が減った状態が継続したまま、生活と治療をいつまで貯金を切り崩しながら果たして維持できるでしょうか?

②周辺費は差額ベッド代を始めとした費用や通院費・交通費・外食費などです。

健康な時には自炊をすることで食費などを抑えられていた人でも、治療や見舞いをしながらこれまでと変わらず家事をするのはかなり大変です。

患者本人だけではなく、家族も見舞いなどで疲れていれば今日はお弁当や外食と食費が平時より掛かることも珍しくありません。

③治療費は保険適用となる3割の自己負担や高額療養費制度などです。

しかし多くの方が誤解しているのはこの高額療養費制度があるから民間保険は不要ではないという事です。

高額療養費制度には②のような周辺費の差額ベッド代やシーツ代・パジャマ代・病院食代・光熱費代(65歳以上)は含まれないばかりではなく、入院と通院は別計算であるという事も是非知っておいて欲しいことです。

入院日数の短期化によって入院する日数そのものは減ってきているが、代わりに通院が増えており、入院と通院の高額療養費制度は別々に計算されます。

また入院のタイミングが月初めであるとは限らない事が重なるとどうなるかを想像してほしいと思います。

一般所得で8〜9万円くらいなら貯金から払えるだろう…と見込んでこれの2〜3倍が数ヶ月続いたらどうなるだろうか?多数回該当は直近12ヶ月で4ヶ月目から適用です。

手元にすぐに支払い可能な現預金を潤沢に持っている人というのは若い人ほど意外と少ないものです。

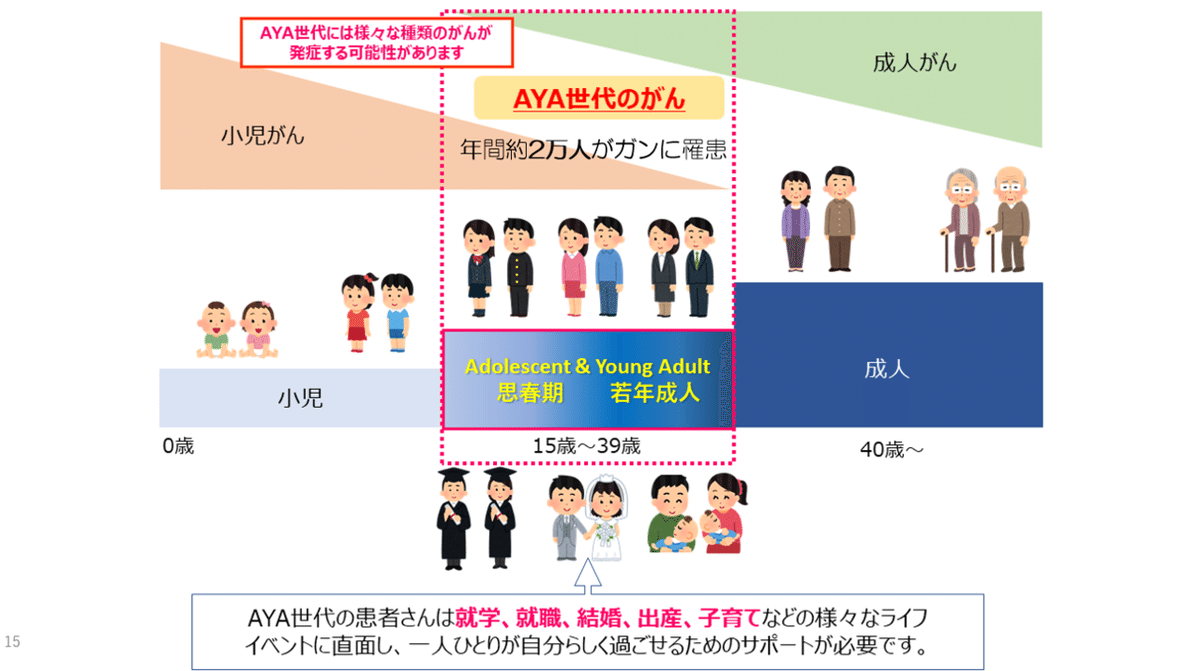

そしてこの若い(AYA)世代は治療方法の少ない小児ガンと進行の速い成人ガンの両方に挟まれているために、預貯金などの資産がまだ十分ではない経済的な事情や就学や就職・結婚・出産・子育てについて様々な面で大変難しい状況にあります。

近年の投資ブームで若い世代の中には積極的に株や投資信託、不動産や何らかの金融商品に入れてしまっているケースも少なくありません。

そして望まぬ時期にこれらを現金化する事の損失は計り知れません。

ましてや今のような先行きの見えない緊急事態宣言下や自粛生活がいつまでも続く中で株価の乱高下がある中では非常に難しい判断が求められます。

投資をした事がある人なら誰しも知っている事ですが、”投資は始める時よりも売る時が一番難しい”のです。

これを病状の中で決断することがどれほどのストレスでしょうか。

一番やってはいけないのは「すぐに現金化出来ないものに投資をする事」だということです。(だから私はiDeCoに否定的で慎重な立場を取っている)

そして④自由診療は先程触れた「患者申出療養制度」や「先進医療制度」、またその他の保険適用にならない治療にかかるお金です。

民間の医療保険などに加入をしている方の中でも「先進医療特約」を付加されている人も多いでしょう。

よく誤解されている方がいるのですが、「先進医療制度」は”先進的な医療を受けられる制度”ではありません。

将来の健康保険適用にするかどうかを検討する評価療養(検討段階)の治療方法で原則として自由診療(100%自己負担、健康保険適用外)となります。

そしてこの検討の治療前後にかかる検査・入院等を健康保険適用として利用する混合診療を例外的に認める制度です。(保険外併用療養制度の一つ)

厚労省が評価療養の対象とした特定の症状や医療機関・医療機器・治療方法などの条件すべてクリアしていなければ先進医療制度として利用することはできない上に、この対象は定期的に見直しされています。

先進医療制度の保障をする民間医療保険等の「先進医療特約」で断トツの請求実績を誇っていた白内障治療の一つ『多焦点眼内レンズ』も2020年3月をもってその対象から外れ、2020年4月から自由診療扱いとなったのは記憶に新しい所です。

よくこの民間の医療保険の「先進医療特約」を安い保険料で大きな保障(通算2,000万円など)してくれると喧伝している人がいますが、それもまた誤解です。

先進医療特約は大切な保障をしてくれるものであることは確かですが、保険料が安くて保障額(通算2,000万円など)が大きいのはお得だからではありません。

厚労省が認める先進医療制度の対象となる特定の症状・特定の医療機関・医療機器・治療方法の全てに該当しなければ「先進医療制度」として利用できないため保険金・給付金として保険会社は支払事由を満たさないため、保険料が安いのです。

そもそも保険料が安くて、大きな保障が得られるというのは保険の仕組み上は発生確率(保険金等の支払確率)が低いけれど一度でもそれが起こった時に被保険者が経済的に困ってしまうため大きな保障を得る仕組みです。

少ない保険料=お得ではありませんし、高い保険料=良い保険でもありません。

そして恐らく「先進医療」について誤解をしている人たちが考えていた先進的な医療を受けられるというのは「先進医療制度/先進医療特約」ではなく、「患者申出療養制度」の方が、そのイメージに近いのではないでしょうか。

①休業による減収、②周辺費、③治療費、④自由診療費

ガン・ファイナンスを考える際にはこれら4つをバランス良く考えることが重要です。

そしてこれを考える際に忘れてはいけないのは「何を想定して」「どこまで備えるのか」です。

これは普段健康で大きな病気などを自分や身近な人が経験していなければ大変想像することが難しい話です。

つまり保険提案をしてくれる保険募集人資格を持っている方の経験と、この後でふれる相談者自身の未来を想像するイメージ力の強さにかかっています。片方だけに任せきりでは両立しない難しい話なのです。

実際にガンに罹患をした方の闘病や治療を受けた時に何を考え、どれだけガン保険などに加入していればよかったという積極的に聴きたくない話を聴く耳、心の姿勢を持っている人はどれくらいいるでしょうか。

こうした話は保険を提案する側である人たちがどんなに真摯に訴えようとしても、受け取る側が真剣でなければ十分に伝えきることが難しいことも少なくありません。

保険業界的には"final 3 feet*"と呼ばれるものです。

*3feet≒0.9144m、つまり相談者のパーソナルスペースに入ってどれだけ親身になって相談ができるか。

これを考える際に非常に参考となるのがガン・サバイバーのYoutubeチャンネル「7つのがんを持つ男 ニーナヒデヒコの共病生活」です。

彼は「もしガンになる前の自分に伝えられることがあるとするならば」の筆頭に「保険で用意をしておくこと」を挙げています。

がん患者でがん保険いらなかったと言える人どのくらいいるのだろう?

僕はこれがなければ死んでいたかもしれない。。。

保険契約は数ある金融商品の中でも「契約と同時に即座に保障を確保することが出来る」という例外的な特徴を持っています。

”お金がないから保険に入らないのではなく、お金がないからより保障が必要”なのです。

そしてちょっとした健康診断の数値の悪化や指摘一つで、その加入資格が失われてしまうという事を是非一人でも多くの方に早く気付いて、対策をして欲しいと思います。

ガン治療最前線で起きていること③情報社会なのに情報格差が明暗を分ける

ガン治療には大きく3つのものが大切だとされることがあります。

一つ目は精神(メンタル)です。

診断結果などを受け止め、前向きに治療に取り組めるか。

ここには家族や友人などの大きな支えも重要になってきます。

また時には手術や放射線・抗がん剤の投与についても言われるがままではなく、自身の体がこれ以上続けると大変という場合には医師の指示だからと受け身で続けるだけでなく、セカンドオピニオンなどを活用して止めることも大切な選択肢になってきます。

二つ目はお金です。

どんなに精神がしっかりしていても経済的な事情によって最適な治療が受けられなければ、手遅れになってしまったりしまうことがあります。先ほど触れたガン・ファイナンスはまさにそうしたいざという時のお金の事前準備と言えます。

また重症化してからの治療ではなく、早期発見のために健康診断・人間ドックやがん検診などを受診するといった支出*もここには含まれるでしょう。

*ガンが発見されなかった場合には医療費控除の対象とはならない。

三つめは情報です。

90年代にインターネットが普及し、今日では高速な通信速度や帯域を持つインフラが固定回線だけでなくスマートフォンなどを利用したモバイル通信においても爆発的に利用者が増えている中で、少し意外と思われるかもしれませんが現在はとてつもない「情報格差社会」です。

単に情報にアクセスできないというデジタルデバイドの話ではなく、情報が溢れすぎ玉石混交となってしまっているために本当に信頼できる情報なのかを人が判断できなくなっているという話です。

(俗な呼び方ではこの事を情報弱者、情弱と揶揄されています)

金融(投資や資産形成・保険など)に関しては間違った情報、聴き手にとって都合が良い情報がアクセス数やチャンネル登録・Good評価などの指標となってしまい、本当に正しいと言える情報は殆どネット上で見つけることが困難となっています。

何故なら読み手・聴き手側にとって都合が悪い情報、耳が痛い情報、誰もチャンネル登録やGoodボタンを押さないようなアクセス数の少ない情報の内容の方が実際には正しいことを言っている場合も少なくないからです。

人は長年、選択肢が多いことを良い事や幸せの基準のように賛美してきました。

しかし実際には選択肢が増えすぎた結果、何を選んだらよいのか自分で考えることが出来ない人を大量に生み出しています。

医療情報もまたインターネットの普及に伴って情報へのアクセスがしやすくなった半面で、その情報の信ぴょう性や確証が持てなくなる現象が目立つようになってきました。

人は「確証バイアス」を好み、自分が信じたい情報のためにインターネットでの検索を行い、その確証を得ようとする傾向があります。こうしたバイアスはより一層、情報の偏りを生み正しい情報へのアクセスを困難にしています。

以下のグラフは世界的な情報量の増加を表していますが、2020年のコロナ禍前の予測データです。

1999年末までの人類が30万年かけて蓄積してきた全情報が12EBで、その1,000EB=1ZBなので2020年の35ZB(ゼタバイト)は1999年末までの30万年分の全情報の35,000倍という途方もない量の情報が世の中に生み出され、氾濫しているという事になります。

そしてほぼ確実に2020年は自粛生活、テレワークの世界的な増加によってこの予測よりも遥かに多くの情報が世界には増えたことでしょう。

健康やダイエットなどに関する情報は投資などのお金を増やすというのにとてもよく似ていて、一層のバイアス(偏り)が生じやすく、また都合が良い情報だけを取り入れようという「楽して得したい」という人の浅ましさが露呈しています。

効果の実績や再現性が期待できない民間療養やウワサや口コミを人は安易に信じようとします。

元気で健康な時であれば「騙されちゃった」「ちょっと損をした」で済む話であっても気持ち的にはよくありませんが、命がかかっている中では致命的になりかねません。

こうした中で役立つのが「セカンドオピニオン」などの客観的で信頼できる情報へのアクセスという方法です。

セカンドオピニオンという名前は聞いたことがあるかもしれませんが、そのサービスを正しく理解している人は殆どいません。

たとえばこういうことをご存知でしょうか?

セカンドオピニオンには30分ごとにお金(相談料)がかかること。紹介状がないとなかなか予約が取れない病院・医師も存在するという事。

セカンドオピニオンを受けるためには主治医からこれまでの医療情報(治療歴など)を、セカンドオピニオンを受ける医療機関に提供してもらわなければいけないこと。

また主治医に黙ってセカンドオピニオンを受けるということは原則できないということ。(ホウ・レン・ソウはどんな時でも社会人としてのマナー)

セカンドオピニオンで主治医の治療方針の大部分が肯定されることが多いという事。

セカンドオピニオンは患者にとって都合が良い情報を言ってくれる医師を見つける「ドクターショッピング」ではないということ。

民間の保険会社の医療保険・ガン保険などの中には大きな病気などをした場合に専門の電話相談窓口や状況に応じてセカンドオピニオンなどを受けるための紹介状を専門医に書いてくれる付帯サービスを提供しているものもあります。

日本で最初にこうした医療情報の付帯サービスを開始したT-PEC(ティーペック)社のサービスを契約者向けなどで提供している民間の保険会社も多いのですが、近年は独自のサービスを提供する会社へ切り替えるところも出てきています。

閉鎖的で縦割りの医師の世界で、T-PEC社は設立間もない頃、聖路加国際病院の日野原重明医師(105歳の現役医師として2017年逝去。生活習慣病という言葉を命名。よど号ハイジャック事件に搭乗。地下鉄サリン事件、当時現場近かった築地の聖路加国際病院の院長として外来を全て止めて救護指示を行った日本を代表する名医の一人)の私的な助力によってその医師同士の横のつながり「ドクター・オブ・ドクターズ・ネットワーク」と呼ばれる独自のネットワークを構築した事でも有名です。

自分の病院の系列ではないけれど、自分や自分の家族たち身近な人がこの病気をしたらどの医師に診てもらいたいか。

こうしたネットワークは現在、日本の医療業界における非常に重要なインフラとなっています。

契約者(被保険者)はこれらのサービスを利用したりすることが出来ますが、そうではない場合には情報にたどり着くまでネットの海をさまようか、人づてに頼るしかありません。時間が限られている中で。

日野原医師が日頃から言っていたこと(著書などで書かれていること)ですが、「いつか死ぬ」という人間の宿命に対して一日一日の徹底的な積み重ねが人生を作るのです。

目先の利益や損得に飛びつくような刹那的で即物的な生き方をしている人は、時には人生を立ち止まって、きちんとこの機会に考える必要があるのではないでしょうか。

そしてまっとうに考える頭があるのであれば、少しばかり考えると「今のままだとまずい」ときっと気づけるはずです。

がん診断一時金保険の大きな保障を、保険会社が新たに提供をしなくなる未来はもうすぐそこまで来ています。

その他の関連記事まとめ一覧

ここから先は

ほけんマガジン

「人間の叡智の結晶」と福沢諭吉に紹介されて明治時代に始まった日本の生命保険・損害保険の歩みと変遷。 多くの人が加入をしていて身近な存在のに…

WITHOVER News2021

クライアントおよびセミナー受講生向けの継続学習用に月1回+αで配信されているメールマガジンの1年分(2021年)をまとめたものになります。…

ALL Collect

お金と投資、ライフプランに関する記事をまとめました。 動画コンテンツ・メンバーシップ限定・趣味(アニメネタ)を除くほぼ全ての記事が対象です…

この記事が気に入ったらサポートをしてみませんか?