「新しいNISA」を始める前に知っておきたい5つのこと(その参)📧⑨

社会保障の将来像

手前味噌な話ですが、私は何故か昔からこういう制度の落とし穴というか抜け道というか、そういうものを偶然見つけてしまう性質を持っています。

学校の校則やらテレビゲームの裏技とか。社会保障やこうした仕組みも同様です。情報を収集して、咀嚼し、そしてその穴を利用すると何ができるのか。それが自然と理解できてしまうのです。

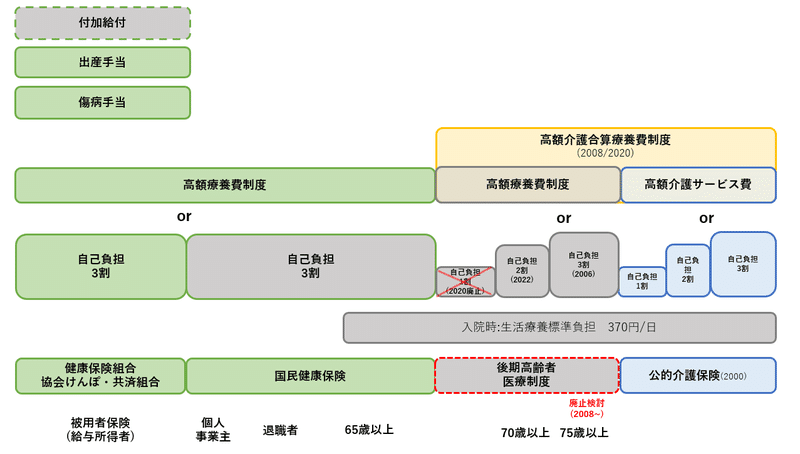

後期高齢者医療制度が廃止!?

さて、現在75歳以上の人が加入する後期高齢者医療制度ですが、2010年に厚生労働省は将来の日本の健康保険制度の青写真を公表しており、廃止に向けて進められています。

またそれに沿って現在も制度改革が医療・介護の一体化で展開されており、詳細な自己負担額等は誤差があるものの、大枠はこの青写真に従って進んでいます。

端的に言えばこれまで市区町村が管轄だった国民健康保険(国保)を都道府県に移管することで同じ都道府県内なのに働く世代が多い隣の自治体は国保の保険料が安く、高齢者の多い自治体は保険料が高いという不公平を都道府県で均一化。

これに伴って全国1718の市区町村へ健康保険の不足を政府・厚労省が仕送りをしたり、高額医療費*の国庫負担金(かかった医療費の1/4)を47都道府県に一括して送ることで送金コストの低減、地方創成(地方自治)に活かす仕組みです。

*高額療養費の原資

ところが後期高齢者医療を廃止して国保にまとめてしまうと、死ぬまで会社勤めで被用者保険(健康保険組合)に加入する人などいないので、どこかで国保に加入することになります。

結果、国保が支える負担は日本の高齢化に伴ってどんどん重くなっていくので、国保は被用者保険のような傷病手当や高額療養費・付加給付ができない上に、負担する保険料は高く、高額療養費も被用者保険と比べて将来高くなる懸念があります。

過去記事でこの点については紹介しましたので、参考にしていただければと思います。

資産があると介護負担増加!?

またこれまで公的介護保険制度は年金等の収入で自己負担が決められる仕組みを制度開始の2000年から行ってきましたが、令和3(2021)年8月1日から介護保険施設を利用している人へ年金等の収入に加えて"預貯金等の資産"を加味して食事代などの自己負担割合を求めるようになっています。

預貯金等に含まれるものは裏面(下図)の通りで、含まれないものも明示されています。

給付型奨学金の資産制限

また社会保障制度ではありませんが、大学進学等の際の奨学金のうち返済不要な給付型奨学金も両親等の年収用件だけではなく、類似の資産制限が設けられています。

2人(夫婦)の場合、資産基準が2000万円以上は対象外。資産に組み入れる預貯金等もよく似ています。

社会保障の自己負担拡大はどこまで?

では政府は資産をどうやって把握して、どのような負担をどこまで国民に依頼しようとしているのでしょうか。

この記事が気に入ったらサポートをしてみませんか?