【22.09.26~23.05.07】新型コロナウィルス感染症での「みなし入院」特例措置の変更㉓

この記事は内容が取扱いが2023年5月7日までとなりました。2023年5月8日の5類移行からについては下記の記事を参照してください。

<本文>

2020年2月3日、新型コロナウィルス感染症の集団感染が確認されたクルーズ船「ダイヤモンド・プリンセス号」の騒動が始まってから早いもので2年半が経ちました。

当時はどんな感染力や後遺症・致死率かも不明で、変異もどのようになるか予測できず手探りでした。

2020年2月下旬に安倍晋三首相(当時)の休校要請や外出自粛、マスク着用など、政府・官庁にとってもほぼ全く想定されていなかった事態に大きな決断をしたと思います。

振り返ってみれば変異は幸いにも現在の所は致死率の高い方には変異せず、感染力こそ高いものの致死性リスクの低い方へと進んできたと観ることが出来そうです。

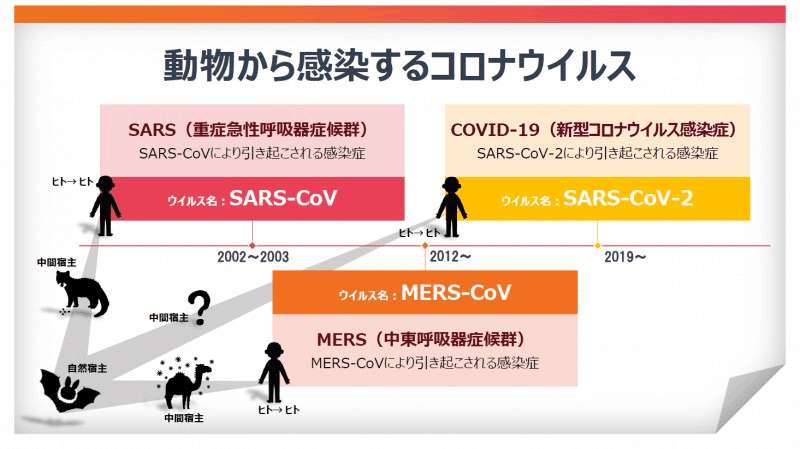

結果論としては大げさな措置を取ったといえますが、あの段階では「もしも」ペスト・黒死病(上図A)やMERSやSARS・ジカ熱・エボラ出血熱(上図C)のような致死性の高いものに変異していたらと考えればあれは杞憂に終わったことは本当に良かった以上の言葉がありませんし、これをそれ以上に突っつくのは単に意地が悪いか、批判をしたいだけでしょう。

本当の問題は別にあります。これについては本題と逸れますので別な機会に書きたいと思います。

乖離する軽症・中等症・重症のイメージ

既に多くの人の目に留まっていると思いますが、新型コロナウィルス感染症の軽症・中等症・重症は、一般の人が通常イメージするものと医療関係者が持っている症状のイメージにかなりの乖離があります。

中等症は更に中等症Ⅰと中等症Ⅱの区分があり、前者と後者で症状の重さが大きく異なります。

また中等症はいずれの場合でも肺炎・呼吸不全(低酸素血症)のリスクがあり、中等症Ⅱは入院をして必要に応じて酸素の吸入などの治療が求められ、中等症Ⅰも容体の急変などに備える段階であることはこの記事を読むうえでの最低限の理解度としています。

特例措置の変遷(ダイジェスト)

新型コロナウィルス感染症の医療保険における入院給付金の取扱いに関してまとめたものがコチラになります。

詳細は各保険会社ごとに異なる場合がありますので、該当される可能性のある方や心配な方はご契約の保険会社・保険代理店・保険募集人へご確認下さい。

以下はその変遷の内幕と詳細について解説していきますので、ご関心のある方のみ読んでいただければと思います。

迅速だった特例措置Ⅰ

生命保険会社各社が加入している一般社団法人生命保険協会は2020年4月から本来は約款に記載のない「新型コロナウィルス感染症の在宅または臨時施設での療養」を"みなし入院扱い"として入院給付金の支払いを認める特例措置*としてきました。

*損害保険の医療保障(疾病入院保険)も原則これに準じていますが、この記事では生命保険業界を中心に書くため割愛します。

また新型コロナウィルス感染症による死亡も約款に記載がなかった死亡保険金・災害死亡保険金の対象とする決定しました。

*本記事では以降のこの2020年4月からの例外的取扱を便宜上、「特例措置Ⅰ」と呼びます。一般的な呼称ではありませんのでご注意ください。

何しろ医療機関の感染症病床が全く確保できていない、一般病床を変更できないという医師会の硬直化によって入院等の処置が必要な人までもが入院できず、中には自宅や臨時施設(ホテル等)で容体が急変して亡くなってしまう事態まで国民皆保険制度の日本で発生したほどです。

生命保険会社が担う経済的保障の社会的インフラとしての役割。

約款の解釈を生命保険会社全社が一斉に足並みを揃え、自宅または臨時施設での療養に対象を広げたのは大きな英断だったと後年に振り返っても評価される出来事だったと思います。

実際に新型コロナウィルス感染症は症状の重い・軽いや治療費が公費でかかるかからないという事でなく、2週間ないし10日(2022年夏は5~7日ほど)もの間、療養によって隔離生活や仕事に行けない、仕事ができない状態となれば経済的な打撃があるのは想像に難くありません。

これらが個人事業主や立場の弱い非正規雇用、アルバイトで生計を立てている人の場合はどうなるでしょうか。

まさか陽性者であっても仕事をしに外出しろと言う人はいないでしょう。

しかし働かなければ、個人事業主は成果を出さなければ彼らは収入を得られません。

また給与所得者でも療養期間における休業による減収や支出の増加が考えられます。

普段であれば自炊して食費を抑えられたところが、お弁当や宅配に依頼をする。在宅時間が長くなることで光熱費も余計にかかります。

またこれも別な機会に書きたいと思いますが、特例措置で支払対象となる入院給付金は、多くの人がいざ自分の身に大きなケガや病気が本当にかかった場合にその加入内容が適正であるかを理解する貴重な機会であった面もあります。

医師会・政府分科会との綱引き

特に2022年1月~2月にかけての第6波の流行は2月1日に初めて一日の新規感染者数(陽性者数)として10万人を超え、2月7日には全国で入院等の治療を擁する感染者数が80万人を超えました。

ところが指定感染症患者を受け入れる感染症指定医療機関は特定感染症指定医療機関 :4医療機関(10床)、第一種感染症指定医療機関: 56医療機関(112床)しかなく、最も人口が集中している東京都を例に観ても12床しかありません。

■特定感染症指定医療機関

新感染症(新たに発生した重篤で未知の感染症)患者の入院を担当します。

■第一種感染症病床

一類感染症(エボラ出血熱等)患者の入院を担当します

(二類感染症を含む)。

■第二種感染症病床

二類感染症(SARS、鳥インフルエンザH5N1等)患者、新型インフルエンザ患者の入院を担当します。結核病床:結核患者の入院を担当します。

第二種感染症指定医療機関も感染症病床を有する指定医療機関351医療機関(1,766床)、結核病床(稼働病床)を有する指定医療機関166医療機関(3,017床)となっており、この内東京都では622床に留まっています。

病床数非公開が東京都立多摩総合医療センター、国立研究開発法人 国立国際医療研究センター病院、国家公務員共済組合連合会 虎の門病院、日本大学医学部附属板橋病院

つまり新型コロナウィルス感染症に限らず、このようなパンデミックが起こることが殆ど想定されていない運用体制だったことになります。

通常の一般病床は 2018年時点で全国に1,641,407床とされており、この中には精神病床数35万、精神科病院25万や歯科など感染症に対して無効なものも含まれています。

また感染症であるが故に、他の病気や手術等で療養している患者への感染を避けるため一般病床にカウントされている相部屋(6~8人部屋)も同じ空間内で療養に使用することが適切であるかはきちんと考えないと安易に流用することもできませんでした。

通常はカーテンだけで仕切られている病床をどのように区切り、他の患者と空気が循環する際に触れないようにパーティションの設置や空気清浄機で空調をコントロール…

いつ感染のピークが過ぎて、折角行った感染症対策の費用等が病院経営のコストや負債とならないために医師会を始めこうした一般病床の新型コロナウィルス感染症病床への転換に重い腰をなかなか上げませんでした。

医師や看護師ら全員が感染症に対して十分な知見があるわけではありませんが、一般人よりは消毒や手洗い等の重要性を理解しています。

つまり日本の平時の医療体制と感染症との相性は最悪で、日本はSARSやMERSなど近年に起きた諸外国でのパンデミックを対岸の火事として学んで、有効な対策を進めてこなかったと言えます。

この結果がホテル等の臨時施設や在宅での隔離療養という措置であり、生命保険協会は2020年4月には厚労省の動きを見越して先手で「医療機関・保健所の検査による陽性者に対して臨時施設または自宅等での療養」を「みなし入院扱い」として入院給付金の対象とするとしたのです。

決しておべっかでも手放しの礼賛でもなく、物事が政府分科会・医師会・厚労省で話し合って決まってからでは遅すぎる。

どれだけかかるか分からない。その間に市中感染やパンデミックになってしまうということを予見しての決断だったのです。

またこれらは阪神淡路大震災や東日本大震災、各地での未曽有の豪雨被害などの大規模な自然災害等を経て日本の保険業界がリスクマネジメントというのをきちんと運用してきた結実でもあります。

予めどうするかを決めておくことで、プロセスを簡略化して判断を迅速にできるようにするのは防災における基本的な考え方です。

若いスタッフが多い保険会社によっては、2020年10月時点で在宅勤務率95%というコールセンター業務のテレワーク化へ切り替えて次々にやって来る問合せ・請求に対応した保険会社もありました。

当初この特例措置は社会的に外出自粛や経済活動の停滞などの厳しい状況の中でも感染拡大を防ぐ意味でも効果的に機能してきました。

しかしやがてその想定を上回る、いや想定しきれない事態というのがやってきました。

みなし陽性と特例措置Ⅱ

2022年の年始明けから始まった第6波以降の感染者の急増によって、2022年1月24日からは感染拡大に伴うPCR検査や抗原検査キットの不足によって医療機関又は保健所等の判断で濃厚接触者等で諸症状が見られる場合には検査をせずとも「みなし陽性」とすることが厚労省から各自治体に向けて通達がされました。

生命保険協会および生命保険会社各社は特例措置対応をこれも"みなし入院"とする「特例措置Ⅱ」へ拡大。(繰り返しますが本記事独自の呼称ですよ。社会で使ったらおかしな人と思われますのでご注意ください)

この新たな特例措置Ⅱに拡大した「みなし入院」が、給付金請求の急増だけでなく告知義務違反や不正な感染・給付金請求の温床となってしまうというモラルハザードをもたらしました。

正確な数字はまだ集計が終わっていないことも含め公表されていませんが、相当な数である可能性が懸念されています。

通常の医療保険には特定の疾病に対してのガンについての保障のような90日免責規定などがなく、極端な例では申し込んだその日に入院(陽性判定を受けみなし入院に該当)をしても入院給付金の支払対象となってしまうという点が不正の温床につながったのです。

偶然、中にはそういう人もいるかもしれませんが保険募集の現場では保険募集人による一次選択*が契約者・被保険者に対して説明することさえなく行われています。

(*説明すると虚偽の説明をされるリスクがあるため)

最もいけないのが約款や重要事項説明など契約時に交付され説明されている「保険金が支払われない場合」に該当する、

故意または重大な過失によって保険事故を起こす場合

つまり自ら感染リスクの高い行為を行って陽性判定を受け、給付金をだまし取ったり、給付金請求の不正請求*を行うなどのケースです。

*新型コロナ感染者に意図的に接触して感染をしたり、こんなことはないと思いたいが知人の医師に頼んで陽性という嘘の診断をしてもらうなど。「みなし陽性」なので検査のエビデンスもなく、書類一つで偽装が出来てしまう。

更に最悪なのはネット系生保です。非対面で保険募集人と面談することなくネット上で申し込みが出来ますから、告知義務違反の温床となっており、業界的には大問題となっています。

(不払とクレームが特に多いのもネット系生保の特徴)

入院扱いですから入院日額5千円、1万円ではなく近年トレンドとなっていた入院一時金として最大40万円などを保険期間10年などの定期保険組むと保険料は安く大きな保障を今だけ確保することが出来ます。

殆どの保険会社は共済*の医療保障と差別化するために保険期間:終身としています。

*65歳まででシニアプランに変わると日額1万円が減額されて、年齢と共に段階的に保障額が減っていく。終身保障プランを販売する共済も中にはある。

しかし日本社と呼ばれる漢字で社名が書かれている昔からの保険会社は更新型を現在も主軸として販売しています。

この更新型のデメリットは兎も角として、働いているうちの大きな病気は保険料を安く経済的なリスクに対して手厚い保障が得られる点は歓迎される場合もあるのです。

新型コロナウィルス感染症になど罹らない方が良いはずですが、世の中にはそう考える人ばかりではありません。

「ワクチンも接種したし、重症化しにくい」は罹らないではありません。

PCR検査は検査時のだ液などに一定量の所定のウィルスがいれば陽性判定が出てしまいます。そのウィルスが既に無毒化されていても判定は陽性ということさえあります。

中には反社会的な方々が保険料を渡す代わりに、契約をさせ新型コロナウィルス感染症になった人と被保険者を接触させて陽性判定を疑似陽性を含めて取れれば即一時金で数十万円が給付請求出来てしまいます。

ではそうした不正を防ぐために契約から一定期間は新型コロナウィルス感染症についての「みなし入院扱い」に免責期間を設けたりすればと思いますが、そもそも「みなし入院扱い」が特例措置であり例外です。

例外の例外を作る事は保険という法律(保険法・保険業法・金融商品取引法等)と規律(内規・社内ルール)、数学(確率・統計学)の仕組みを組み合わせて作っている仕組み上、計算に狂いが生じてしまうため新たな保障を作ることに匹敵します。

(給付金が支払われるとこの特約は消滅する)

つまり最初から新型コロナウィルス感染症などの感染症を給付対象として想定した保障を組み入れた保険商品(特約)でもなければ難しいということになります。

少額短期保険の新規市場開拓と誤算

2006年4月からこれまで全国に点在していた無認可共済が「少額短期保険」(通称:ミニ保険)として金融庁に登録され、保険業法の元に組み入れられ、保険業法等が準用されることになりました。(2008年3月まで移行措置)

保険商品として保障期間・保障額などに制限がある一方で、生損保の垣根を超えた商品設計が出来る点や金融庁への商品届出の緩和などで新しいジャンルとして雨の後のタケノコのように少額短期保険会社は乱立し始めていました。

少額短期保険も賃貸契約の際の家財保険や賠償責任保険、ペット保険など様々ありますが、これらは保障期間・保障額を除けば通常の損害保険会社と商品がかぶる部分も多い傾向にあります。

一方で独自色をかなり出して支持されているのが、スマホなどの端末の修理費用を補償するミニ保険です。

例えば2006年に少額短期保険の第一陣として参入したさくら少額短期保険では「モバイル保険」という月額700円で3台のモバイル機器の修理費用を保障してくれる少額短期保険を販売しています。

アップルなどのメーカーのAppleCare+、携帯電話会社のオプション*などでスマホ破損時等の延長保証などに加入している人も少なくないでしょう。

こうした保証は通常、買ったその端末だけしか保障の対象になりません。

しかしこの「モバイル保険」は主端末(最大10万円)、副端末2台(最大3万円)と合計3台の機器を登録しておくことでそれぞれの限度額までの修理費用を保障してくれます。(一番高い機器を主端末に登録するのがポイント)

スマホ、タブレット、ノートPC、携帯ゲーム機、携帯音楽プレーヤー、モバイルルーター、スマートウォッチ、ワイヤレスイヤフォン…

紛失・盗難、水濡れなど様々なリスクに対応

機種変更や買い替え時には対象の機器を入れ替えることもでき、ほぼスマホ内で申込から給付金請求まで対応してくれます。(保険料はクレカ/VISAデビットカードのみ)

通常の保険会社はこうした補償を企業向けに対しては一部提供していますが、個人向けなどには原則として提供していません。

また買った際には申し込まなかったけれど、少し時間が経ってから「やっぱり加入したい」となっても対応できない場合がありますが、モバイル保険はメーカー保証期間内であれば原則加入が出来ます。

少額短期保険はこれまでの生命保険・損害保険会社の枠組みとは異なった商品開発ができるのも大きな特徴です。

契約者にこれまでの生命保険・損害保険のようなライフプラン全体を通した知見や知識、保険についての基礎教養がなくても、気軽に契約が出来る点でニッチといえばニッチな市場ですが、非常に現代風の市場開拓をしたと言えそうです。

少額短期保険はこうした新しい商品を生み出した一方で、負の面もコロナ禍で露呈しました。

たとえば第一生命グループが設立した少額短期保険「第一スマート少額短期保険」(以下、第一スマート)は「コロナminiサポほけん」を2020年4月に販売開始しましいた。

その名の通り、新型コロナウィルス感染症で医師による診断確定で陽性判定を受けると特定感染症一時金として10万円を支払うプランでした。

このプランは更に保険業界としては初となるダイナミックプライシングをとして導入し、注目を集めました。

3か月分の保険料が固定(3か月ごと更新)で、新型コロナウィルス感染症の感染者が少ない時に加入すると保険料は安く、感染者が増えた時期に加入すると保険料は高くなる仕組みでした。

しかし2021年4月からの新規契約時保険料はご覧の通り。

保険料の安い時に加入してその間に給付金を受け取ったら少ない負担で済みますが、保険料の高い時に加入してその後感染者が減ったら高い保険料をその間は負担しなければいけない…

特に新型コロナウィルス感染症については流行の波が何度も訪れましたので保険料はまるでジェットコースターのようです。

尚、第7波の感染拡大期だった2022年7月11日に新規契約の受付を終了。

現在は既契約者の更新のみをやっていますが、第7波の到来で9月の保険料は過去最高となっています。

第一スマートは親会社が第一生命と資本力もあり、保険料を感染者増加時には値上げすることで調整ができている分だけまだかなりマシな方です。

国内での感染拡大が懸念される2020年5月に、保険料を固定とした後発の「コロナ助け合い保険」を発売したベンチャー企業のジャストインケース(2016年創業)。

ジャストインケースが辿った足跡は「日本初の、完全にアプリベースでの保険事業の許認可」であったことや、「日本初のP2P保険の商品開発に挑戦」など眼を見張る物もあります。

こちらは第一スマートと異なり、いわゆる医療保険の給付対象を新型コロナウィルス感染症に限定し、特例措置Ⅰを適用した給付条件となっている商品です。

発売当初は欧米や中国などの局所でブームとなっているP2P保険と呼ばれ、2020年1月に先行発売した『わりかん保険』を応用していると注目を集め、日本生命、DeNA、新生銀行、LINE子会社のLINE Financialなどが協業するなど話題となりました。

しかし感染者が急拡大した第6波がピークアウトした2022年3月31日で新規販売を終了。

更に翌週の4月6日には既契約者に遡及し、保障内容の変更を10分の1となる1万円に減額。

加えて自宅や臨時施設での療養の場合のいわゆる「みなし入院」を支払い対象から除外。

関東財務局に事業計画の見直しを届け出る始末となりました。

契約者からすれば完全な「後出しじゃんけん」をされた、あってはならない不利益変更がされました。

通常、保険会社が破綻し掛けなければこうした契約内容の変更は行われないということは、創業間もなく資金力に乏しい同社が新型コロナウィルス感染症による収支が全く見込み違いになってしまったと言えそうです。

客観的に考える力があれば保険会社を選ぶ際にはその保険会社の支払い余力(ソルベンシーマージン比率)などを比べる契約者もいるほどですが、最長1年契約などの短期契約の少額短期保険だからとその保険会社の財務状況や資本力などを殆ど観ずに契約してしまった人も少なくないでしょう。

むしろ創業間もなく資本力がないからこそ、少額短期保険に登録しているのであって、新型コロナウィルス感染症のような話題性こそあれ該当する人が多いものは本質的に保険に向いていないとリスクマネジメントの基本がおざなりになっていないでしょうか。

確かに「みなし陽性」を前提としていなかった特例措置Ⅰの段階の商品設計でした。特例措置Ⅱの根拠となる数字がないなかで踏み切ってしまったことが大きな原因とは言え、これを運がなかったというか、このタイミングで色々と勉強が出来てもっと大きなこけ方をしなくて本当に良かったのではないでしょうか。

【Dリスクの移転】で保険は最も効果を発揮する

コロナ保険に入ると人はそもそも給付金狙いのモラルリスクが高く、発生頻度は高く、経済的損失が大きくはない…これ、保険料を集める理由に使っているだけでビジネスとしても明らかな失敗では。

つい先日までリスクをスコア化して分析など流行りの言葉で飾って各所から2億円近い資金を集めたと散々もてはやされたのがこの有り様とは、どこかの資産運用会社と同じ匂いがしないでもないのが何とも言えませんね。

分析したリスクはどうしてヘッジできなかったんですかね…。

(再保険断られた事が直接の原因で積んだらしいが、それってただリスクをアウトソーシングしていただけで、保険の仕組みを舐めてたってことでは?)

資産形成と資産運用、資産防衛の違いさえ判っていないツッコミどころ満載のCM。

「色々と教えてあげたーいwww」

まぁ、こんな耳触りの良いCMやら宣伝に騙される方があまりに社会について不勉強ということなのですが。契約者は被害者ですので同情しますよ。

同情はしますが、自分の頭を使って学びましょうとは思います。

コールセンターと給付金窓口がパンク

少額短期保険は資本力が小さな保険会社が多く、またノウハウの蓄積やリスクマネジメントも甘かったというのはその通りですが、一方で特例措置Ⅱの「みなし陽性」の影響は資金力のある生命保険会社にも少なくない影響を与えました。

何しろ通常の病気や怪我による入院や手術等の給付金請求は、こんなに連日、1社あたり何千件も保険会社に押し寄せる事はありません。保険会社によっては日によって受話しきれなかったケースもあるでしょう。

これは感染症特有の現象です。結果、保険会社のコールセンターには給付金請求の問い合わせや書類発送依頼などがこの2年半の間、殺到し続けました。

しかも感染のピークが来るたびにそれは増え続けてきました。

請求書類を発送し終えると、今度は一斉に契約者から返送された給付金請求の書類が1週間や2週間後などにどっとやって来ます。

書類の内容や不備をチェックして、医師の診断書の内容と照らし合わせて、給付金支払いの手続きを…こんなのが何万件と日を追うごとに増え続けたとしたらどうなるでしょうか。

コールセンターのオペレーターは増員、設備を増設しても一向に追い付きません。

支払査定部も書類の査定に忙殺され、人員を増やすにも経験や人件費がかかります。

保険会社の中には海外の保険会社の事例などを参考に、書面の郵送・返送ではなく契約者自らオンライン請求で画像をアップロードしてもらいAIに仕分けや不備チェックなどをしてもらうなどへ迅速に切り替えた保険会社もあります。

しかしこれらは請求する契約者だけでなく受ける側もそうした業務に対応できなければならず、保険会社としてシステムの導入にもお金がかかります。

オンライン請求にいち早く対応した東京海上日動あんしん生命

https://www.nikkei.com/article/DGXLRSP542268_W0A021C2000000/

通常、生命保険会社は契約者から書類が不備なく到着した場合、到着の翌日から起算して5営業日以内に保険金・給付金を支払うことを約款に定めています。

しかし第6波のピーク時には医療保険を主力で販売していた某保険会社は請求書の返送から1か月以上経っても給付金の支払いが終わらず、中には2か月近くかかったケースもありました。

*5営業日以上の場合には遅延利息が保険金・給付金に上乗せされるルールになっている。

こうした中で、既に第一スマートやジャストインケースなどの少額短期保険での失敗事例を皮切りに金融庁の元にはある相談が集まったとされています。

それは日本生命・第一生命・明治安田生命・住友生命という日本の大手保険会社によって構成されている「四社会」からの提案でした。

生命保険協会などの会長職も持ち回りは殆どこの4社の中でローテーションです。

保険会社は日本の国債の大株主です。しかも日本生命ともなれば長短国債を合わせて25兆円規模(2021年度決算)の日本国債を保有しています。

2021年度決算では第一生命が約17兆円規模、明治安田が18兆円規模、住友生命が14兆円規模の公社債(地方債を含む)を保有。

日本生命グループだけで生損保が保有する国債の約10%超に相当し、メガバンク最大手である三菱UFJグループでさえ近年は持ち高をかなり減らして今や30兆円以下となっていることを考えると、政府等に対して相当大きな影響力を持っていることは想像に難くありません。

*その他、日本生命グループは国内株式で10兆円規模、外国証券で22兆円規模も保有し政財界にも大きな影響力を持っている。

大手金融機関には元金融庁の重役を務めた官僚たちが退職後に天下りや、どこかをいったんクッションにしてやって来ます。

そして彼らは普段は社内で暇そうにしていますが、ある時に一本の電話を受けると社内の人たちに「そろそろ来るらしい」とカナリアの如く囁き、金融庁監査を何故か前もって把握して対策とお土産をしっかり用意してお出迎えをします。

絶対にタダでは帰らないのでお土産を用意しないといけない…

キング〇ンビーみたいな仕事

まぁ、今から20年くらい前まではこういうことが当たり前だったそうですが今も多少は姿形を変えて行われているでしょうね。

四社会で決まったことは暗黙の保険業界全体で決まったことです。これに逆らうと某保険会社のようなつるし上げを喰らいます。

みなし陽性に対する給付金の支払いをそろそろ辞めたいなぁ…という四社会からの申出に対して、金融庁は政府の「全数把握見直し」の意向と合致すると判断し、生命保険協会で42社の代表者が集まって協議しまとめることを要請。

四社会で決まったことはもう事実上の決定事項ですし、こんな給付金請求に忙殺される状態から早く抜け出したいと考える保険会社が反対する理由はなく、2022年9月1日にこれに全会一致で賛成。

四社会が予め把握していた4つの条件に基づき、新型コロナウィルス感染症に対する特例措置は9月25日までを特例措置Ⅰ~Ⅱ、9月26日からは特例措置Ⅲへ切り替えが決定しました。

少額短期保険の新型コロナ給付金の失敗例を観ると保険料とのバランスが取れなくてという印象を持っている方もいるかもしれませんが、大手の保険会社はそういう理由ではなく、実務上の問題としてパンク寸前まで行ってしまったことが今回の見直しの大きな理由です。

【2022.09.26以降】特例措置Ⅲ

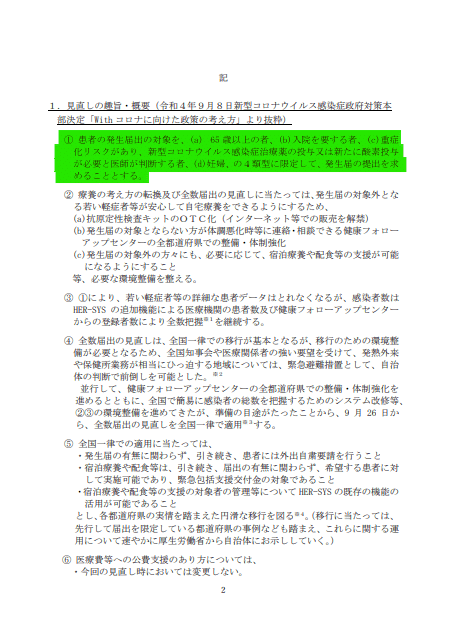

生命保険協会はこれまでの特例措置ⅠならびにⅡを2022年9月25日までの陽性判定をもって終了とし、2022年9月26日以降については以下4つのいずれかに該当する場合に限り新型コロナウィルス感染症での入院給付金の支払い対象とする取扱「特例措置Ⅲ」に変わります。

②重症化リスクがあり所定の新型コロナ治療薬等*を受ける患者、

③65歳以上 ④妊婦

既に触れたように大枠を生命保険協会は定めましたが、個別の事例・詳細については各保険会社ごとに問い合わせをするよう断っています。

例えば新型コロナウィルス感染症の治療薬は基本的に厚生労働省が認めている物に準じていますが、これらは随時追加されたり、対象から除外されたりすることも今後はあり得ます。

この時に治療を受けた日の時点で、保険会社がどの時点で厚労省が認めている治療薬をそれに含むかのズレが生じる可能性があります。

* 新型コロナ治療薬としての参考例

一 カシリビマブ(遺伝子組換え)・イムデビマブ(遺伝子組換え)

二 ステロイド薬

三 ソトロビマブ(遺伝子組換え)

四 トシリズマブ(遺伝子組換え)

五 ニルマトレルビル・リトナビル

六 バリシチニブ

七 モルヌピラビル

八 レムデシビル

また特例措置Ⅲで大切なのは、新型コロナウィルス感染症の治療を目的とした"医療機関への入院"は入院給付金の扱いとなります。

言い換えればこうも言えます。

「②重症化リスクのある患者・③65歳以上・④妊婦」は自宅および臨時施設での入院が引き続き"みなし入院扱い"として給付の対象とする見直しです。

つまり冒頭のダイジェストで説明したこの表のようになります。

不利益変更と訴訟、信用失墜リスク

さて、この取扱変更を42社*の足並みは一旦そろったように思えますが、保険会社はそれによって抱えてしまったリスクもあります。

*医療保障を提供していない保険会社が3社あるので、実質39社が対象。

尚、訴訟をしても勝てるかどうかは分かりませんし、当方は一切の責任を負えません。ただ保険会社の今回の一方的な不利益変更で「これはない」というツッコミどころを列挙しているだけですのでご了承ください。

全数把握見直しへの便乗

2022年8月末に決まって、9月12日頃から順次発表し、9月26日から一斉に切り替えるというなんとも中途半端なタイミングでの見直し。

直接的に影響があったと考えられるのは8月下旬に政府および厚生労働省新型コロナウイルス感染症対策推進本部が通達を始め、同じく2022年9月26日からの「新型コロナの全数把握見直し」です。

これによって患者発生の届け出を以下①のようにa,b,c,dの4類型に区分した運用が行われます。見ての通りこれは特例措置Ⅲと同じ区分の仕方です。

しかし続きである②以降を読めば分かる通り、陽性者の全数把握が変わっただけで若い軽症者等が安心して自宅療養できるようにするための必要な環境整備を整えるなどの文言が続いています。

また⑤のように書かれている通り、

・発生届の有無に関わらず、引き続き、患者には外出自粛要請を行うこと

65歳未満の陽性判定を受けた患者は入院をせずとも、自宅や臨時施設等での療養と外出自粛要請が求められており、給与のきちんとした補填がされる職業の方以外(非正規雇用・自営業者)は休業等による収入の減少や支出の増加が発生します。

(医療費等は⑥見直さずとなっているのでこれまで同様の公費負担となる)

全数把握の見直しが実施されると65歳未満の働いている方が軽症で検査を受けて陽性判定だったとしても、これまでのような医療保険における「みなし入院扱い」での入院給付金の対象とはなりません。

感染症で本当に怖いのは自分がかかって重症化することよりも、他人に感染させてしまってその人が重症化や亡くなってしまったり、他の人にねずみ算式に感染者を増やしてしまうリスクの方です。

誰もが治るまで安静に自宅療養をしてくれる人ばかりなら良いですが、一人暮らしなどの場合には食事などのために買い物に出かけたり、検査を受けず人によっては症状が軽いと仕事に出かけてしまうかもしれません。

減収も補填されないのですから、自営業者によっては仕事に出かけてしまうのを止めたところであなたが生活を保障してくれるのかという話になってしまいます。

自営業がイメージできない方はUberの配達員を想像して下さい。

1件配達で何百円の収入を得、それが彼らの給与になるような最低賃金無しの出来高払です。

極論ですがもし配達員が新型コロナウィルスの陽性者(検査していない無症状)だったとて、受け取ったデリバリーの袋などにウィルスが付いていて、それに触れた手で子供や家族が食事をしたとしたら…

飲食店でその配達員に渡した店員が感染したら、そのお店の他の店員に感染し、料理にまでウィルスが付着するかもしれません。

結果的に感染を広げてしまうリスクが高まります。

みなし入院扱いによる給付金の支払いはこうした人に対して検査を受け、療養中はしっかり外出せずに療養してもらるインセンティブになります。

外出の自粛を促し、経済的な保障を提供することで収入が下がったり、支出がその間増えても補填されるという社会的意義のある支払いだったと思います。

しかしみなし入院扱いの入院給付金が若い世代でなくなるとなれば、人によっては検査をせず、自分本位の行動を抑制することができなくなる恐れまであります。

これまで政府の責任で行ってきた感染対策を、社会・自治体・個人に丸投げされると静岡県富士見宮市長は反対を表明。

また8月24日には同じく全数把握への反旗を翻していた東京都(小池知事)ですが、9月13日に9月26日からの全数把握見直しに転じると発表をしました。

資金力のある東京都は発生届の対象外になる人に都の「陽性者登録センター」への登録を呼びかけ、自宅療養中のフォローアップ体制を充実させるなど独自の運用を行う予定です。

当たり前ですが生命保険協会および四社会は政府および厚労省が全数把握見直しに動くことを事前に把握し、この変更に便乗して特例措置の見直しに踏み切ったと予想できます。

しかしそうした事は今後より社会・自治体・個人に責任が転嫁される中で本来であればより契約者自身の自助努力に委ねられる点において、保険会社が"社会の公器"としての役割を担うべきところを"投げ出した"と言われかねません。

契約者への周知・同意の不足

また今回の変更は、契約者に対しての不利益変更として同意が十分に周知されていない点が大きな問題です。

特に65歳以上の年齢で区切った点において、十分な根拠を持って保険会社が契約者に対して説明をしたとは言えない一方的な変更になっています。

保険会社が契約者に対して重要な変更を伝えるには、良い変更であれば以下の方法で周知させるだけで変更が可能です。

具体的にはWebページでの開示や郵送やメール、契約者専用のMyページ等で通知することです。

しかし契約者にとって不利益となる変更に関しては、配達記録や開封履歴等、また可能であれば同意の署名なりオンライン上での同意確認が必要です。

契約時に契約内容を確認して署名をしたのと訳が異なります。

契約後に契約内容を勝手に、しかも年齢による不利益変更を一方的に加える事は契約者保護の観点から保険会社が倒産等の危機的状況などでない限り絶対に行ってはいけないルールになっています。

これは保険業界における基本であり、それが例え保険会社規定(取扱ルール)に基づく物であっても変わらない原則であるはずなのです。

公平性への一方的な違反

また生命保険契約は契約年齢に応じたリスクを保険料に反映し、公平に支払っています。保険会社がこの事を理解していないハズがありません。

保険会社が現時点では「65歳以上」という線引きに明確な根拠や合理性を公平な観点で示していない事は、保険会社が年齢による差別というやってはいけないことをしたとして最悪は集団訴訟に発展するリスクがあります。

やるなら一定の年齢で区切るのではなく、全年齢で自宅および臨時施設での療養等の「みなし入院」での給付金支払いを廃止としなければ公平とは言えないはずなのです。

また65歳以上で区切る根拠として考えられる重症化リスクですが、ワクチン接種の目的はそもそも重症化の軽減だったはずです。

だからこそ65歳以上の高齢者からワクチンの接種を推し進めたのは多くの人の記憶に残っていることでしょう。

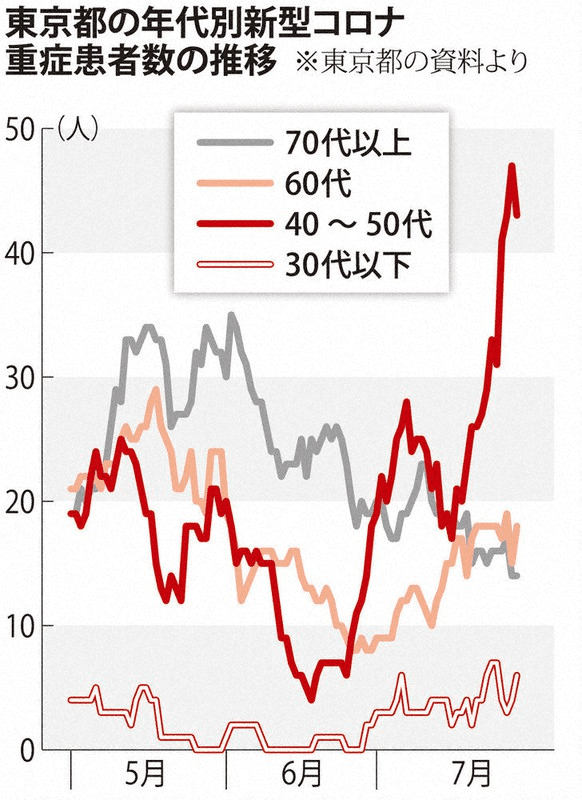

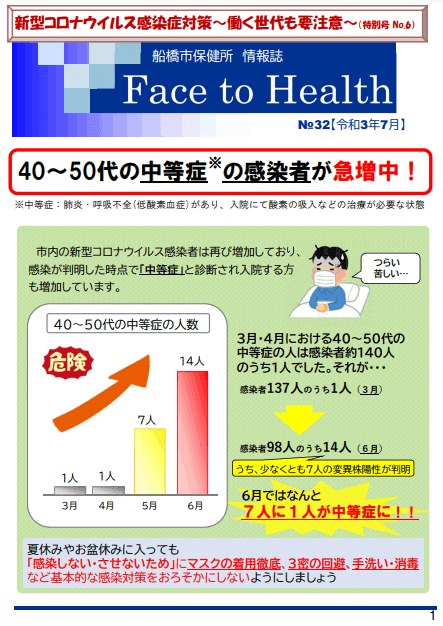

https://www.mhlw.go.jp/content/10906000/000818427.pdf

しかし実際には次々に置き換わる変異株や時間経過による抗体価の減少など言い訳を探せば幾らでもあるとはいえ、「ワクチン接種が進んでいない40代・50代が重症化」と散々報道されていた2021年夏の重症化率は、高齢者のワクチン接種が始まる直前と比べて何も変わっていません。

これは言い換えればワクチンに期待されていた重症化予防効果は殆どなかったとまでと言えるかもしれません。

むしろ接種をした高齢者よりも40~50代は重症化率が低いにも関わらず、メディアはその頃には若い人にもワクチン接種が必要だという社会的な空気を作るために情報を厚労省の発表データと乖離する情報を垂れ流したと言えます。

そして厚労省はそれを黙認し続けてきました。更にこれに保健所までもが加担しました。掲載している内容が仮にその通りだとしてもデータの出典元が開示されていない情報を堂々と広めてしまいました。

人数で比べてどうするのでしょうか?感染が拡大すれば数字は変わります。

もしかして小中学生が作成しているのでしょうか?

40~50代だけをピックアップして、20~30代や60~70代など他の年代と比べないことで「40~50代の中等症の患者が急増中」と煽る内容になっていることは一部を切り出して結論を観る昨今のメディアに観られる危険性と変わらないでしょう。

約款に記載のない年齢差別

また保険会社にもこの2年半という時間、大きなミスをやらかしている保険会社が少なくありません。

たとえば約款の内容を新契約から刷新するなど、やろうと思えばできたことをせずに特例措置という取扱に甘んじていたために「保険金および給付金のお支払いをしない場合」などに新型コロナウィルスを含む感染症についての支払規定または不払規定に盛り込んでいない点です。

そもそも指定感染症における絶対的な病床数が少なく、感染症の治療を目的に入院した場合は支払う点は変えていません。

これは言い換えれば、どの年齢においても新型コロナウィルス感染症の治療のために"入院をしたら支払対象に該当"してしまうことを約款上は意味しています。

当然ながら約款には年齢制限などの記載はなく、保険会社と生命保険協会は恣意的にこれを65歳と区切っています。

第六条第2項、第3項、第4項

第7項第3号および第8項

契約者によってそれを約款・重要事項説明等で説明されていないということは、保険会社がそのための説明努力を怠ったとみなされる危険性があります。

テレビやネットで報道されているは、どんなに大々的に報じられたとしても契約者が保険会社から交付されたとイコールではないのです。

2年半もかけて日本の医療業界は病床数を変えられないから今後もきっと変わらないと保険会社は判断したのでしょうけれど、裁判所を含めて某所に対しての忖度がまかり通る日本の司法は同じ穴の狢かもしれませんが。

果たしてそこまで確定事項として織り込むのであれば、不正請求は取り除くとしても、「みなし入院」は保険会社が果たすべき役割であり、これは年齢による差別、65歳未満に対する不利益変更ではないでしょうか。

新契約ならびに既契約に対して通知物も送付せず、また書面で同意を取らずに不利益変更を一方的に推し通すのは危険だと警告しておきます。

【提案】療養指示書と簡易請求制度の活用

一介の保険募集を取り扱う立場の者からすれば今後想定されるのが、契約者から「年齢で区別されるなんておかしい」というお声を頂くことが最も辛いです。

私たちはその保険会社を信頼し、信用しているからこそ契約者にその保険会社の保険商品を提案し、媒介しています。

請求の問合せで大変だ…パンクしてしまう。

大変でしょう。けれど、それが仕事ではないでしょうか。

不正な請求、モラルリスクは排除するべきですし、きちんと調査して明確な不払い理由や契約解除・取消しを行うべきだと思います。

一方で殆どの契約者は不正請求をしようと思っているわけではありません。

契約者としてリスクに応じた公平性を反映した保険料を支払っています。

それに対する正当な権利である給付金を求める事が、年齢によって妨げられるとは一体何なのでしょうか。

保険金・給付金を支払うことが保険会社の契約者に対する最大の責務であり、そのために保険会社は存在し、保険会社は保険料の領収と公平な査定をしているのではなかったのでしょうか。

保険料はお預かりします。でも業務窓口がパンクしそうだから年齢で請求を制限します…何を寝ぼけた事を言っているのでしょうか。

保険会社は金だけ集めて保険金・給付金を支払わないことが仕事のように誤解を加速させてしまいます。

明確な年齢による区別の理由を、開示して説明するべきではないでしょうか。

政府および厚労省の全数把握に65歳未満がないからは理由になっていません。それは言い訳です。

せめて医師または保健所の指示で入院または自宅・臨時施設での療養を勧められたという療養指示書・証明書を医療機関・自治体が独自に発行し、保険会社はそれを元に給付金の支払いに応じるべきではないでしょうか。

私は保険会社に対して新型コロナウィルス感染症のみなし入院に「簡易請求制度」の活用を提案をします。(どうせ保険会社の人はこの記事を読まないだろうけど)

生命保険には保険会社によって多少異なりますが、多くの保険会社は契約から2年経過して無事故(保険金・給付金請求がなかった)の場合には「簡易請求制度」を利用できるというものがあります。

これを利用しない通常の保険金・給付金請求は、保険会社所定の書式の診断書*を担当の医師に記入してもらい、保険金・給付金請求書や入院診療計画書・診療明細書(医療点数)や領収書のコピーなどと一緒に提出することで請求が行えます。

*医師に診断書を書いてもらうには病院によりますが、5千円~1万円前後の費用が掛かり、それは請求者の自己負担となり、一般的には支払われる入院給付金等で相殺することになります。

一方で「簡易請求制度」を利用すると医師の診断書を省略して、残りの保険金・給付金請求書を請求者(契約者)が書き、入院診療計画書・診療明細書・領収書のコピーを添付して提出で請求が可能です。

新型コロナウィルス感染症の感染者(陽性判定)が急増し、「みなし陽性」を始めとした保険金・給付金請求の窓口に負荷がかかっている事は事実だとしても、それは保険会社として年齢で契約者を区切って対処する理由にはならないと思います。

もし区切るのであれば既に触れたように保険契約の公平性に基づき全年齢で一律に行うべきだと考えますし、そうでないなら新型コロナウィルス感染症の「みなし入院」での給付請求に関しては簡易請求制度を利用した契約から2年経過した医師の診断書を省略した請求に限定するなど出来る選択肢は他にもあるように思えます。

2年間の無事故というのは実質的に新型コロナウィルス感染症における免責期間として機能します。

また医師の診断書を省略することで医療機関の負担、請求者の負担、保険会社の査定における診査の簡略化と負荷の軽減にも貢献します。

そして年齢による差別もなく、病床が足らずに医療機関に入院ができない自宅または臨時施設での療養患者の経済的保障を確保する事もできます。

どうか1社でも多くの保険会社が生命保険協会の長い物には巻かれるという伝統的な頸木から抜け出し、契約者が支払う保険料の公平性に基づいた権利を守るための当たり前の判断をして欲しいと思います。

(行動を変えられないなら保険会社は契約者から金を集めるだけで支払うのを嫌がったとして医療保険に対する社会的不信感が募るだけです)

または特例措置Ⅰでの迅速な対応は素晴らしかったのに、特例措置Ⅱの「みなし陽性」で対応が狂ったのであれば特例措置Ⅰに戻すだけでも良かったのではないでしょうか。

ここから先は

WITHOVER NEWS(定期購読)

顧客・セミナー受講生および金融経済”教育”を本当に学びたい方のために毎月1回程度配信しているメールマガジンです。当該対象以外の方向けに過去…

この記事が気に入ったらサポートをしてみませんか?