【保険Lv.21】豪雨被害から改めて考える避難情報と「水災」補償について⑦

本記事は2021年7月9日に公開、2023年6月4日に更新しています。

この度の豪雨によって被災された方へお見舞い申し上げます。

各地に猛威をふるった豪雨で、地域によっては土砂崩れなどの被害が出ています。

雨が止んでも地盤が崩れやすかったり、ダムなどに貯めた水量の調整・放出など山間部と河口付近では水量がかなり変化することもあります。

また九州など西日本でも大雨に警戒がされています。

くれぐれも注意して頂ければと思います。

今回の豪雨被害で改めて「避難情報」と「水災」への備えについて

再確認をしていただきたいと思います。

「避難情報」が変わったことを再確認

まずは「避難情報」についてです。2021年5月20日に災害対策基本法が改正されたことを受けて市区町村から発令される避難情報が警戒レベルは全部で5段階と変わりませんが、その内容が大きく変更となっています。

新しい避難情報は警戒レベル3は高齢者や障がい者などの避難、レベル4は全員必ず避難となり、それぞれの段階までに対象となる全ての人の避難が完了していることが望まれます。

レベル5は既に災害等が発生しており安全の確保が危ぶまれている段階(緊急安全確保)です。

「避難指示」は必ず避難!新しい避難情報、どう行動すれば良い?【NEWS グラフィティ】https://t.co/35QI23pUkU

— LINE NEWS (@news_line_me) June 25, 2021

「避難勧告」の廃止など、2021年5月に変更された大雨災害時などの避難情報について、イラストを交えてわかりやすく解説するLINE NEWSオリジナル企画です。 pic.twitter.com/hoCq1RXjsd

また今回の熱海での土砂崩れは発生時点で、市による避難情報は「警戒レベル3」(高齢者等避難)でした。

市の防災担当者は全ての地域を常に監視しているわけではないですし、細かな運用は現実的ではないことから住民それぞれが意識的に、状況を観て速やかに行動をすることが求められる結果になりました。

迅速な避難には避難場所や避難経路、持ち出し品などの確認も日頃から欠かせません。お住まいの地域にどのような災害リスクがあるのかはハザードマップでご確認ください。

また東京都にお住いの方は東京都防災アプリもご活用下さい。

火災保険で軽視されがち「水災」補償

持ち家の火災保険に加入する際、一緒に水災を補償するかを検討しますが、火災保険の加入率82%に対して、水災補償の付帯率は約31%*と決して高いとは言えません。

*厚労省2016年「水災に対する備えに関する世論調査」

=================2023年6月4日追記分===================

損害保険料算出機構が2022年度に公表している、東日本大震災があった2011年度以降の火災保険全体での保険金の推移ですが、火災保険の名前にもなっている「火災、落雷、破裂・爆発」は保険金支払いのごく一部で、年間で300~500億円。

最も多いのが台風や豪雨などの「自然災害」(地震・噴火・津波を除く)。

そしていずれにも属さない水漏れ損害などの「その他」は保険金支払いが近年増加傾向にあります。

なお水濡れ事故は「水災補償」ではなく、「破損・汚損」の補償がメインで水道管の凍結破裂や建物設備の老朽化によって生じる事故です。

(メンテナンスされていることが前提ですが、老朽化は原則は保険金支払の対象となります)

そして「水災」は台風・豪雨などの発生件数によっても保険金事故件数が大きく変動することから5か年平均による比較がされています。

近年は台風・豪風被害が頻発しており、保険金支払の件数は約4倍に増加し、火災保険全体に占める支払割合も増えています。

水災の内訳をみると河川の氾濫などの「外水氾濫」が半分以上を占めていますが、土砂災害と高潮災害は合わせて1割弱、あまりイメージのない「内水氾濫」が次いで約3割を占めています。

内水氾濫とは局地的な大雨や豪雨によって下水(下水道・ドブ)などの排水処理が間に合わず、溢れてしまうことです。

例えば台所や洗面所・風呂・トイレなどで流した水は下水道に流れていきますが、その下水道が大雨や豪雨などによっていっぱいになっていると圧力によって逆流をしてしまいます。

逆流を防ぐために大雨や豪雨でトイレであればボコボコと空気が出る音が聞こえた場合には以下のような対策を取ることができます。

またマンションの方は、ベランダなどの排水処理が追い付かずに部屋の方まで浸水することもあります。

==================================================

<水災時の保険金の支払事由>

損害保険の請求期限は事故発生から3年以内。

「水災」補償は一般的に次の支払事由になっています。

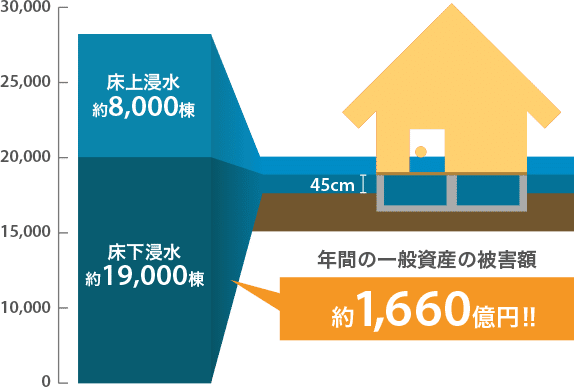

・床上浸水(もしくは地盤面から45センチを超える浸水)

・損害額が新価額(再築・再購入額)の30%以上

床上浸水も被害が大きいですが、そこまででなくとも浸水被害は下水から雑菌などを含んだ汚水が柱や床などを腐食させる原因となるため、建物の耐久性にも影響を与えるため侮ってはいけません。

またカビの発生や臭いなどが長引くこともあり、生活に影響を与えることもあります。

大雨・豪雨などの水災が増加傾向にある一方で、ハザードマップなどで居住地を確認したりすることで水災補償を外した契約をする人も増加傾向にあります。

一方でこうした水災補償を外す人の念頭にあるのは河川の氾濫や土砂崩れなどがあり、内水氾濫などは想定されていないことも少なくありません。

2010年度と比べて2020年度は13%も増加傾向にある

契約者が割高感を感じて水災補償を付けないケースも増えています。

既に触れた通り、水災補償はどんな些細な水災被害でも支払われるわけではありません。保険料の設定に課題があるのは確かです。

何故なら契約件数の小さな保険会社の場合、細かな保険料設定ができずハザードマップで危険度の高い地域と低い地域で同じ水災リスクの保険料を負担していることがあります。

保険会社とその契約件数によっても対応が分かれますが、都道府県や市区町村または町名による過去の水災害のデータを保険料の算出に工夫しようとする方法を模索しています。

しかし万人が納得する方法はまだありません。

水災補償による保険金支払い事例

こうした支払事由だけではイメージがしづらく、加入率が低い水災補償ですが実際に保険金が支払われた事例を観てみると想像した通りの被災以外にも、身近に起こりそうな事例が出てきます。

皆さんがお住いの環境と照らし合わせて加入している内容の確認や見直しを検討してみてください。

1.大雨の影響で地盤が緩み、地滑りによって建物に損害が生じた

2.豪雨で自宅の裏山が土砂崩れを起こし、建物に損害が生じた

3.台風や大雨で堤防が決壊、洪水で建物が流された

4.豪雨による浸水で壁や床に損害が生じた

5.豪雨で排水溝にゴミが詰まって汚水が処理しきれず溢れ、建物に浸水

6.大雨によってトイレや台所の排水溝から逆流浸水で汚水が溢れ出した

7.マンションでベランダの排水が追い付かず雨水が部屋に浸水

5.の事例は2005年9月4日に東京都三鷹市において1時間に105mmという記録的な雨量が集中し、高台にある住宅街で床上浸水が発生したものです。

当時の東京都の想定していた都市排水能力の雨量は1時間114m(総雨量589mm)*でしたが、道路の横の排水溝に落ち葉や道路上のゴミなどが雨によって一気に流され排水溝をふさいでしまい、地域一帯が浸水しました。

*三鷹市はハザードマップ表示を2020年6月より想定最大規模降雨を1000年に一度発生する規模の1時間153mm、総雨量690mm、浸水0.2m以上から0.1mへ変更。

また三鷹市(調布市)では類似のケースで豪雨ではなく、雹(ひょう)が降ったことで落ち葉が落ちて、排水溝を塞ぎ高台の住宅が浸水したこともあります。

想定外と思われるこうした事例ですが、実はこれらの浸水地域はハザードマップで指摘されていました。

ハザードマップは一般の方が予期し得ないケースも、専門家などが知見をもとに作成をしていますので是非参考にしていただければと思います。

また今回の豪雨で土砂崩れの起きた熱海の被災地、記憶に新しい2018年に広島・岡山で起きた水災などもハザードマップの警戒地域に指定されていました。

また2019年には台風によって宮城県で阿武隈川の氾濫によって水災が発生。

2020年に起きた熊本豪雨ではSLが橋梁を渡ることで有名な観光スポットでもあった橋が流されるなど全国各地で被害が出ています。

これらの被災地域の大部分はハザードマップで指摘されていた警戒地域でした。

但し、ハザードマップは必ずしも100%の浸水を予測するものではありません。

2019年の宮城県・阿武隈川氾濫においてはハザードマップにおける浸水想定区域外でも浸水被害が広範囲に渡って発生しました。

それ以外の地域でも下水の排水などが追い付かなければ日本中どこでも水災は起こり得るのです。

被災者向けの公的支援制度

また消費者の中には困った時には国や自治体、誰かが何とかしてくれるだろうから保険に加入をしなくてもよいだろうと考える人もいるかもしれません。

確かに国は大規模な災害が起きた際に被災者生活再建支援制度や住居の応急修理災害復興住宅融資などの公的支援制度があります。

被災された場合には損害保険の請求と併せて活用を検討いただきたいと思いますが、どんな災害でも対象となるわけでもありませんし、損害状況によってはこれだけでは十分とは言えないかもしれません。

保険は「加入者同士で支払った保険料を原資に、困ったことが起きた時に困ったことが起きた人へ保険金を支払う仕組み」です。

つまり普段から助け合いを継続している人が困った時に受けられる救いであり、保険料は損害による支出の前払い(リスク分散)であるとも言えます。

困った時だけ助けてください、でも自分は普段困っている人を助けません。

これは成り立たないのです。

消費者が見誤るリスクへの錯誤と保険加入時に考えるべき3つのポイント

リスクについて多くの消費者が誤解をしていることがあります。

リスクとは起こるか起こらないか分からない不確実性を含んだものの総称です。

起こるを含んだ起こらない発生頻度(確率)であるということは、保険に加入する必要性があるかどうかの判断材料ではなく、保険料を算出するための確立であり、分母は”常に起こる前提”であることを見落としがちです。

つまり保険に加入をする場合には、次の三段階に分けて考えなければいけません。

①保険加入の必要性

②保障内容(保障範囲と必要保障額・保障期間)の確認

③支払が継続可能な保険料か

保険の必要性はそれが起こった時に「経済的に困る」かどうかであり、発生頻度(保険料)を加入の基準にするのは情報の錯誤になり得ることは十分に気を付ける必要があります。

しかし多くの消費者が特に重視している③保険料の支払い能力は保険担当者と十分にすり合わせるべきですが、ここに後述する確証バイアスが消費者の客観的・冷静な判断を歪めてしまいます。

保険を考える際に気を付けたい「確証バイアス」

生命保険でも損害保険でも、またライフプランや資産形成について考える際でも留意するべきことがあります。

それは「確証バイアス」と呼ばれる人の心の働きです。

自分にとって都合が良い情報を過大評価

自分にとって都合が悪い情報を過小評価

確証バイアスは非常に厄介で、人の冷静で客観的な判断さえも歪めてしまいます。

そこで思い出してほしいのが次の言葉です。

「愚者は経験に学び、賢者は歴史に学ぶ」

ここで言う愚者とは自分で経験をしたことからしか学べない人のことです。

そして賢者とは他人が経験した事から学べる人のことです。

成功体験は輝かしく、歴史の多くは勝者によって作られてきました。よって成功体験に学ぶ事を多くの人が是としています。

しかし、それの陰に隠れている敗者たちの失敗した原因や経験から学ぶ事はビジネスでも人生でもとても大切です。

何故なら人間がやることは巧く行ったことよりも、失敗した事例の方が圧倒的に多いからです。

保険は起こる頻度は低いけれど、一度でもそれが起きると取り返しがつかない経済的損失に対して予め備えるもの。

保険は多くの他者の失敗・反省から学ぶ賢者の備えであることを胸に刻み、きちんとした備えを信頼できる担当者に相談したいものですね。

尚、自然災害の増加によって多くの保険会社で2022年から火災保険の値上げと、長期割引が適用されていた10年契約廃止で、同年より最長5年契約となる予定です。

7~10月は台風到来のシーズンです。また都市災害としてゲリラ豪雨などへも警戒がされています。

<関連する記事>

その他の関連記事まとめ一覧

マンガ①〇〇は見た!

このマンガは本編とはあまり関係がありません。

マンガ②”〇〇みたいなもの”は大体別物

ここから先は

ほけんマガジン

「人間の叡智の結晶」と福沢諭吉に紹介されて明治時代に始まった日本の生命保険・損害保険の歩みと変遷。 多くの人が加入をしていて身近な存在のに…

ALL Collect

お金と投資、ライフプランに関する記事をまとめました。 動画コンテンツ・メンバーシップ限定・趣味(アニメネタ)を除くほぼ全ての記事が対象です…

この記事が気に入ったらサポートをしてみませんか?