【お金Lv.03】学生にクレジットカードは早い?学校で教えてくれないお金の管理と失敗する人の思考⑱

本編はセミナー受講者・契約者・有料メールマガジン会員向けの記事です。

会員の無料公開期間終了後、原則として有料記事として公開しております。

1年分をまとめたお得なマガジンがおすすめです。

(未経過分は毎月15日頃に順次追加されます)

GWのお出かけ先の候補に是非どうぞ(*‘ω‘ *)

どうも東北観光自選大使のFPAポッターです(`・ω・´)マタカッテニナノリダシタ

新年度ですね。いかがお過ごしでしょうか。

東北は4月中旬から後半が桜の見頃ですよ。

大型連休、久しぶりのご旅行は是非東北へお越しください。(東北生まれ)

さて2022年4月から18歳成人となり、1876年(明治9年)の太政官布告以来146年ぶりの民法大改正となりました。

18歳成人に関しては以前に記事を書きましたので、ご参考にしていただければと思います。

さて、今回はメインテーマが『学生にクレジットカードは早いのか?』ですが、社会人や退職者にとっても関わるクレジットカードについての様々なお話をしていきたいと思います。

ナビナビが2022年1月に18~19歳を対象に行った調査からは、成人年齢引き下げに伴って一番関心があることの最上位に「クレジットカードの申請」が入っているそうです。

18歳成人によって親の同意がなくても、クレジットカード(略称クレカ)を作ることがカード会社・金融機関の判断でできるようになりました。

結論からお伝えすると18歳であれ、大学生であれ学生のうちにクレジットカードは基本的に「早すぎる」というのが私のFP(FPA)としての個人的な意見です。

しかし対象となる世代の多くの人が関心を持っており、実際に4月を迎えた現在、既に申込をしていたり、検討をしている方も多いのではないでしょうか。

まずは多くの人が割と軽く考えているクレジットカードについての無知と誤解、勘違いをあぶりだしていきたいと思います。

(¬_¬)アマリケンカゴシニナルナヨ

クレジットカードは"借金"です。

今回もまた金融機関や同業他者から嫌われるかもしれませんが、人が言いにくいことを伝えるのがこのnote記事の役割だと考えていますので、あえて言いましょう。

クレジットカードは「借金」です。

どんなに美辞麗句で飾ろうとも、綺麗な人・格好の良い俳優やモデルなどの芸能人をイメージキャラクター*に使おうともその本質は揺るぎません。

*貸金、消費者金融などへの汚いイメージを、印象や親しみやすい俳優・モデルなどを起用することでイメージの差し替え(錯誤)をしようとする手法

クレジットカードの仕組みを考えてみましょう。

お店などでクレジットカードで買い物をした場合、カード会社はお店から贈られてきたデータを元に売上締日以後〇日以内にカードの所有者に代わって"立て替えて"、決済額の〇%を差し引いて*お店に振り込みます。

*PaypayなどのQRコード決済はこの手数料が安い。クレジットカードは約3~6%、取引高・回数が多いと手数料が安くなるため広く普及した。

カード会社はカードの所有者へ請求を出し、指定日に銀行口座から振替を行い入金がされます。

この"立て替え"部分が借金になります。

クレジットカードは手持ちの現金がなくても買い物ができて大変便利な一方で、請求が遅れてやって来るために支払うための元手となる資金が必要です。

クレジットカード会社はあなたの返済能力(信用)を担保に、この立て替えを行います。

例えば預貯金がお会計額を支払うだけあり、銀行などから引き出していないだけという場合でも、請求日(振替日)までの間に他の用事でその資金を使ってしまうこと(費消)があります。

それまでにお小遣いやお年玉(高校生)、アルバイト代が入る予定だからそれで支払ればいいでしょ…その予定が狂ったとしたらどうでしょうか。

突然勤務先が倒産や夜逃げして給与が未払いの場合などはハローワークへ相談すれば労働者健康安全機構が立て替えて支払ってくれますが手続きや実際にお金が振り込まれるまでには少し時間がかかります。

また給与は支払われたけれど、手取りは思っていたより少なかったり、他の支出が増えたりすることでその支払うはずの資金を取り崩してしまったなどのケースでも家計のバランスは容易に崩れ、この後でご紹介するようなキャッシングや消費者金融・銀行などの◯◯ローンなどに手を染める人が跡を絶ちません。

実はギャンブルをするような怠惰な人間は、最初から「コイツはバカだ」と周りもうすうす分かって付き合っていますのでお金を貸そうとは思いません。

貸すならあげるつもりで…という気持ちでなければ、貸さない方があなたにとってだけでなく本人のためでもあります。

お金の貸し借りという話で言えば、志村けんが存命の頃、売れていない若手芸人が遊び金欲しさに志村けんに「娘が病気で危険な状態で、治療費が300万円必要なんです」という嘘をついたそうです。すると志村けんはお金を1000万円用意して、出世払いでいいから取っておけとポンと貸してくれたそうです。

しかしその嘘がある時、先輩芸人にバレてしまって、このままでは仕事から干されてしまうかもしれないと事の重大さにやっと気づき、本人が志村けんに正直に嘘をついてお金を借りていたと告白をしに行ったそうです。

すると志村けんは「なんだ、娘さん無事なの? よかったなぁ、ホッとした…」と喜び、「貸した金?いいよ。金は天下の回り物だから。」とまで言ったそうです。

(*´Д`*)ダイジョブダァーッテイッテヨ

なんとも志村けんの器の大きさを伝えるエピソードですが、普通の人はなかなかこんな寛容な態度を取れないものです。

小さなトラブルが引き金となって、お金の失敗というのは始まり、雪だるま式に借金というのは膨らんでいきます。

決して脅すつもり*はありますが、高校生〜大学生までの方で、クレジットカードを作ろうと考えている方は一度ならずできれば何度も『闇金ウシジマくん』『ナニワ金融道』を読んでからそのクレジットカードやローンを本当に今持つべきか組むべきか、それは必要(needs)なのか欲しい(wants)なのかを考えてみてほしいと思います。

必要とはそれがないと困ってしまうもの、生きていく上で欠かせないものです。

例えば適正な住居費や食費や光熱費の最低限のはなしでの話です。

欲しいは、なくても生きていけるけど満たされない気持ち(感情)です。

また漫画『カイジ』にも債務者の末路、心理状態が実に丁寧に描かれていますのでお好きなものをご覧ください。

この3つの本は「お金のバイブル(失敗編)」です。

フィクションと現実の区別がつかないと

AVみたいなのをセッ◯スだと誤解してしまう

さて2022年4月、高校3年生には金融教育がスタートしました。「資産形成」について間違った知識やインターネットの情報を鵜呑みにした勘違い天下り集団のFP協会の回し者や銀行・証券会社・保険会社の外務員が全国の高校などへ出張授業を行う事でしょう。

証券を扱っている独立系のIFAでさえ2021年時点で5,000名もいないのに、生命保険・損害保険に加えて、お金の全般について話せる人は日本に1%以下でしょう。

相談料もなしに金融商品を買ってもらう(売っている)に携わっている人間にまともな人間はいません。

金融業界にいる人間はドSか、ドMしかいません。SとかMじゃなくて振り切った変態しかいないのです。

気を付けてください。あなたの学校が上記の業界から出前教室でボランティアのように派遣されて講師ヅラして行く人間はどれか1ジャンルの商品を皆さんに買ってもらうプロではあると思いますが、広い範囲の事を話せる講師はかなりレアキャラです。

きちんと交通費と資料準備や講演時間に換算して最低賃金以上の講師料をもらっているか、質問してみたらあなたはその授業の中で最高の空気を読めない奴になれるチャンスです。

(*´Д`*)ボランティアナラギゼンシャ

この質問があまりにもという方は「講師の最も収益を上げているビジネスは何ですか?また最も得意なのはどれですか?」と訊けばその仮面の下の素顔が垣間見れる事でしょう。その得意な事については学ぶ価値があります。

( ͡° ͜ʖ ͡°)リョウシャガイッチハウルプロ

公教育(学習指導要領)で国民のためになることを国が教えると言う事の本当の意味を。これについては以下の過去記事をご参照ください。

恐らくは高校の家庭科などの授業の中で多くの学生は消費者契約法やクーリングオフ、リボ払いについても知識としては学んでいると思います。

知識は生活、人生において活用して初めて価値があるものになります。

知っているだけは「この勉強は社会に出た時に役に立つのか?」という疑問を疑問のまま放置したまま知識を詰め込むことを勉強だと思っているのと大差ありません。

暮らしの何たるか、働いて収入を得ることがどういう事でしょうか。

クレジットカードやお金のことについて考える事は何故大切なのでしょうか。

これを考えていきましょう。

昨年までは高校卒業した18歳から20歳成人までに約2年の社会人として歩み始めるまでの猶予期間がありました。

この期間に例えば多くの学生たちがそうするように車の免許を取ってドライブする体験は、きっと多くの人にとって初めて親たちの支えや補助輪なしの自転車を漕いで今までよりずっと遠出が可能になった時の何十倍、何百倍も感動するでしょう。

(ましてや教習所に通う費用を自分で貯めたなら感動や事故を起こさないようにという感覚はひとしおでしょう)

様々な場所へ自分の判断で旅する経験や、友人たち先輩たちと自分たちの好きな時に出かけられて会える喜び。

二十歳の集い(旧成人式)に向けて振袖や袴などを自分で働いて稼いだお金で揃えたいという人もいるでしょう。小中高校の旧友たちとの卒業ぶりの再会は人生の大切な節目になるでしょう。

就職やアルバイトや学生生活を通じて、視野が広がり視界は拓けて色んなことに興味や関心を持ち、本を買って読んだり、映画や美術館や博物館に鑑賞に出かけたり、資格を取るために予備校や専門学校に通う人もいるでしょう。

ネイルやエステ、脱毛や痩身、美容室、化粧、洋服、アクセサリー…自分の外見を磨くのに勤しむ人もいるでしょう。

スタバでMacbookをカタカタとドヤ顔でやりたくて身の丈に合わない背伸びしたパソコンを買う人もいるでしょう。

何もこれらの事が悪いという話をするつもりはありません。

(;・∀・)ダッタライツモアオルヨウナイイカタスルナヨ

人の欲とお金はいくらあってもキリがありません。

お金はあればあるだけ使ってしまいやすく、人の欲をコントロールするのは大変です。

個人的には就職をして生活がある程度の軌道に乗り、月々の収支の中で計画的に毎月いくらの貯金ができるようになるまでは、少なくともクレジットカードは「早い」と思います。

やや慎重すぎると感じる方もいるかもしれませんが、月々決まった金額の貯金もできないほどお金の使い方をコントロール出来ていない人にクレジットカードを持つ資格を与えるのは「早すぎる」のです。

(権利はあるが、持つべきではないと私は考えている)

私は消費者・契約者(国民)は正直あまり賢くない人もかなりいると性悪説に立っています。

まず何から始めるのがオススメか

小学生にお小遣いの説明をするようで大変恐縮ですが、18歳以上の方には「消費と浪費」の区別がつき収支のコントロールができるようになることが一にも二にも大切です。

この結果、計画的に毎月決まった金額を貯金できるようになると、ようやく次に「投資」について学び始める必要があります。

投資とは、お金がない人がお金を増やすためにするものではなく、お金を計画的にコントロールできる人がお金をより効率的に増やすための手段の一つです。

多くのFPやIFA、自称お金のプロたちでさえこれを本当の意味で理解していません。

なので間違った説明や案内をドヤ顔でしてします。

大学生の頃から株式や投資信託での運用を始めた私もこれまでに沢山の失敗をしてきました。

数々の失敗の中でも1番の失敗はお金と人間関係の失敗でしょう。

お金が全てではありませんが、お金で失敗すると人からの信用を取り返しがつかないほどに失います。

お金とは「信用」でもあるのです。

お金の管理に自信がない、クレカがないと不便という方へ

EPOSカードの前身は日本で最初のクレジットカード、丸井の「赤いカード」です。

創業家が青井家なので赤は対になる色

クレジットカード(クレカ)は自分の欲をコントロールして、お金の管理ができる人のための道具です。

欲にすぐ負ける、お金の管理に自信がないという方は今すぐにクレジットカードにハサミを入れ、カード会社に電話をして解約の手続きをしましょう。

(電話しないと有効期限のたびに新しいカードが送られてきてサブスクの請求も止まらず意味がありません)

とは言え、今やクレジットカードがないとネットショッピングやらで不便という方もいらっしゃるでしょう。

そんな方には「デビットカード」と呼ばれるものがあります。

デビットカードとは銀行の預金残高とリアルタイムで連動するその場引き落としの決済方法です。

銀行のキャッシュカードをそのままお店で決済に利用できる「ジェイデビット」。

VISAなどのロゴのお店やレジで使え、キャッシュカードまたは専用のカードなどにもVISAと表記のある「VISAデビット」。

三菱UFJ銀行のVISAデビットは定期購入・サブスクなどでも利用できることが多い。

これらは預金残高の範囲内でしかお買い物が出来ません。このためお買い物による借金を背負うことにはなりません。

近年、銀行が新たに発行するキャッシュカードをVISAデビットにする事もあり急速に普及してきています。

アメリカでは日本とクレジットカードの発祥からカード会社のビジネスモデル迄大きく異なります。あまりにクレジットカードで破産者が出すぎてしまったために、1990年代頃から急速にデビットカードが普及しました。

日本で本格的にJ-Debitが普及し始めたのは2000年代、VISAデビットなどが普及し始めたのは2010年代後半以降から。

日本と欧米はいつも文化やビジネスがおよそ20~30年遅れているとされている。それは金融も例外ではない。

もしかしたら、お金の管理に自信があるとはなかなか言えない人は意外なほど多いのかもしれません。

VISAデビットの弱点としてまず挙げられるのが分割払・リボ払が選べません。(だから良いのですが。分割払も借金です。リボはダメ絶対です。)

定期購入やサブスクリプションサービスなどのように毎月決まった金額の請求がある場合、お店によっては利用できないことが稀にあります。

その代表例は生命保険・損害保険などの保険料決済方法としては利用できません。

またクレジットカードを積極的に利用する動機の一つにもなっているマイルやポイント還元率がとても低い(実質的にほぼない)点、付帯サービス*がない点は理解する必要があります。

*旅行の際の盗難や病気・ケガなどの際の補償をする旅行保険、また他人(お店)の財物を壊してしまったり、自転車事故などで相手をケガさせてしまった場合の賠償責任保険。

特に海外旅行は医療費や損害賠償額が高い地域もあるため、置き引きやトラブル・犯罪に巻き込まれたりすることもあるので加入が欠かせない。

補償内容や補償額、国内・海外など何処までを担保しているかはクレジットカード会社やカードの種類・グレード(ノーマル、ゴールドやブラック)によっても異なる。

これはクレジットカードが借金であり、カード会社が立て替えてお店に先に支払う仕組みの代わりに手数料をお店が負担しているという構造に対し、デビットカードは立て替えという機能がないためにほぼ銀行振替相当額しかかからないという大きな違いに起因しています。

つまりクレジットカードのようにマイルやポイント還元があってお得というのが殆どありません。だから無駄な買い物をしなくなります。(財布のひもがゆるくなりにくい)

更にデビットカードは借金ではないため、クレジットヒストリーを作れません。この点にはメリットもデメリットもあります。

これによって与信*にならないため、将来において住宅ローンなどを借りようとかの場合の返済を本当にしてくれる信用できる人なのかの判断材料にはならない点です。

*この人には過去いくら貸して、きちんと支払ってくれているや遅れて支払ったから返済が滞る可能性のある怪しい人など"信"用度によって"与"えられる決済(貸付)可能枠のこと。

定期購入やサブスクリプション決済は決済前にその与信で利用限度額を使っていなくても予約状態にしてしまう。このため、実際に他の買い物をする時にはこの予約状態に加えた利用限度額を超えていないかを審査されている。

携帯電話本体価格の割賦(分割払)などの支払い状況も近年はこれに含まれる。尚、携帯電話の料金や割賦代金の滞納など信用情報がブラックだと機種変更や楽天モバイルなどへの切り替え、使っていないパケットを共有するシェアSIMなどは契約できないことがある。

初めて申し込んだクレジットカードは利用限度額もそれほど高くないことも少なくありませんが、良いクレジットヒストリーが増えるとこの利用限度額は徐々に増えていきます。

指定日には5%が請求時に割り引かれます。

これは日常使いなので使いすぎに注意すればむしろお得で問題ない。

*セゾンは西武グループの金融関連会社(部門)

ポイントやマイルを貯めるために家賃や光熱費などの公共料金のような必ず毎月だいたい決まった金額を自分の懐から支出するものにクレジットカードを利用するのは使いすぎなければ構わないのです。

マイルやポイ活とクレヒスという罠

しかしポイントやマイルを貯める事(ポイ活)に熱心なあまり自分の懐からでは本来はない費用、代表例は飲み会などを割り勘した会費・食事代を現金などで集めて自分のクレジットカードで(立て替えて)支払う…

こんなことをお金の管理がまだ出来ない人がやると、割り勘のお金がクレジットカードの請求日より少し先に手元にある状態になります。

これを費消、別な用途などに使ってしまったりすると請求日に「あれ?こんなにお金ないんだけど…」という状況にどんどんなっていきます。

ポイ活を積極的にやっている人は手元にどんどんみんなから集めたお金がある状態、それをきちんと自分のお金と区別して管理できないとクレジットヒストリー(クレヒス)によってどんどん利用限度額は増え続け、クレジットカードで決済はできるけれど遅れてやって来る請求日までに支払うお金も増えていきます。

私が20代の頃にやってしまった失敗の一つは会社の出張経費(交通費やホテル代など)を自分のクレジットカードで立て替えて領収書で清算というパターンです。これはよくあるケースの一つでもあります。

出張経費は本来は自分の懐のお金ではなく、会社が支払うお金です。

それをどんどん立て替えるので、私のクレジットヒストリーは20代半ばにして年収に匹敵する規模までの利用限度額に膨れ上がっていました。

これが不運の始まりだったのです。

ある日、私の携帯電話にクレジットカード会社から電話や封書が届きました。

いっぱい利用してくれてきちんと支払ってくれているから、利用限度額を増額できますよ!(だからこれからもいっぱい買い物してね)

あかんのです。こういう使い方をしている人はカード会社に連絡をして限度額は今のままでいいと申し出ましょう。

そうしないとどんどん自分の収入ではない、身の丈に合わない金額まで支払える人という誤ったクレジットヒストリー(信用情報)をカード会社に創り出してしまいます。

本音は使えば使うほどカード会社は儲かるのですから、どんどん使ってほしいのです。

しかしそんなことを確認もせず、カード会社は使う方を推していきます。

消費は経済の活性化だ、買い物は現代社会の娯楽であると。

本当はそんなに年収や支払い能力がない?

いいえ、クレジットカードで決済をするというのはそうした割り勘で集めたお金を財布に、支払いはクレジットカードでというのはクレジットカード会社を騙している行為に抵触する恐れさえあります。

騙されたカード会社は被害者で、ポイ活をしている人は加害者。

どちらの立場が強いかは明確ではないでしょうか。

複数のクレジットカードを持つのはNG

また複数のクレジットカードを作る事、持つことも極力控えなければいけません。

ステータスカードをいっぱい持ってポーカーでも始めるの?

クレカの保有枚数が多いのは年収が高いではなく無駄遣い、お金の管理ができない証拠です。

最低2枚(VISA/MASTER/JCBなどブランドを分ける)、どれだけ多く持ったとしてもお財布に入る範囲。

個人的な感覚では20代で2枚、30代で3枚…正直、これ以上は持ちすぎだと思いますが、20代の2枚というのはあくまでも1枚はスペアです。

VISAの取扱ができないお店や磁気不良などで決済ができないケースの場合で、両方を常に使うためではありません。

カードの裏面に書かれているクレジットカードの窓口に電話をして、何故利用できない状態になっているのかを確認してください。

そして例えば利用限度額を使い切っている、支払いが滞っているなどの場合には買い物は諦めてください。

既にあなたは藤原竜也になってしまったのです。

一刻*も早くこの状態を改善しないと、住宅もマイカーもクレジットカードも持てなくなり、挙句は結婚もできず(どんなに愛していても借金を背負う覚悟がありますか?)、しかも結婚後に借金がばれて家のなかがギスギス。子供がいたら最悪です。債務も相続がされてしまいます。

家庭内カーストの最下層に追いやられ、ペットの犬よりも地位が低く、下手したら離婚して慰謝料請求されますし、親兄弟・友人らからも縁を切られます。

*元々は2時間のこと。今ではできるだけ早く(略語ASAP)という意味。

間違っても限度額いっぱい使っちゃって決済できない(カード会社はお店の人には個人情報で教えてくれないし、わからない)ので、じゃあもう一枚のカードで…という使い方をするのはダメ絶対です。やっちゃいけないパターンの典型です。

これをやったら多重債務者の仲間入りです。

見栄を張らずに「出直してきます」と言って、お店から去って下さい。

金の支払えない人はお客様ではないのですから。

あなたが破産しようが、人生路頭に迷おうが、プロポーズをした婚約者に借金やお金の使い方が合わない事を理由にフラれても、お店に決済されればクレジットカード会社はお店に手数料を差し引いた代金を支払います。

消費者・契約者は賢くて、収入・お金の管理・支出コントロール、無理のないお金の使い方を正しく理解している。馬鹿だなんて考えるのは失礼だ…というバカで無責任で楽天的な発想です。

言葉の綾、ブラックジョークです。

仕事を退職して収入が年金などだけになったら2~3枚程度(3ブランド)にまで減らした方が良いです。こうすることで今後の人生で困ることは何もありません。

むしろ困るようなお金の使い方をしてはいけないのです。

自己破産をした人の内、破産原因はギャンブルなどはごく少数にとどまり、身近な買い物などをクレジットカードでした人に始まり、生活苦や低所得が上位を占めています。

中でも衝撃的なのは国民全員加入で窓口自己負担3割・高額療養費もある世界一とも評される健康保険制度が整備されている日本において、自己破産者の5人に1人は病気・医療費が原因になっています。

YouTuberやブロガーなど自称FPを名乗る人たちが医療保険不要論をドヤ顔で唱えていることは本当に正しいのでしょうか?

私は耳触りの良い言葉には特に気を付けることを多くの受講生・お客様にこれまで10年以上呼びかけてきました。

そして私の周りの知っているFIRE*した人や、富裕層と呼ばれる人の財布でクレジットカードを何枚も持っているということは殆どありません。

(財布がすっきりしている印象は共通点かもしれない)

*Financial Independence Ritirement Early

英語圏、主に米国でFIREは解雇の意味。家計は火の車です。つまり会社から辞めてくれと言われるのではなく、自分の意思で別に一生食っていける収入は確保できたので自分から会社を辞めますというアメリカンジョーク。

10年に一度くらいの周期性で流行する。2000年代には不労所得。2010年代には不動産収入で年金変わり。

私の知っているFIREした方は数名いますが、仕事を続ける理由がなくなったので退職したがやることがなさすぎて24時間好きな時間に寝て起きての生活に飽きて、コロナ禍になったのをきっかけにUberEatsなどで今や宅配をしている。仕事や人との接点が減る(価値観が違いすぎ話が合わなくなる、寄ってくる人や異性は金目当てに思えて愛せない)と何のために生きているのかつまらなくなってしまったらしい。仕事は人生の生きる糧であり、スパイス。

もし見せびらかすように、これ見よがしに何枚ものプラチナやブラックカード(特にアメックスとダイナース)を見えるようにしてきたらそれは成金か勘違い借金野郎か、ポイ活マニアか陸マイラー*かで、実力のあるお金持ちではありません。

*本来は飛行機に乗ると貯まるマイルを飛行機に乗らずに陸上のお店で買い物をすることで貯める人たちのこと。ニューハーフではない。

むしろまとめない方がポイントやマイルが分散して非効率です。

いくらの金額からが使いすぎなのか

また複数のクレジットカードを持つことを避けるべき理由として挙げられるのがローンを組む場合の弊害になるケースです。

クレジットカードには多くの場合、望むと望まざるとに関わらずキャッシング枠というのが存在します。

※18%以上は違法金利に該当します「過払い金のご請求は~」のCMの理由

これはCash(現金)ing(の状態)で、強制消費者金融債務者扱い枠と呼び変えても過言ではありません。

(;゚Д゚)ダカラキンユウキカンカラキラワレルンダヨ

クレジットカードの利用可能額の一部を、高金利で現金化して貸しますよという仕組みです。

キャッシング枠の危険な点は特に複数のクレジットカードを持っているケースです。

例えば家を買おうと思って住宅ローンを組もうとする際に、クレジットカードを5枚持っていました。

買い物をする時にキャンペーンでクレジットカードを作るだけで割引になる。年会費も無料ですと申し込んでしまったものがあったとします。

キャッシング枠が30万円ずつなら合計150万円。

借りていなくても150万円の借金をしていると住宅ローンの審査では見られることがあります。(審査する人による)

もちろん、実際には利用していなければ借りていない訳ですから返済をする必要もないものになりますが、ローンを審査する側からするとあまりポジティブな要因にはならないでしょう。

年収500万円、借金150万円…

クレジットカードや消費者金融などが貸し出せる金額というのはおよそ年収などの3分の1(33%)を上限に法律(貸金法・総量規制)で定めています。

これは東京などの大都市圏であれば家計に占める家賃の割合(全国平均で20~25%)を少し超えるくらいの金額です。

月々のクレジットカードの支払額が家賃並みかそれ以上の場合には使いすぎの領域です。

たまたまその1カ月だけ旅行費用の請求が…という場合を除いて既に黄色信号です。

知っていますか?黄色信号というのは「気をつけて進め」ではないのです。

黄色信号は「安全に止まれ」です。

もし2か月続けてなら黄色と赤色の間です。

次の瞬間に車はフライングした車やバイクが突っ込んでくるかもしれません。

車用信号機の黄色は、横断歩道の歩行者用信号機で言えば「点滅」状態です。

最近は歩行者用信号機に赤に変わるまでの残り時間が表示されるものがあります。

残りゲージ1…もう赤信号に変わっちゃうよっ!!という段階です。

人の形の記号を有する青色の灯火の点滅

「歩行者は、道路の横断を始めてはならず、また、道路を横断している歩行者は、すみやかに、その横断を終わるか、又は横断をやめて引き返さなければならないこと。」

それが3ヶ月以上なら赤信号の状態。つまりおめでとうございます。あなたはその日から「借金王」の状態です。

現代版マグロ漁船号に乗って借金返済のために…という物語始まりです。

(ㆀ˘・з・˘)ゲンダイショウヒシャカイゼンヒテイスンナ

キャッシング枠の怖さはその他にも、借金が増えすぎて首が回らなくなった人が超高金利だとしても、返済や資金繰りのために借りてしまう自転車操業状態に陥るきっかけになってしまいます。

働けど働けど我が暮らし楽にならず…(by石川啄木)そりゃそうです。

借金は雪だるま式に増えていってしまうのですから。

もしクレジットカードをそれでも申し込もうという場合には、近年キャッシング枠の不要が選べる会社もかなり増えてきました。

不要を選べる場合には迷わず選びましょう。

またカード裏面の窓口に相談をしてキャッシング枠をなくせないか確認しましょう。

収支のコントロールにまず必要な事

さてそろそろいつもの記事の長さになったので、記事の前半で出てきた言葉を少し補足して次回へ続くとしたいと思います。

「消費/浪費/投資」のようにひとつひとつの言葉の意味や違いを理解したら、その次は一歩進んで①「浪費・投資/消費」というグループ分けの視点を持ちましょう。

その次は②「消費・投資/浪費」です。

そしてその次は③「消費・浪費/投資」です。

A・B・Cの3つを①「B・C/A」、②「A・C/B」、③「A・B/C」に分けるのです。

こうして分けるとそれぞれの意味する性質・特徴の違いが浮き彫りになって理解が出来ます。

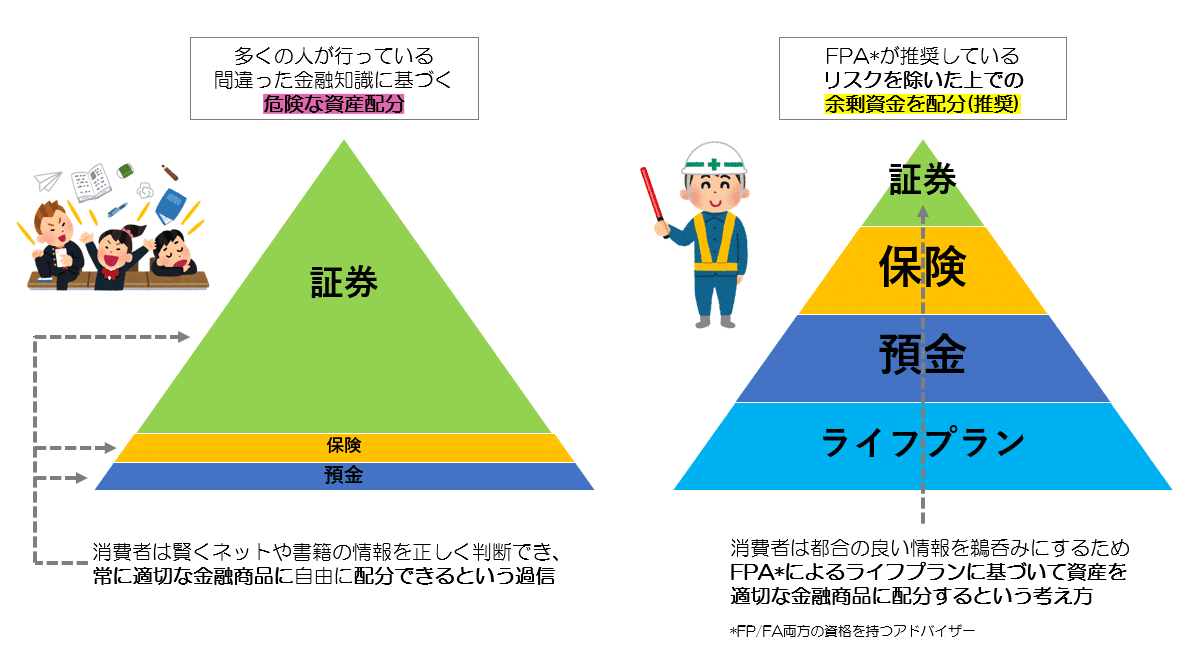

この①~③を理解して、家計簿で使ったお金の内訳がどうなっているかを把握でき、計画的な貯蓄かできている段階でようやく「投資」を検討することができる段階に到達します。

つまり、このために必要な事とはなんでしょうか?

いわずもがな家計管理の鉄板、「家計簿」(点)です。

そしてその次のステップは「ライフプランニング」(線)です。

これは人生の基礎であり、指針です。

自分がどこにいて(現在地)、どこへ向かうのか(目的地)、いつまでにどうやって(手段)、何のために向かうのか(目的)がわからないのでは、何もできません。

これを家の建築に喩えるなら基礎工事の段階です。

土台(基礎)がしっかりしていない地面に家を建てると早く建てられるかもしれませんが、大きな揺れや災害が起きた際にはダメージが大きく傾いたり、崩れてしまったりします。

土台がしっかりしている家は作るのに時間はかかりますが、頑丈で丈夫です。ちょっとやそっとの揺れではビクともしません。

また損害を受けてもリカバリーがしやすくなります。

お金とは絵本『三匹の子豚』や『うさぎとかめ』のような話なのです。

絵本から学ぶ教訓は人生の中で、思いのほか多いものです。

人は自分に対しては、案外甘いものです。

自分にとって都合の良い話、情報にしか耳を傾けない場合、人は往々にして利用される側になります。

食べられない(理解できない)のが悔しいから、

あのブドウはすっぱいと思い込もうとする…

人を誹謗中傷するのもそうした心理があるのかも。

自分で自分を抑止、コントロールするのが難しい人、いわゆる「ストイック」ではないという人はお金を払ってでも家計簿管理(入力代行)やライフプランニングをしてもらった方が良いでしょう。

人を動かす、人に相談するのに相手の人生の時間と労力を消費するわけですからそれが投資になるように対価をきちんと支払わなければ人は手伝ってはくれません。

以下は私が有料で提供しているサービスの一つになりますので、ご関心がある方はリンクをクリックしてご検討下さい。

おまけマンガ

本編とあまり関係ありません。

①私たち、〇〇しました。

(新婚さんのお買い物にIKEAは楽しいよね…)

父親は証券会社勤務、運用経験25年のベテランです。※毎年の贈与契約書が必要です。

②新婚さんへの贈り物

ここから先は

ALL Collect

お金と投資、ライフプランに関する記事をまとめました。 動画コンテンツ・メンバーシップ限定・趣味(アニメネタ)を除くほぼ全ての記事が対象です…

WITHOVER News2022

FPAクライアント・セミナー受講生向けに15日無料閲覧ができる配信メールマガジン記事を、翌1日/16日から有料購読できるマガジンです。 1…

この記事が気に入ったらサポートをしてみませんか?