学資保険代わりに外貨・変額保険?~iDeCoやNISAは何故オススメできないのか⑭(保険Lv.51)

外貨建保険で教育費準備は正しいのか?

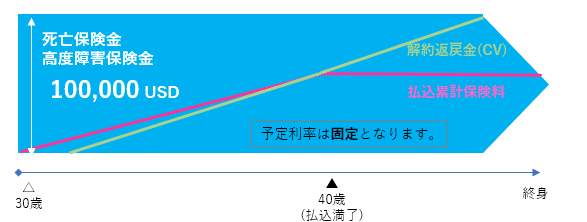

外貨建保険は米ドルや豪ドルなどの「外貨」で保険金額・解約返戻金額を確保する資産性保険(貯蓄型保険)です。

一般的に円建てよりも高い予定利率*1が最低保証されているため、払込満了後の一定期間経過後に払込保険料以上の返戻金がドル建で契約時設計書に記載の通りの運用が行われます。

*1 契約時に保険会社が約束する利率。米国や豪州などの長期国債(10年超)の利率が基準となり、契約時固定。金利が下がっても保険会社が予定利率を最低保証する。市中金利に応じる利率変動型の場合には最低保証利率が低い傾向にある。

多くの外貨建保険*2は保険料をドル建としているため、毎月・毎年の払い込む保険料が、支払月・所定日の為替の影響を受けて増減する代わりに、将来時点での保険金額・解約返戻金額を着実に確保することが出来ます。

*2 一部の外貨建保険は毎月・毎年の払込保険料を円固定として、その時の為替レートで買えるだけのドルの量を積み立てるタイプもあります。

但し、このタイプは為替変動によって将来積立が完了する時の保険金・解約返戻金などが十分に目標の額を確保できないリスクがあります。

また保険金や解約返戻金も契約時に指定した通貨建のため、受け取る時の為替レートの影響を受けます。

つまり以下①~③が、指定通貨の為替変動(例:円⇔ドル)の影響を受けます。

①保険料・契約者貸付返済額*3

②保険金額・契約者貸付額*3

③解約返戻金額

予定利率は保障性・資産性の両方に適用され、利率が高いと保障性の保険料を軽減でき、資産性の保険料に利息が付与されます。

貯蓄性保険は保障性と資産性の両方を併せ持っているので、予定利率が高いほど少ない保険料で高い返戻率が期待できます。

一方で資産性保険を検討する際には返戻率を中心に考える人が実に多いのですが、本来的には"返戻率で比べる"のではなく、何のために保険を活用して教育資金を積み立てるのかという目的に立ち返る必要があります。

「将来の為替予測はあてにならない」という金融においての当たり前のことを理解していると18年後という時期がピンポイントで決まっている教育資金積立として、私は基本的には相応しくないと考えています。

払込期間の平均為替レートが120円、返戻率が120%(+20%)だったとして、子が大学進学などでこの積み立ててきたお金を使おうと思った時に、為替が94円(平均レート120円÷20%)を下回っていると損をすることになります。

逆に払込期間の平均為替レートが120円、返戻率が120%だったとして、受取時の為替が120円を超えていると返戻率にプラスして受け取る事が出来ます。受取時レートが130円(130÷120=+8.3%)の場合は返戻率は128.3%となる。

一方で18年後よりも更に長い超長期で考えた場合、たとえば25年後、30年後、40年後…つまり老後の何処かのタイミングまでの長い時間のどこかで円に両替をする場合にはアリだと考えます。

外貨・為替リスクを理解することの基本中の基本。

たとえば老後に海外旅行をするための費用などの目的であれば、外貨預金口座を用意して米ドルで解約返戻金を受け取れば世界中の殆どの場所でそのまま使う、または米ドルを現地通貨に両替して使うことができれば円からドルへのコストとの二重コスト*4と為替リスクを支払わなくて済みます。

*4 保険金をドル→円に両替して受け取る時に両替コストを負担し、更に海外旅行に行く際に円をドルに両替するとまた両替コストが発生するので無駄な両替と為替リスクを円にする際に負っている。

一方で子供の海外留学を前提に考えている家庭の場合には為替の変動リスクを受取時に意識する事なく使えるためアリだと考えます。

但し、その留学が小中学生の頃だとかなり微妙で、基本的には18歳以上を想定するとしても予め保険料払込期間をできるだけ短く*5年や10年などに設定する必要があります。

資産性保険の解約返戻金は払込満了から年数が経つほど高くなるのが一般的なため、できるだけ受取時期が遅いほど返戻率が高くなる。

何故なら外貨建保険(平準払*5)の多くは円建ての貯蓄性保険(終身保険など)と同じく、明記されていませんが契約から10年未満または払込期間を終えるまでは返戻率*6が100%を超える事は殆どありません。

*5 平準払とは月払や年払などの分割で保険料を支払う保険のこと。

*6 返戻率は解約返戻金額÷累計払込保険料総額の単純返戻率を指す。為替を加味しない点は留意する必要がある。

契約時にその事を織り込み、最初から18歳までの払込ではなく5年や10年とかなり短い期間に設定する判断ができるのかは明確な目標を持った教育方針か、余剰資金である預貯金からの移し替えなどに限られるでしょう。

そして外貨建保険とは別に受取時の為替や価格変動リスクのコントロールがしやすいものを並行して準備していく必要があります。

為替や株価などの状況によってそれぞれを教育資金と老後資金を入れ替えて利用するのも良いアイディアだと思います。

例えば外貨建保険を老後資金目的として積み立ててきたけれど、為替が想定より円安になっていたので教育資金に切り替えて利用する。

その他の運用先の候補としては具体的には変額保険や、政府が検討をしている2024年以降の総合NISAなどが改正案そのままだとすればその候補に挙がるかもしれません。

尚、一般NISAやつみたてNISAについては致命的な欠陥があるために教育資金目的としては推奨していません。ジュニアNISAは2023年で新規投資が終了するので省略。基本的にはNISAという仕組みが現状では教育資金に推奨しづらい。

また保険契約に低解約返戻金特則(特約)などを付加するのは原則としてよほど余剰資金に余裕がある家庭以外はお勧めしていません。

これを付加することで返戻率は高く、保険料は安くなるのですが、この特則を付加すると途中で保険料を支払えない、解約や減額をすることになった際に付加しない場合と比べて約70%しか解約返戻金が戻って来ません。

ただでさえ資産性保険は払込期間満了前の解約返戻金は契約当初程少なく、払込額を割り込む設定なのに、30%も減るのはかなり手痛いと言えます。

では外貨建保険はどんな人に向いているのでしょうか。私は老後資金として他の資産準備(iDeCoやNISA/つみたてNISA・変額保険)などで土台となる「老後の最低限の生活費」を作り、プラスαの「ゆとりある老後資金」として備える場合には有効だと考えています。

為替の変動リスクはピンポイントに○年後のこの時というのには最も相性が悪いため、ゆとりのお金として受け取る場合にはアリです。

ゆとりとは絶対にその時に生活に必要なものではなく、あったらいいなというお金の部分です。

または留学と重なりますが、日本を見棄てて海外へ移住をしようという方の場合にも有効でしょう。

ロシアがかつて1998年に破綻をしたロシア危機では、ロシアの通貨ルーブルを信用せず、米ドルで資産を築いていた人たちが新興富裕層としてその後のロシア経済を独占する状況が訪れました。

「日本はもう駄目かもしれない…」と真剣に考えている場合には、円で資産を構築するリスクの大きさから外貨、特に米ドルに資産を移転させておくのは大切な資産防衛手段と言えます。

NISA・ジュニアNISA・つみたてNISAで教育費準備?

2023年末で積立期間の廃止が決定しているジュニアNISAは2016年に始まりましたが、制度廃止によって「子が18歳の12月まで引き出せない」から「子が18歳の12月まで、または全額売却で2024年以降はいつでも非課税で引き出せる」となりました。

積立期間がそもそも短いという課題はありますが、年80万円(最長5年または2023年末まで)という投資枠は、すぐに使い道を決めていない余剰資金を将来の子どもの教育資金などを目的に運用するのにうってつけだと個人的には考えています。

またこれに代わる制度としては一般NISA(新NISA)・つみたてNISAを検討する方もいるかもしれませんが、一般NISA(または新NISA)は18年後という時期に対して5年、繰り越して最長10年と18歳のゴールに対しては中途半端です。

ではつみたてNISAなら非課税期間が20年あるのでその手前で頃合いを観て売却をするのが良いのでしょうか?

一般NISA(新NISA)・ジュニアNISA・つみたてNISAは共通して非課税期間中の「スイッチング」ができません。

株式市場は長期運用になればなるほど投資をした当初と経済情勢が変化するリスクに晒されます。

2022年で言えば米国の利上げ・量的引き締め、ロシア・ウクライナ危機、米中対立の激化などに伴う株式から債券への資金逃避(株価下落)、ドル高基調の加速などの為替相場の急変、先進国の高齢化の深刻化、世界人口の減少また巨大IT企業バブル、インデックスバブル崩壊やアクティブファンドの復活などです。

投資をした年や月に調子が良かったとして、受取時期が近付いてきた時に市況が大きく変わっていることはよくあります。

この際に運用リスクの見直しが投資家自身の手でできないのが昨今ブームとなっているインデックス運用であり、受取時に平均を上回る上昇をしていなければ積立投資は絵に描いた餅です。

また投資をした時よりも株価・基準価額が上がっていることが積立投資にとっての好パフォーマンスではありません。

このことをこうした説明で理解できていないとすれば、積立投資について正しく理解しているとはいえず、むしろリスクに対して見落としているとさえ言えます。

リーマンショックから14年、この間の世界の株式市場は基本的に右肩上がりだったために今や15年以上の継続的な市況と向き合った投資経験がないと十分な経験値とは呼べなくなってきています。

ネット証券で投資をする個人投資家が増えていますが、彼らはどれくらい投資について学んでいるのでしょうか?

YouTubeやブログ、雑誌や本などで語られていることを鵜呑みに始めているとすればその殆どの投資家が将来受取時が近づいてきた時に今後は取り返しがつかないと気づくことになるかもしれません。

何故なら彼らにはお金を払ってでも適切なアドバイスを受けるという価値観が、まるで抜け落ちてしまっているからです。

彼らの多くは誰も助けてくれない、受取時に暴落や下落をしているはずがないから助けてもらう必要などないと考えているからです。

iDeCoや変額保険で教育資金準備?

税制優遇制度として注目を集めている個人型確定拠出年金「iDeCo」は60歳未満で引き出すことが原則できないため、60歳以降の時に子供の入学タイミングを迎えるなどかなりピンポイントなケースでないと利用が出来ません。

またこうしたどれくらいお金が途中でもかかるか見通せていない場合の教育資金と相性は劇悪です。

これが見えて来るのは、子に受験が近づいてきた頃ということになります。

このため私は家計に余裕がある子育て世代の方を除き、iDeCoの教育資金としての流用の優先順位はかなり低いと考えています。

では昨今、保険会社が次々に始めている変額保険についてはどうでしょうか?

変額保険はその誕生の歴史をさかのぼると、確定拠出年金(iDeCo)の原型となった保険商品と言えます。

オランダで1956年に誕生した変額保険がヨーロッパで普及しました。

背景としてはそれまで10年超の長期資産形成は「貯蓄性保険」という常識から、第二次世界大戦後の経済復興によって銀行・証券市場が活性化。

NYダウ工業平均も1929年に起きた世界恐慌発生前の水準をようやく超え、金融市場はより短期的で積極的な運用を求める声が高まっていました。

こうした流れによって資金流出が相次いだ当時の債券中心の予定利率で将来における解約時の返礼率を最低保証した貯蓄性保険から、最低保証を廃した投資信託での運用の成果を死亡保障(最低保証付き)と同時に実現する変額保険が開発されます。

変額保険の魅力は短期的な投機ではなく、長期資産形成に重点を置いている点で月払や年払などの保険料を少しずつ支払うことで積立投資を実現。

現在で言うところの「ドルコスト平均法」を、理論上は既に確立していたものの手数料中抜きビジネスだった証券業では消極的でしたが、月払や年払が身近な仕組みだった保険業界はこれを保険機能と組み合わせいち早く取り入れたのです。

また解約時の予定利率を保証せず、死亡時の最低保証のみを契約者に約束するために保険関係費等を保険料から徴収。

残りの保険料は運用され、運用益がこの死亡時の最低保証を担保する水準に満たない場合には解約返戻金は死亡保障の不足額の補填として原資とされます。

逆にこれを超過する場合には少ない保険関係費等で大きな保障を買うことができ、「保障と資産形成」両方に備えたいという働く世代にとってのニーズと合致する画期的な商品としてオランダでは大流行し、隣接するドイツやフランスなど大陸欧州から、海を渡って近代保険誕生の国イギリスでも定着。

現在のイギリスでは保険料ベースで変額保険が保険契約全体の約7割に迫るとなるほどの支持を集めています。

更に変額保険は1960年代に大西洋を渡ってアメリカで確定拠出年金(401k/IRA)として自助努力の制度として確立され、日本には1983年に変額保険・変額個人年金としてやって来ます。

変額保険が一般NISAやつみたてNISAなどと大きく異なり、米国の確定拠出型年金制度に採用されたのには資産形成の仕組みとして非常に優れたある仕組みがあったからです。

この記事が気に入ったらサポートをしてみませんか?