【保険Lv.36】機構団信は若い人、健康に自信のある人には割高!?📧

マンガ①

ハルカさんは見直したい

銀行勤務あるある

十分な商品理解度が身に着かず、金融機関が儲からない仕組みはバイアスで目をふさぎがち。

本編

住宅ローンを借りる際に、団体信用生命保険(団信)を任意加入または強制加入されていることがあります。

住宅ローンの返済期間中に借主に所定の「万が一」のことが起きた際に、保険金が支払われることでローン残高の返済が免除される仕組みです。

初めて住宅を購入する場合には右も左も分からず銀行などの金融機関担当者に勧められるがままということも少なくありませんが、住宅ローンを35年で組んだから必ずしも35年かけてずっと同じ銀行や期間での返済をするのまで縛られているわけではありません。

あまり頻繁だと手数料などのコスト負けしてしまいますが借り換えや繰上げ返済や金利・返済方法の変更などを検討する機会が訪れます。

特に昨今のような金利上昇懸念が高まる中では、固定金利などへの見直し相談がかつてないほど高まってきています。

金利種類・返済方法等ついては以前の記事で触れた内容と重複するので割愛しますが、今回は団信の見直しを検討する余地がある人はどんな人か、新規で住宅購入を検討している方にとっては年齢や性別、健康状態などによっては団信での加入が不利となるケースがある事について触れていきたいと思います。

私は大前提として団信はローン残高(残債)が、遺族がその他の資産(余剰資金)で一括返済しても何にも困らないごくごく一部の方でない限りは付ける事をお勧めしています。

ここでは住宅金融支援機構の機構団信(年払)を例に、民間の生命保険における収入保障保険(年払)と比較をしています。

機構団信(元利均等・一人*)の保険料は40年未満の場合、借入額(残債)に対して0.35%前後と設定されています。

*夫婦連名(デュエット)ではない通常の団信(被保険者1名)の場合

機構団信のメリット/デメリット

機構団信の特徴の一つとして残債額(ローン残高)と連動して団信の特約保険料が逓減(だんだん安く)していくことですが、これは団信によって相殺される借入額が毎月毎年少しずつ減っていく仕組みのためです。

団信は15~70歳までを一つの保険集団として、80歳まで保障。

保障額=借入残高としているため、借入残高が減ると保険料が減る仕組み。

民間の生命保険会社は基本的に保険料の平準化(均一化)を念頭に設計しているため、保険料は変わらない。

ここではまず以下の条件での機構団信と比較してみたいと思います。

団信の基本的特徴として、年齢・性別による保険料の設定を原則行っていません。

一般的な生命保険は男性と女性の死亡率などを保険料に反映しています。

一般的には65歳未満の現役世代(=住宅ローン返済世代)で同年齢の男性と女性では男性の方が死亡リスクが約2倍ほど高い為、女性の保険料は安くなる傾向にあります。

このため女性が若くして団信に加入をするのは基本的に不利と言えます。

また年齢が上がるほど死亡リスクが高くなるのは男女ともに言える話ですが、団信には年齢による設定もありませんので若いほど団信に加入をしている年齢の高い人の保険料の負担を背負っていることになります。

(これは共済などにも見られる傾向)

言い換えれば団信の恩恵を受けやすいのは"年齢のある程度高い人"であることになります。

一方でこれを相殺する若い人でも団信を加入するメリットとして団体割引があります。

銀行などの金融機関が一括して保険料を集金して払えないというリスクが低いために事務コストが安いというメリットによって、保険料が数%ほど割安になっている点は大きな特徴です。

また契約者・保険金受取人が個人となっていない(被保険者は借主)ために一般生命保険料控除の対象となりません。

そして民間の生命保険会社の多くが採用しているリスク細分型保険、非喫煙者保険料率・優良体料率、健康増進料率など保険料が安くなる仕組みが利用できない点は不利となります。

また団信の大きな特徴として残債=保険金額として保険料を設定しているため、返済が進むほど保険料が安くなる傾向にあります。

ここまでの情報をまとめると団信の見直し余地が高い人は以下の条件により多く該当している人と言えます。

・遺族*の余剰資産が「残債<余剰資金」の方

・繰上返済を近い将来に想定している人

・女性または年齢の若い方

・非喫煙者**

・BMIおよび健康状態に自信のある人

*借入名義が夫の場合は妻子名義の銀行等の流動性金融資産という意味。

夫の口座(財産)ではない。

**非喫煙者は過去1年以上、電子タバコを含む喫煙を全くしていない人という定義

尚、今回は三大疾病団信や就業不能団信などは比較の対象としていません。あくまでも「死亡・高度障害」という住宅ローンを組む際の最低限の保障としての部分での比較ですのでご了承ください。

また年齢・性別・借入期間(返済期間)、金利や金利種類によっても借入年月によってもシミュレーションは変わってきます。

ご自分の返済計画やライフプラン、年齢・性別・健康状態などが団信向きなのかどうかを確認したい方は信頼のできる保険担当者に有料でご相談されてみては如何でしょうか?

※本記事は2017年9月30日後の団信の保険料と比較しています。

2017年9月30日以前の借入の場合にはより割高な団信保険料となっている場合があります。

民間保険の活用「質権」設定

民間保険には「質権」設定が可能で、保険金の受取人を銀行などの金融機関に予め設定する事が可能です。

通常は保険金受取人を遺族など以外の第三者に設定することが出来ませんが、この設定をすることで団信代わりに設定が可能です。

銀行側に団信ではなく加入している民間の生命保険の受取人にすることについての同意は必要。また殆どの保険会社は対応する。

※この場合は生命保険料控除は利用できない。

民間生命保険との比較①

一昔前まで住宅ローンを組む際には「35歳まで」に組むと35年ローンを組むことができました。

現在は高齢期の就労環境も徐々に整いつつあり、住宅ローンは完済時に80歳未満(79歳)までとなっています。

また親子リレーローンや共働きによる夫婦連名ローン(デュエット)など多様なローンの組み方が増えています。

既に触れた理屈が正しいとすれば、若いほど団信より民間保険の活用が有利なら住宅ローンを組む一つのピークとなる34歳の場合はどれくらい違いができるのでしょうか。

まず①では4200万円(固定金利1.5%)、35年ローンの場合で見てみましょう。

まずは機構団信の場合です。

35年間の累計払込保険料は283万円。

借入額(残債)が当初は大きいので、それなりに機構団信の保険料も大きいですね。

機構団信は残債額によって年間の保険料が変わりますので、保険料が逓減(徐々に減って)していきます。

では民間の保険(年払)を活用した場合はどうでしょうか。

34歳男性・非喫煙優良体

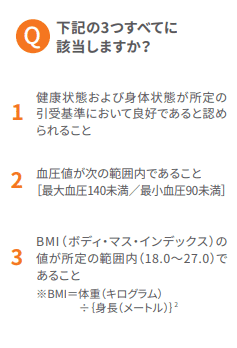

まずは非喫煙「優良体」の場合。

非喫煙とは、保険会社所定の検査・告知等で1年以上の喫煙をしていない場合。(電子タバコも喫煙とされる)

優良体とはBMI(18.0以上27未満)や健康診断結果等を提出が可能で、保険会社所定の健康状態である場合に保険料が安くなる保険料率で申し込みが出来るリスク細分型と呼ばれるプランです。

(優良体料率の取扱がない保険会社もあります。保険会社によって所定の引き受け基準は異なります。)

機構団信との民間保険の保険料(年払)が逆転するのは残債870万円未満になってから。

つまり返済開始から29~30年目、63~64歳までは民間保険の活用の方が保険料の支払い額は割安となります。

また払込保険料累計額は35年間で機構団信は約283万円ですが、民間保険の場合には108万円ほど。機構団信と比べて174万円割安となります。

あ、圧倒的じゃないか!!:(;゙゚'ω゚'):

34歳男性・非喫煙標準体

非喫煙ですが、BMIなど健康状態が所定の状態でない場合はどうなるでしょうか。

この記事が気に入ったらサポートをしてみませんか?