アセットアロケーションを意識しよう

証券会社で販売されている金融商品は実に多岐に渡ります。

外貨から株式、最近だと仮想通貨まで幅広い商品を購入することができます。

特に長期投資を行う際には「どの資産クラスに何%くらい入れるか」をきちんと決めて投資を行うことが推奨されます。

これを「アセットアロケーション」といいます。

ここではどのような資産クラスが存在し、どのようにアセットアロケーションを設計すればいいのかのヒントを解説します。

なお、具体的にアセットアロケーションをどうするかについてはご自身の許容リスクに依存します。

そして許容リスクは年収や年齢、家族構成、性格などに依存しますので、一概にこれがお勧めというのは言えません。

この記事を参考にご自身のリスク許容度と照らし合わせてアセットアロケーションを決める助けになればと思います。

資産クラス

投資先の資産クラスとしてメジャーなものとしては

現預金(日本円、外貨)

コモディティ(ゴールド、原油など)

株式

債券

不動産(リート)

仮想通貨

などがあります。

さらに株式や債券、不動産については地域によって

国内

先進国

途上国

などに細かく分類されます。

アセットアロケーションではこれらの資産をどのくらいの比率で持つのかを決める必要があります。

リスク許容度

日本国債などの例外を除き、ほぼすべての金融資産は元本割れのリスクがあります。

金融商品によってリスクとリターンは変わり、大きなリターンを期待できるものほど値下がりリスクは大きくなります。

そのため「どのくらいまでの下落までなら耐えられるか?」というのを考えて、適切なリスクとリターンのバランスになるようにアセットアロケーションを設定する必要があります。

例えば国債などは低リスク・低リターンですが、仮想通貨などは極めて高リスク・高リターンです。

アセットクラスによってリスクとリターンは変わりますので、これらを適切にブレンドしてご自身のリスク許容度に合わせたアセットアロケーション設計をしましょう。

リスク許容度の見極めについてですが、基本的には以下のようになります。

年収

年収が高ければ高いほど、投資で損をしても生活に支障が出る可能性が低くなりますので、リスク許容度は高くなります。

年齢

年齢が若ければ若いほど、投資で損をしても労働収入によって挽回できますのでリスク許容度は高くなります。

年齢が高い方は退職してしまうと収入は激減してしまいますので、リスク許容度は低くなりがちです。

資産

資産が多ければ多いほど、損をしても生活できますのでリスク許容度は高くなります。

1,000万円以上お持ちであれば、株式などの高リスクな金融商品に積極的に投資してもいいでしょう。

リスク/リターン

一般的に、各金融商品のリスクリターンは以下の図のようになっています。

この図にはありませんが、ゴールドや不動産は債券と株式の中間ぐらい、仮想通貨は株式よりも高リスク・高リターンとなりますでしょうか。

図を見て分かるとおり、基本的にリスクとリターンは比例します。

リスクが高いのに期待リターンが低い金融商品もありますが、そんなものはゴミなので投資してはいけません。

一方でリスクが低い割にはリターンの大きな資産があれば積極的に投資していきたいところですが、そういった金融資産はすぐに投資家が殺到し、リスクが高くリターンが低い方向に修正されてしまいますので、残念ながらそんなオイシイ投資先は存在しません。

資産クラスの分散の必要性

様々な資産クラスをブレンドして分散する必要があるといいましたが、例えば「中リスク・中リターンを狙うのであれば債券投資に一点張りすればいいのではないか?」と思うかもしれません。

しかし、一点張りは多くの場合にはいい選択肢とは言えません。

特定のアセットクラスにのみ偏ってしまうと、そのアセットクラス全体の趨勢に引っ張られてしまいますので収益が安定しません。

例えば債券に一点張りしてしまうと金利が上昇した際に債券価格は下がりますし、景気が悪くなると投資先がデフォルトして全損してしまう可能性もあります。

もっとも景気が悪くなった場合にはすべての資産クラスが下がってしまいますので難しいところなのですが、それでも国や地域を分散させることである程度のリスクヘッジができます。

ですので安定して収益を出すためには様々な資産クラスに分散させながら、そのブレンド比率を調整することでリスク許容度と照らし合わせたリスク・リターンの調整を行いましょう。

基本アセットアロケーション

基本的なアセットアロケーションとしては

現預金

債券

株式

不動産(リート)

を 1:1:1:1 の割合で持つことです。

また国と地域については

国内

海外(先進国)

を 1:1 とするのがいいでしょう。

この混合割合だとちょうど中リスク・中リターンとなりますので、これをベースにして調整していきます。

リスク・リターンを低くしたいのであれば現預金や債券の比率と国内の比率を増やし、逆に高めたいのであれば不動産や株式などの保有比率を増やし、海外(特に後進国)比率を高めます。

現預金の最低額

ひとつ気をつけたいのが現預金の保有金額です。

リスクをたくさん取れるからといって現預金をほぼゼロにしてはいけません。

なぜならば病気や怪我などの予測できない事態により働けなくなり、収入が無くなってしまう可能性があるためです。

そのため最低でも数カ月分以上の生活費を賄えるだけの現預金は持っておいたほうがいいでしょう。

月の生活費が20万円であれば50〜100万円くらいは持っておきたいところです。

また、景気が悪くなり相場が下がった際には積極的に買い向かっていき平均取得単価を低くしたいところですので、景気悪化の際に買いに行けるようにある程度の投資余力を残しておくのも手です。

株価が比較的高い水準の時期に参入する場合にはちょっと我慢して現預金を多めに残しておいたほうがいいでしょう。

とはいえナンピンはリスクが高いですので多少投資経験が必要ですが、現預金がほとんどなくただ相場が下がっていくのを冷や汗をかきながら見ているだけ、という状態よりはかなりマシです。

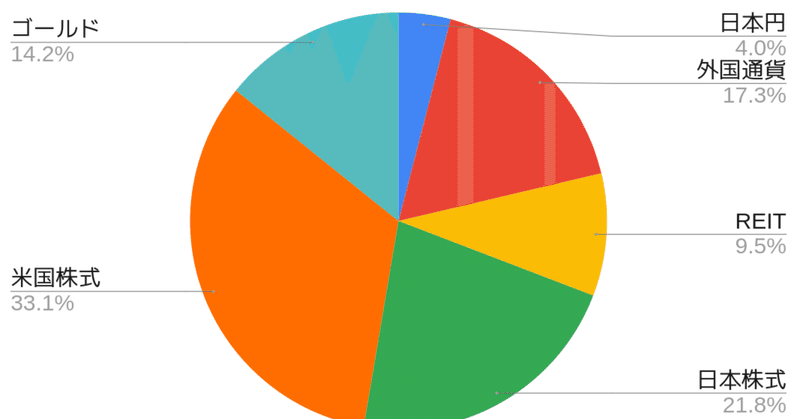

僕のアセットアロケーション

参考までに執筆時点(2023年7月)の僕のアセットアロケーションを掲載します。

仮想通貨や自己居住用の不動産および住宅ローンは除いています。

まだ33歳と若く、また仮想通貨はたくさん持っていますのでリスク許容度は高めです。

約半数が株式となっており、残りがゴールドとREITと外国通貨になっています。

自己居住用のマンション(不動産)があるためREITは少なめです。

また日本円は生活に必要な最低限の金額しか持っておらず、ほとんど投資に回しています。

この記事が気に入ったらサポートをしてみませんか?