ラクスルでも赤字上場は理解されないのか

1.前置き:ラクスルの赤字が理解されていないという話

2018年4月27日に、ネット印刷サービス「ラクスル」などを運営するラクスル株式会社(以下「ラクスル」と呼ぶ)が、東京証券取引所マザーズ市場に新規上場を申請し承認された。ラクスルのIPOに際し公表された情報群の中には、幾度となる資金調達ならびに資本政策の全容が明白になったこと・予定されている公開時の売出割合が多いことなど、興味深い情報が沢山あったため、この記事を書いた2018年4月28日時点で、複数の感想記事が並んでいる。

感想記事の中でも最も気になったのが、タイトルにもある赤字批判についてだ。Twitter上の評判や、IPOに関する考察記事等をみると今回のラクスルの上場に関して「利益率が低い」「赤字企業は上場すべきではない」というようなネガティブなコメントが並んでいた。

ラクスル自身もこの批判をされるであろうことを受けてか、赤字を計上していることについて仔細な情報を開示している。1の部上で確認できる限り、平成28年7月期第1四半期から9四半期連続で営業赤字を計上していた一方で、最直近の平成30年7月期第2四半期の営業利益を黒字としている(下記表参照)。これにより、”最直近の四半期が黒字なので、通期黒字化も可能”、という説明は可能になるだろう。

しかしながら収益構造を見る限り、平成30年7月期第2四半期も赤字の方が企業価値にプラスに働いたのではないか?という感想を抱いた。このnoteでは、そう思った理由を、公表された決算数値を用いながら説明しようと思う。

2.前提知識:サブスクリプション型の企業の上場について

2018年4月に米国市場で、Spotify、Zuora、DocuSignといったIT企業が上場した。時価総額、売上、利益は下部参照)これらの企業に共通している点は2つ。サブスクリプション型の課金体系をとっているサービスを行っていたことと、赤字で上場したことだ。

2010年代において、ソフトウェアを提供するに際し、それまで主力であった買い切り型の課金方法ではなく毎月課金する方式、つまりサブスクリプション型での課金方法を採用する企業が現れトレンドとなった。2010年代後半になって、創業当初からその課金方法を採用した企業が成長し、IPOまでたどり着くことが増えてきた。そして上述の通り、これらの企業がIPOをする場合、赤字のままで上場にいたるケースが非常に多い。米国の投資家や資本市場は、何を考えてこれを受けて入れているのだろうか?

これらの企業が赤字のまま上場している理由と、ラクスルの赤字上場に自分が賛成している理由は概ね同じであり、それはその企業の収益モデルを用いることで説明できる。

3. ラクスルの収益構造を読み解く

3-1.収益の特徴:サブスクリプション型の収益構造

2010年代にサブスクリプション型の課金モデルが流行した理由の一つが、その収益構造にある。ユーザーが課金を始めた後、そのユーザーが契約を解除("チャーン"と呼ばれる)しない限り、将来に渡って課金が続く。売り切りの課金形態と比較して、安定的・継続的に収益が生じる。

この収益構造となるサービスにおいては、「解約されにくいサービスを作ること」「新規顧客を獲得すること」の2点を中心課題となる。解約されないことを前提とすると、新規顧客を獲得するにつれ、売上高は雪だるま式に積み上がっていく。

3-2.収益の特徴:ラクスルについて理解する

ラクスルが運営している中心事業である、「ラクスル」は、ネット印刷サービスと分類される。事業モデルそれ自体の仔細な説明は省略するが、印刷をしたいユーザーと印刷業者を引き合わせる場を提供するサービスとなる。ユーザーが選ぶメニューに従い、印刷の種類ごとに割り当てられた業者がその業務を行うようになっている。

形態的にはサブスクリプションモデルと言えない課金形式のラクスル株式会社だが、1度登録したユーザーは毎期安定的に利用する。ユーザーの利用回数や、利用料金は年度ごとにほぼ変わらず、従って1年間における1ユーザーあたりの売上高(Annual Revenue Per Userを略した"ARPU"と呼ばれる)も安定している(上図”過去2事業年度のARPU比較”参照)。

この事業に置ける指標は、ラクスルが、サブスクリプション型の課金を採用している企業と同じ、積み上げ型の収益構造だということを示唆している。新規獲得した顧客から固定の収益がでると単純化して、四半期ごとの売上高を分解した図を上部に掲載した。

3-3. 新規顧客の獲得方法:広告費に比例して顧客が増加

ラクスルでは、広告宣伝を介して新規顧客獲得を行っている。広告宣伝を行うことによる新規顧客獲得が効率的に行われているか実績を確認する。新規顧客を獲得する方法論を確立していない場合、"広告宣伝費を多額にかけたにも関わらず顧客を獲得出来ていない"という状況が生じる可能性が高い。

横軸にその四半期に生じた広告宣伝費、縦軸に四半期ごとの売上高増加額(=当四半期売上高 - 前四半期売上高)をプロットした。恐らくシーズナルな要因か、28年7月期第4Qと29年7月期第4Qにおいて広告宣伝費の顧客獲得効率が低い。この例外期間を除き、概ね広告宣伝費に比例して、四半期ごとの売上高を獲得できていることが読み取れる。従って、広告宣伝費をかければそれに応じて顧客が増え、その顧客は将来に亘って安定的に収益をもたらしてくれる構造となっていることが示唆される。

3-4. 規模の経済が凄いきいている

ラクスルのビジネス上、ユーザーの資金回収・印刷物の配送・印刷物の作成などプロセス上多数の外部業者を利用している。顧客数が増えるほど、委託業者に対する支払単価の割引が期待できるため、規模の経済が効きやすいビジネス構造となっている。

四半期売上高と売上総利益率を時系列順に並べた表を以下に掲載する。売上の伸びにつれて売上総利益率が上昇していることが見て取れる。

3-5. 収益構造まとめ

これまで追った四半期の各実績から、投下した広告費の50%強に相当する売上高の増加が見込まれる。さらに、増加した売上高から25%の利益が見込まれる。この数字から計算すると、8四半期(=2年)以内に広告費は回収できる。

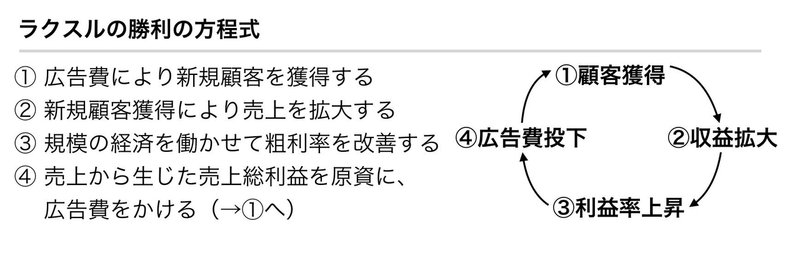

4. 収益構造から読み解くラクスルの勝利の方程式

これまでの既述をまとめると、ラクスルが確立している勝ちパターン(勝利の方程式)は以下となる。

これに従えば、資金が許す限り新規顧客獲得のための広告費をひたすら投下することで事業規模は比較級数的にに拡大する。ラクスルは事実、IPOを行うまで、売上総利益に対して高い割合で広告費の投下を行っていた。売上総利益を100とすると、概ね毎四半期60以上は広告費として投下しており、平成30年7月期第2四半期が例外的に低い投下水準であった。(同様に、平成29年7月期第2四半期も低水準だが、これは前期もIPOを考えて投下資金をコントロールしていたのではないかと自分は推測している。)

このような収益構造となっている企業が黒字化することは非常に容易で、新規顧客を獲得するための投資を止めれば良い。ラクスルにとっては広告宣伝費を削減することに他ならず、事実黒転した平成30年7月期第2四半期には、広告宣伝費を抑えている。当然ながら、広告宣伝費を抑えることは、勝ちパターンを途中で緩めることに他ならず、これが「平成30年7月期第2四半期も赤字の方が企業価値にプラスに働いた」と最初に述べた理由となる。

5. まとめ:どうなってほしかったか

これまで記載した収益モデルの構造が保たれる限り、資金を投下し続けることこそが最善手であり、その資金投下を実行するために行う資金調達の1つがIPOであるべきだった。投下した広告費に対して新規顧客が獲得できず戦略の転換を迫られた時に、広告費への投下をやめて黒字化に転じれば良い。このような戦略を取っているため、米国のサブスクリプション型の企業はIPO時に赤字のポジションを保っている。

対して、現在の日本市場の目は、ラクスルがこの最善手を指し続けることを許さなかったのだろうし、その結果が平成30年7月期第2四半期の営業黒字として現れたのではないだろうか。

赤字で上場する意味を投資家が正しく読み取り、その上で赤字企業を評価することができれば、ラクスルの平成30年7月期第2四半期も赤字だったのではないか。自分はそういう合理的な意思決定が許される市場が形成されていてほしいと願っている。

この記事が気に入ったらサポートをしてみませんか?