簿記初心者のための(ためになるかはわからない)簿記講座:②5要素編

どうも、簿記2級の試験を受けました、私です。結果については結果が出てからお知らせしたいと思います。手応えとしてはまずまずといったところです。とはいえ問題の内容に助けられたような場所も多くありました。2級についてはその時々の問題によって左右されることもあるので、一度ダメだからといって諦めてはいけません。今まで学んだことが無駄になることはありませんとも。実際、実務で使えるかどうかが大事なわけですから。

さて、この講座もいつまで続くか分かりませんが、ロングランできればきっと2級で苦しんでいる皆さんの苦しみを分かってもらえる話も出来ると思います。

3級も色んな壁が立ちはだかっています、頑張っていきましょう。

というわけで今回は

◆仕訳と5要素について◆

簿記を用いる時、これらを抜きにして語ることはできません。基本中の基本にしていちばん重要なことだと思います。最初のうちは何となくでも何とか出来たりすることもありますが、5要素をしっかりと理解できていなければ、これから難関となる場所を乗り越えるのに時間がかかります。しっかりやっていきましょう。

簿記ではモノやお金を動かすことを「取引」と言いますが、簿記ではこの取引をデータ化していきます。このときに用いるのが仕訳です。

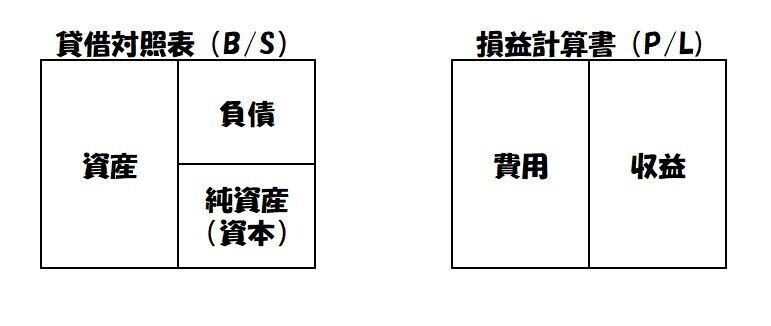

まずは下図をご覧頂きとうございます

前回お伝えした他人に見せるための2つの表、入力する内容を大別するとこれらの要素に分けることになります。これらを簿記の5要素と呼びます。

即ち「資産」「負債」「純資産(資本)」「費用」「収益」です。

仕訳とは「日々の取引を5要素に分けていくこと」です。これを纏めてデータを作っていくんですね。

さて、仕訳の話をする前に。財務諸表の期間について。

財務諸表は基本的に1年毎で締め切って作成し、締め切ったその瞬間の状態を切り取ったものになります。その1年間の期間は会社によって様々です。多いのは株式会社などでは4月1日~翌年3月31日まで。個人事業主だと1月1日~12月31日まででしょうか。6月や10月に締め切るところもあるようです。この1年間の期間を会計期間と呼びます。

仕訳には様々なルールがあります。大きな分類で5要素の話をしましたが、それに入るものにも小分類があり、例えばお金だとかお札だとか硬貨だとかは「現金」と呼ばれ、ビルでもマンションでも小屋でもそれらは「建物」と呼ばれることになります。この小分類を「勘定科目」と呼びます。

小分類である「勘定科目」とそれが属する「5要素」が何かはしっかり覚えていかねばなりません。

今後は主にどういうことをするときにどういう勘定科目を用いて仕訳をおこなっていくか。これらのルールを覚えていくことになります。

こう考えると覚えること結構あるんですね。大丈夫です、学ぶうちに自然と勘定科目も覚えていきます。それと同時に5要素のどの分類なのかもしっかりリンク付けができればもう何も怖くない!状態になれるはずです(多分)

次回からはようやく仕訳のルールを徐々に覚えていくことになります。財務諸表を作る前の準備段階で作るもの(絶対作るものと作ると作らなくてもいいけど便利なので会社によっては作るもの)についても触れていきたいなと思っております。

こんかいのまとめ

・モノを動かしたりお金を動かしたりすることを「取引」と呼ぶ。

・5要素とは財務諸表を作成するために各取引を5つの要素に分類して当てはめていくものである。即ち「資産」「負債」「純資産(資本)」「費用」「収益」である

・「会計期間」は1年間。各会社で始まりと終わりは変わってくる。

・「勘定科目」とは、5要素に分類するための小分類。どのような物品かどのような取引かを分かりやすくするために簡潔にしたもの。

またお会いしましょう。

つづく!(多分)

この記事が気に入ったらサポートをしてみませんか?