④投資の利益には税金がかかる

株式・投資信託・不動産・FX・・・資産運用と聞くとそれだけで難しそう、どこから手を付けるのか入り口すら分からない、貯金していればいいっしょ!そんな意識を持つ方が多くいるかと思います。プロではないこその素人目線でその入り口レベルの知識を共有します。第4回目は「投資の利益には税金がかかる」です。

#4 投資の利益には税金がかかる~税金と税制優遇制度を理解する~

投資に関する税金

はじめて資産運用を始めるときに、うっかり見落としがちな要素として税金が挙げられます。

まず、もっとも身近な税金である消費税について、債券や株式などの売買そのものには消費税はかかりません。ただし、株式などを売買する際に証券会社に支払う手数料には消費税ががかかります。

次に、投資を通じて利益が出たり、上場株式の配当金が支払われたりする際には、その利益や配当金に所得税と住民税が課されます。それぞれ、所得税及び復興特別所得税が15.315%、住民税が5%、計20.315%の税金が課されます。例えば、10万円の利益が出たとすると、2万315円の税金が課されるため、手元に残る金額は7万9685円となります。

そうした中で、投資促進や老後の資産形成促進を目的とし、税制優遇制度が用意されており、NISAと個人型確定拠出年金(iDeCo)が挙げられます。

NISAとは?

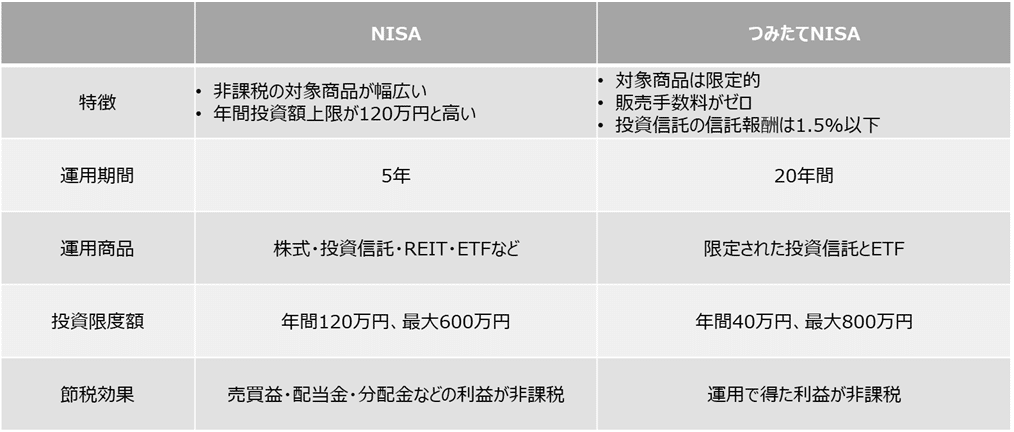

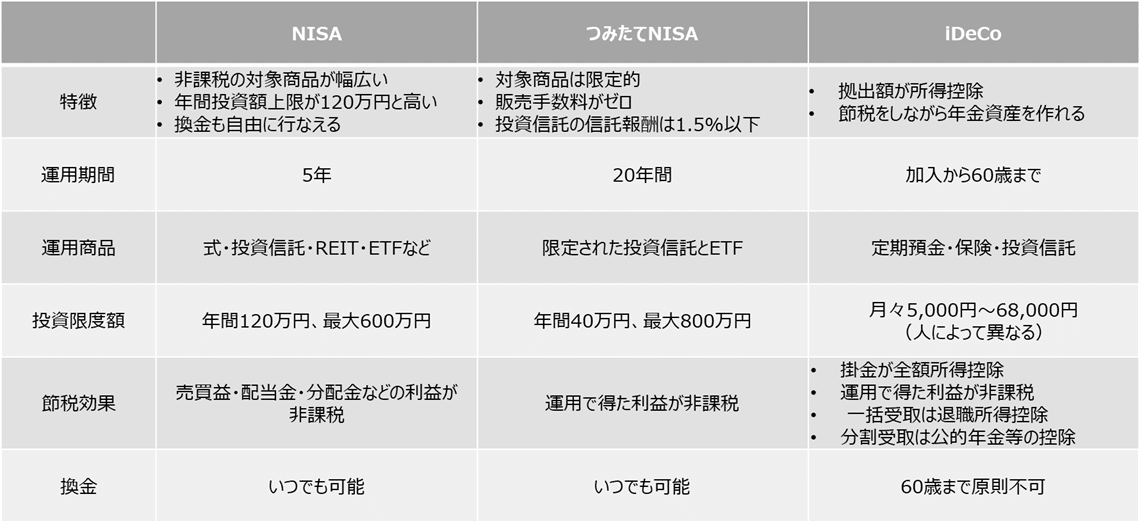

通常の株式や投資信託などの売買益や配当金などが非課税になる制度のことです。NISA口座で新たに取得した株式や投資信託等について、配当金・分配金・譲渡益が最長5年間非課税となり、また途中売却はいつでも可能です。また、もう一つ「つみたてNISA」という仕組みもあり、運用益にかかる税金20.315%の非課税は同様ですが、非課税枠の上限は年間40万円、最長20年トータルで計800万円分の投資に適用されます。つみたてNISAでは対象商品の販売手数料がゼロ、投資信託の信託報酬は1.5%以下と決められているため節税とコストダウンの両方にメリットがあります。尚、NISAとつみたてNISAはいずれか1つしか口座を開設出来ず併用は出来ません。(2024年からNISAの制度変更が予定されてます。ここでは現NISAについて記載しています。)

個人型確定拠出年金(iDeCo)とは?

iDeCoとは、掛金を自分自身で運用しながら積み立てていき、原則60歳以降に受け取る年金制度です。公的年金の加入状況や職業によって月々の掛金が5,000円~68,000円と幅がありますが、積立金額、運用商品等をすべて自分自身で決めることができます。iDeCoならではの特徴として、節税ポイントが3つあることが挙げられます。まず1つ目は掛金が全額所得控除の対象となり所得税と住民税の節税になります。2つ目はNISA同様に運用益に対する20.315%の税金が非課税になります。3つ目は受取時に一時金として受け取る場合は「退職所得控除」が、年金として受け取る場合は「公的年金等控除」が受けられます。iDeCoのデメリットとしては、60歳まで原則引き出すことができないことや手数料がかかることがあります。尚、勤め先の企業が企業型確定拠出年金(401k)を採用している場合、iDeCoと併用が出来ない条件が存在しているため、注意が必要です。

NISAとiDeCoをどう使い分けるべきか?

NISAとiDeCoを比較した場合、引き出したい時に引き出せる流動性に重きを置く場合はNISA、より多くの税制メリットを享受しながら老後の資金を積み立てたい場合はiDeCoが適していると言えます。

せっかく非課税で資産運用が出来る制度ですので、はじめて資産運用をする場合は、まずは非課税制度を使うべきかの検討をすることが望ましいです。

次回は、はじめて資産運用を始めるときに理解すべき重要な概念である、単利と複利の違いについて書いていきます。

投資は、ご自身の判断でお願いいたします。本記事内容の正確性および完全性について、保証または約束は致しません。本記事内容に基づき判断した結果被ったいかなる損害についても一切責任を負いません。