自動車セクター決算分析(2024年3月期 通期)

最新の2024年3月期 通期の決算が出そろったため、比較分析しました。トヨタ自動車の営業利益はついに5兆円を超えて、数年前から倍増しています。円安メリットのある自動車セクターですが、ハイブリッド車が見直され、トヨタ自動車の独壇場です。

ホンダは、売上が20兆円を超えて、トヨタ自動車に次ぐ事業規模で、停滞する日産を突き放しています。

日産は一時の巨額赤字から回復したものの物足りない収益力で、販売台数としては、スズキに抜かれそうです。中堅3社が変わらず並ぶ状態です。

トヨタ >> ホンダ > 日産 > スズキ = マツダ = スバル > 三菱

トヨタ:大手3社のトップ企業ですが、もはやライバルはいない状態です。収益力も圧倒的で業績としては言うことなしですが、最近のグループ企業(日野自動車、ダイハツ工業、豊田自動織機)の不祥事が気になるところです。

ホンダ:営業利益は1兆円を超えて、過去最高。四輪事業の営業利益率も上向いてきています。トヨタ自動車との違いは、世界トップで利益率の高い二輪事業、ホンダジェットを保有することです。ハイブリッド車が見直されている中、EV車への投資を続けることが吉となるか。

日産:経営トップのトラブルで大きな損失が出た時期からの復活の兆しが見えていましたが、最近、下請けイジメも発覚で、適正な支払いに切り替えると、その分営業利益も下がるのか。アジアでの営業利益率が高いですが、EV乱売の中国市場で戦えるのか。

スズキ:販売台数としては、日産に追いつく勢いですが、コンパクトカー主体のため、売上については半分以下です。ただし、営業利益率は高い水準をキープしているので、時価総額は日産を大きく上回ります。スズキの最大の魅力であるアジア事業(主にインド)の今後の成長を考えると、投資対象と考えてもよさそうです。

マツダ:営業利益率が上昇しています。ラージ商品群は利益率が高そうなので、売れ行きによっては、さらに高い営業利益率を目指せそうです。一部の車種では品質問題を抱えているようなので、品質向上して、高級車としてのブランド力が定着すれば、今後の成長に期待できます。

スバル:販売台数が100万台到達間近。トヨタ自動車に次ぐ営業利益率。過去最高の営業利益率は2016年3月期の17.5%のため、まだ回復途上ですが、トヨタの営業利益を超えるポテンシャルがあります。78%の売上が北米に偏っているので、為替が反転すると、株価も反転か。

三菱自動車:販売台数も落ちていますが、営業利益率も落ちてきています。最大市場のアセアンですが、営業利益率は落ち続けているのが気がかりですが、中国事業を撤退していることはメリットです。北米事業が成長しており、営業利益の半分以上が北米に偏っているので、為替が反転には注意が必要か。

来期の業績予想ですが、ホンダ以外は、前期の営業利益率から下がる見込み。日銀の利上げが意識される状況となるため、為替次第でしょうか。継続的な利上げが意識されると、円安が円高に転換するかもしれないので、投資にも注意が必要なタイミングです。

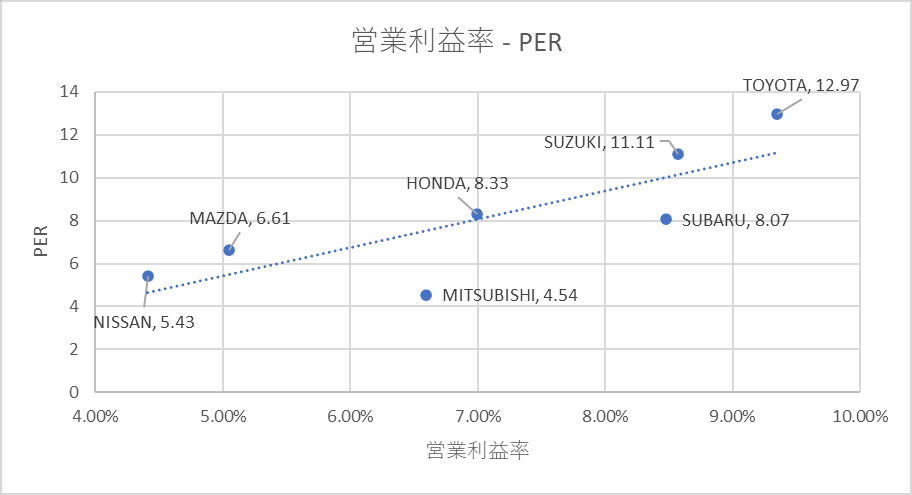

営業利益率とPERの関係をプロットしてみました。スバルと三菱自動車はもっと買われてもいい株価水準ですが、為替リスク、事業バランス、配当利回りを考慮すると、ホンダが配当利回りも高く、割安か。

保有銘柄

成長期待のマツダを保有しています。

この記事が気に入ったらサポートをしてみませんか?