NISAクレカ積立でのポイント還元の検証

お久しぶりのおばんですー。

SBI証券のクレカ積立改悪のニュースにより業界に衝撃が走ってから早数か月。

今年の半分が終わり、長雨でムシムシする日も続き、夏の訪れを感じます。🐞

いきなりの余談ではありますが、新NISAでの運用成績は今のところそこそこに順調で、マイポートフォリオは+20.9%(オルカンのみ積立の場合は+14.4%)となっており、インデックスとはいえやっぱり自分で選んだ方がええんかなーと思うとる次第です。

今回はSBI証券とauカブコム証券でクレカ積立した際の還元率について調べてみましたので、これからNISAでの投信積立を検討している方や来年度からのNISA乗り換えを検討されている方に何かしらの参考になれば幸いです。

それでは、対戦よろしくお願いします。

1. 比較対象

今回SBI証券とauカブコム証券をピックアップしたのは、ハードル低めで高還元を狙いに行けそうな2社だからです。

各社のクレカ積立の還元率としては、

・SBI証券→ノーマル0.5%還元・ゴールド0.75%還元(クレカ10万円利用必須)

・楽天証券→ノーマル0.5%還元・ゴールド0.75%還元

・auカブコム証券→10万円積立で1.0%還元

・マネックス証券→10万円積立で0.73%還元

・PayPay証券→10万円積立で0.7%還元

といった感じなので、

一見するとauカブコム証券一択ですやん!と思ってしまいがちで、私も乗り換えようか悩んでましたがー…。

また、auカブコム証券は現在進行形で投信即売り勢がなだれこんでいると予想されるため、現行の還元率がいつまで続けられるのかという懸念は残ります。

* 投信即売り = クレカ利用時のポイント付与を目的として、基準価額が変動しづらい投信(主に国内債券型など)を購入後、毎月すぐの売却を繰り返す行為のこと。1%のクレカで10万円積立したとすると、売却時の価格が1,000円より下がっていないなら毎月儲けとなる計算。

2. 検証内容

すでにご存じの方にはおさらいになりますが、投信のポイント還元には次の2種類があります。

[1] 買付ポイント

[2] 保有ポイント

[1] は買付する際にクレカを使用することで、各社が設定した還元率に応じたポイントが貰えるというものです。

(例)SBIで月5万円購入 × 三井住友NLノーマル0.5%還元 = 毎月250円分のポイントが貰える

[2] は投資信託の保有額によって、各社が設定した還元率に応じたポイントが貰えるというものです。

(例)オルカンの残高が100万円 = 毎月約14円分のポイントが貰える

今回の検証での計算式はauカブコム証券の

月間平均保有額(投資信託)×加算年率÷12(ヶ月)

に準じる形で計算しています。

厳密にいえば、SBI証券の計算式は

(月間平均保有金額×付与率)÷365日×ポイント付与対象月の実日数

なので、1か月の日数(ひと月あたり28日~31日)による微妙なブレはあるものの、大きい差にはならないと思うので考慮から外しています。

また、当然ながら基準価額の変動により保有金額の時価も変わるため、付与ポイントの増減がありますがそこは考慮できておりません。(というか未来人や高性能AIじゃないので無理です…。

なので、仮定の話で考えていただけると幸いです。

3. 各種シミュレーション

いつから"シュミ"レーションから"シミュ"レーションに言葉に変わったのかという疑問は頭の片隅に置いておいて本題です。

大人気シリーズの

・eMAXIS Slim 全世界株式(オール・カントリー)

・eMAXIS Slim 米国株式(S&P500)

にて、

・月5万円積立して30年でNISA満額1,800万円を迎えるケース

・月10万円積立して15年でNISA満額1,800万円を迎え、その後15年保有し続けたケース

についてそれぞれ見ていきたいと思います。

SBI証券は三井住友NL(ノーマル・ゴールド)の2パターンをそれぞれSBI①・SBI②としてご用意しました。

縦軸が累計ポイント数、横軸が経過月数です。

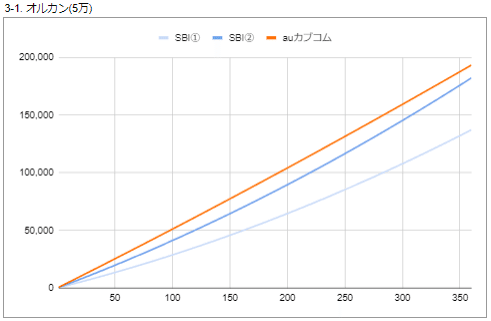

3-1. オルカン 月5万

まずは5万ずつクレカ積立していった場合です。

こちら初手から意外な結果じゃないでしょうか?

商品によってはNLゴールドで30年間積み立てても、auカブコム証券での還元には及ばないこともあるようです。

3-2. S&P500 月5万

先ほどオルカンの場合と似てはいますが、保有ポイントの還元率がS&P500の方が高いため、NLゴールドでは217か月目に上回ることができています。

NLノーマルはだいぶ惜しいところまでは迫っているものの、やはり追いつかないですね。

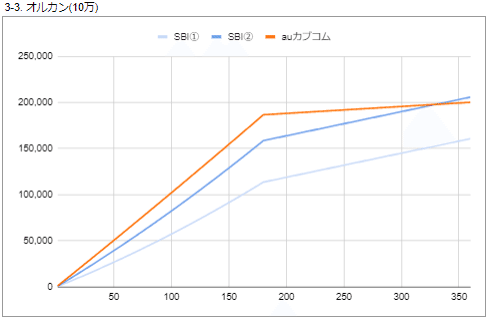

3-3. オルカン 月10万

次は金額を上げて、クレカ積立の上限10万円で積立していった場合です。

オルカンオンリーであっても330か月目でNLゴールドなら追い抜けました。

かたやNLノーマルは、やはり差は縮まらずダメですね。

3-4. S&P500 月10万

形状がやや変わりました。

NLゴールドはNISA満額を迎えて間もない199か月目に上回ることができています。

しかしこれは逆に言えば、月10万の上限で15年間買い続けてもNISA満額になるまでauカブコム証券の還元を上回ることはできないことでもあります。

このケースのみNLノーマルでも307か月目に上回れているのは朗報ですね!

4. まとめ

以上をざっくりまとめると、

★各社の商品ごとに設定されている保有時の還元率の差は大きく、長期保有してもその差が埋まらないケースもあるため、NISAの証券会社選びは慎重に行った方が良いこと

★5年・10年などある程度のスパンで売却してNISA満額は迎えずに購入サイクルを回される方は買付ポイントの高いauカブコム証券を、20年以上など長期でほったらかして投信マイレージを貰いつつ、最後に積みあがった利益を非課税で刈り取りたい方は保有ポイントの高いSBI証券を選んだ方が優位性がありそうなこと

の2つは言えそうです。

なお、今回の検証データはGoogle Driveで公開しておきますので、宜しければダウンロードしてご自身の証券会社・ポートフォリオで確認してみたり、各社比較の机上のウーロンで遊んでみたい方は煮るなり焼くなり好きにしてみてください。

※そのうち消すかもなので、リンク切れてたらすみません

ここまでつらつらと書いてきてなんではありますが、楽天キャッシュでの併用積立が今のところ最強であるという事実はあります。

ルートにも依りますがトータル3.0〜4.0%還元ぐらいを狙えるようで、一例を挙げるとPonta Premium Plusリボ(2.0%・早期返済で手数料ゼロ)→JAL Pay(0.5%)→モバイルWAONでミニストップにてギフカ購入(1.0%)→楽天キャッシュで積立(0.5%)とかになりそう?

ただし、これはあくまで今後も楽天ギフトカードの高還元での入手ルートが無くならない前提の話であって未来永劫この状態が続くかというと、はてなマークでいっぱいな脳内メーカーです。

個人的には楽天ギフトカードの取扱窓口が明確な減少傾向にある昨今の状況を踏まえると、正直現実的ではない気がしています。

まあ、廃止が確定するまで各種お得ルートでギフカ調達→楽天証券×楽天キャッシュで積立継続するのは手段として全然アリだと思います。

来月はこんなキャンペーンもやるようですし、即取り扱い廃止という雰囲気は無さそうなので、今のうちに楽天キャッシュ積んでおくのも良し。

改悪を発表するとしたら、来年度のNISAが始まってから(2024年10月以降に来年のNISAどうするか悩んでいるSBI民を囲い込み終えた上でギフカもう辞めるんすよーって言う戦略)だと考えられるので、来年の1月あたりかなー?とかなんとなく(笑)

今のところの私の結論は、とりあえずこのままSBI証券でNISA積立を継続することにしています。

ちょっとばかしネックな点を挙げるとしたら、ノーマル・ゴールドのいずれでもクレカの通常利用が毎年10万円は必要な点ですかね。

新NISAは月10万積み立てしてるのでアプラスゴールドも考えましたが、

クレカ積立還元12,000円 - 年会費5,500円 =

三井住友NLノーマル10万利用での還元500円 + クレカ積立還元6,000円

で同値となり、上手くできてるなーと感心しつつ計画はおじゃんになりました。

感想としては、クレカ還元の改悪を受けた割には投信マイレージのおかげで長期で見たら戦えている印象でした。

まさかとは思いますが、投信マイレージにまで改悪の魔の手が及ぶなら即乗り換え検討でしょうけど(笑)

その時はその時ですね〜。

皆さまの投資のご活躍・ご健勝をお祈りしつつ、結びの言葉とさせていただきます。

ここまでお読みいただき、ありがとうございました。

気に入っていただけたら、是非チャンネル登録と高評価ボタンをお願いします。

ではでは、よろしくお願いします。

この記事が気に入ったらサポートをしてみませんか?