連続増配を続けるアステラス製薬【4503】について

みなさんこんにちは、Uriです。

今回ご紹介する銘柄はアステラス製薬【4503】です。

アステラス製薬といえば今年に入ってから中国で従業員がスパイ容疑で拘束され話題になった会社ではありますが、一方で配当を2012年から連続増配している安定した企業でもあります。

そんなアステラス製薬の昨今の配当関連の推移と今後について個人的見解を含めてご紹介させていただきます。

1.アステラス製薬について

・国内製薬メーカーの大手

・製薬メーカーのなかでは海外販路に強みを持つ(武田薬品に続く2位)

・抗がん剤(Xtandi)が主力製品

・2012年から連続増配を続けている

2.配当金、配当性向の推移

では昨今のアステラス製薬の配当金関連について見ていきましょう。

グラフにするとわかりやすく、配当性向が2019年から上昇し続けているのがわかります。それに伴って配当金も上昇しておりますが、100%を超える配当性向は企業が無理をして配当金を出している状態です。なぜこのような状態になったのかは4.アステラス製薬の今後の展望についてにて解説します。

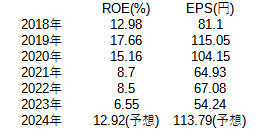

3.ROE(自己資本利益率)とEPS(一株あたりの利益率)の推移

では次にROEとEPSの推移について見ていきましょう

2021年から停滞していたROEとEPSの状況ですが、今期に関しては大幅に改善されると考えられています。これによって先ほど紹介した配当金と配当性向に関しても、増配しながらも配当性向は60~80%あたりの間に留まるのではと考えられます。

4.アステラス製薬の今後の展望

では上記の情報を踏まえたうえで決算から考えられる今後の展望について見ていきましょう。

先ほどのROEやEPSで今期に関しては改善が見られると予想されていますが、その理由の大きな要因は

・海外販路に強みを持っているから

です。

下図は前期決算の際に発表された2023年の業績予想です。

このスライドを見てわかる通り、円高が進むと減収減益になり、円安が進むと増収増益になることがわかります。そして現在は円安が加速しており、ドルとユーロともに10円ずつ予想値よりも高い状況が続いております。1円の違いでドルなら28億のコア営業利益に差が生まれ、ユーロでも12億の利益差が出るのであれば、今期は予想に反して増収増益となるのではと考えられます。これが今期のROEやEPSの増加予想の基準となっているということですね。

では次に来季以降に関しての展望はどうなっているのか見ていきましょう。

アステラス製薬は経営計画2021という計画をもとに経営をしておりました。その期間中は事業投資を最優先としてとらえ、今後の発展につなげていくという意図がありました。下記のスライドにある投資活動キャピタルフローの数値が大きくなっていることからも、前期までは利益よりも事業投資が優先されており、企業として大きくジャンプするために屈伸をしている状態であったことがわかります。

2021年頃から配当性向が上昇していたことやROEなどが停滞したのは、この事業投資をすることにお金を回したかったことが原因だとわかります。この事業投資が上手くいけば今後も連続増配が安定して進んでいくことになりそうですね。ではなぜアステラス製薬は事業投資に注力する必要があったのでしょうか。

5.なぜアステラス製薬が事業投資を最優先としているのか

これに関しては

・抗がん剤(Xtandi)が主力製品

という点が大きいと考えられます。

このXtandiという製品は特許のある物でしたが、この特許が2027年に失効する予定となっています(特許には有効期限があるため)

つまりは特許製品で利益を得ている状態が終わってしまいその後利益が大きく下がってしまうのを防ぐために事業投資を最優先としているわけです。Xtandiに代わる特許製品を企業として開発したいわけですね。

6.アステラス製薬を買うのはアリか、ナシか

個人的な見解を踏まえると、アリだと思っています。

今年の業績は高い確率で上昇が見込まれることと、経営計画のなかで事業投資を最優先としながらも増配を続けた姿勢などを踏まえれば長期的な視点で持つことはアリだと考えます。ただ特許が切れる主力製品の代わりが事業投資のなかで生まれるのかどうかに関しては株価を大きく左右する要素だと思います。もしXtandiに代わる製品が発表されれば安心感から買いが増え株価も上昇するので、保有するのであればその点には着目を続ける必要があるのではないでしょうか。

今回はここまで!

長くなりましたが最後まで読んでいただきありがとうございます(˙ᵕ˙)!

この記事が気に入ったらサポートをしてみませんか?