【FP1級学科試験対策】事業承継税制(法人版・個人事業主版)

FP1級(2021-2022年版)学科試験に向けて個人的な学習メモとしてnoteにまとめました。必ずご自身でテキストや引用元をご確認ください。(下記記述に関して間違い等の責任は負えません)

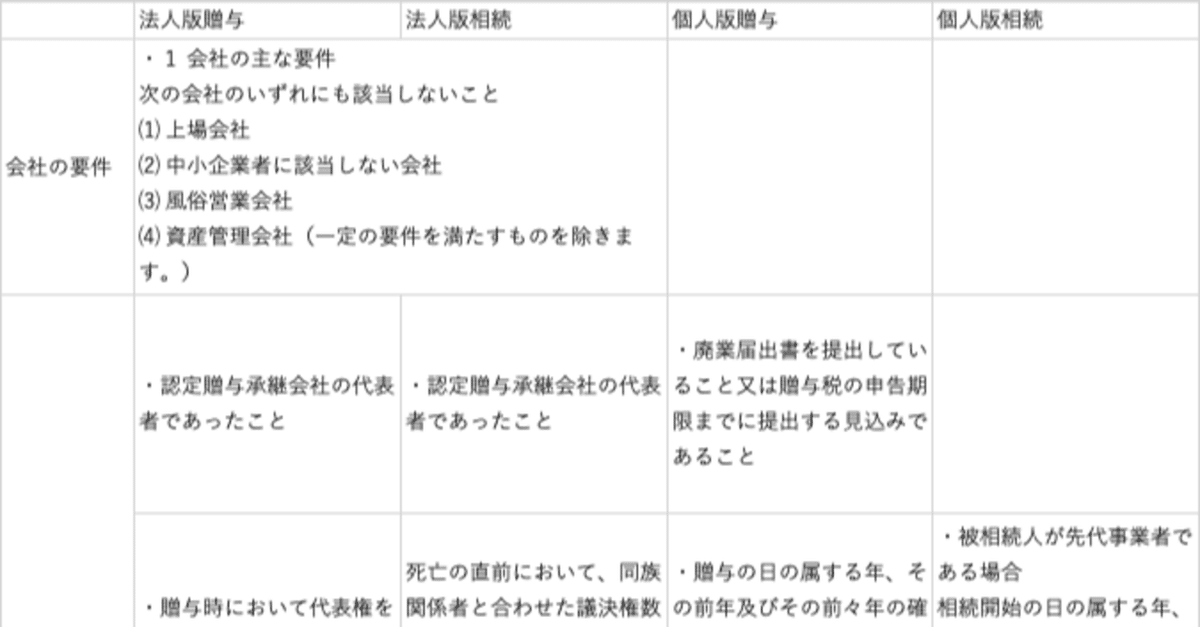

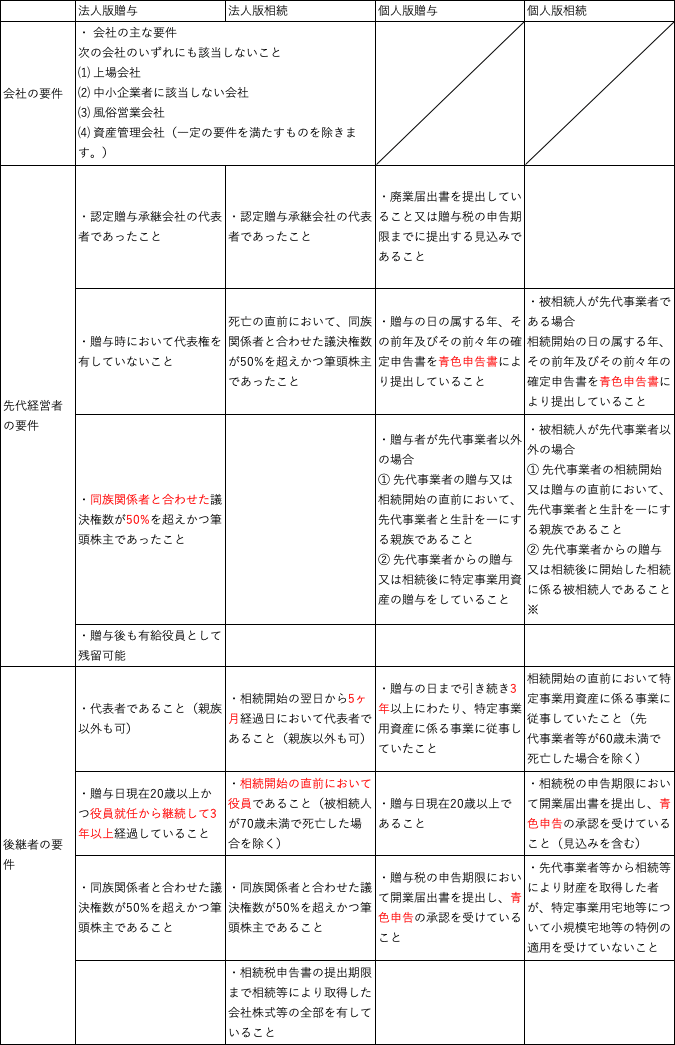

先代経営者・後継者要件比較

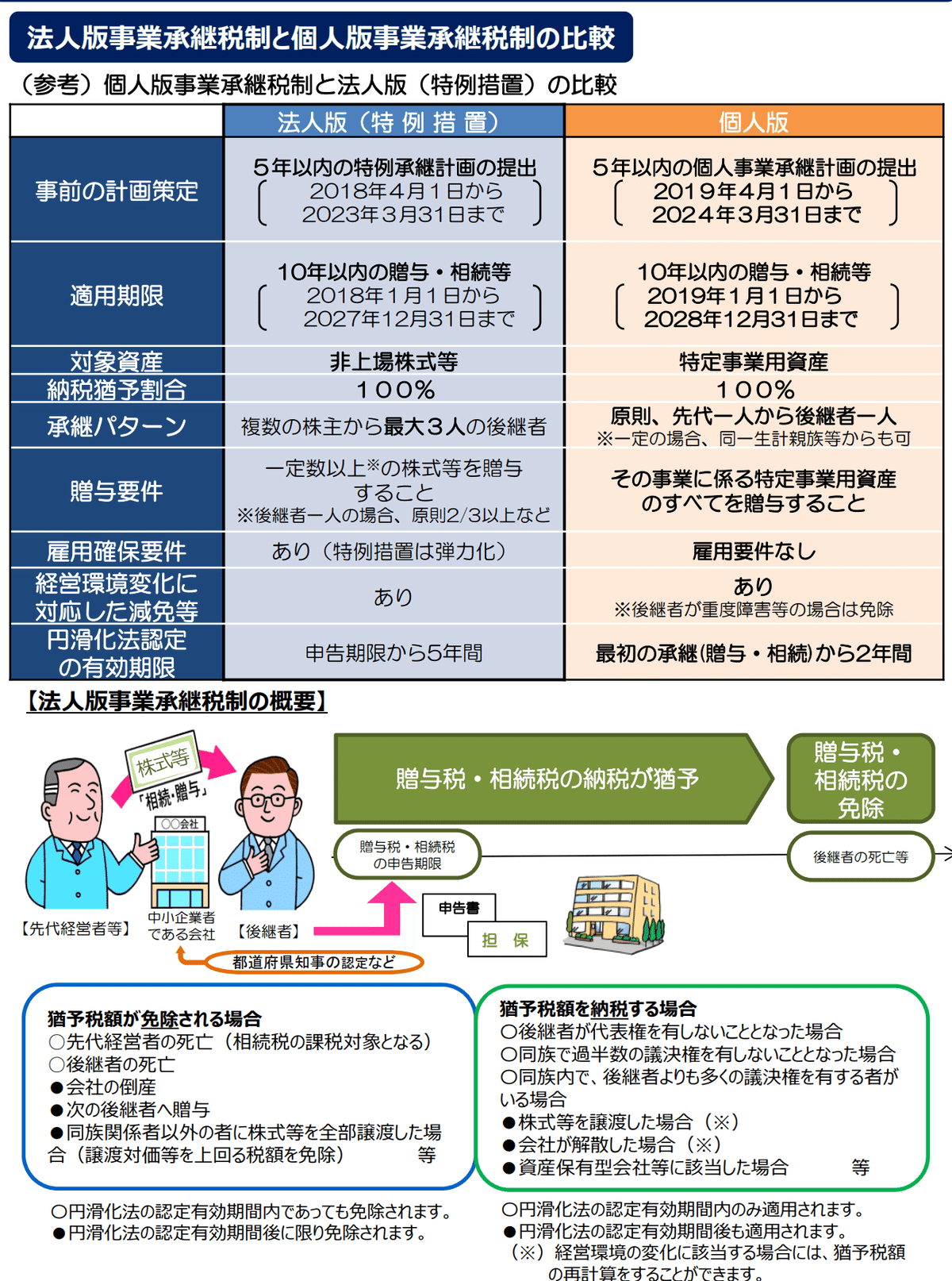

非上場株式等に係る贈与税・相続税の納税猶予 一般措置と特例措置(2018年税制改正)の比較

https://www.nta.go.jp/publication/pamph/sozoku-zoyo/201804/01.pdf

きんざい「精選問題解説集」P.341からのポイントも参考にされたし。

経済産業大臣の事前確認は不要(遺留分に関する民法の特例との違い)

経営承継円滑化法に基づく都道府県知事の認定を受けることが必要(法人版「相続税」猶予特例の認定の申請は相続開始後8ヶ月以内)

法人版「贈与税」の申告猶予特例の都道府県知事への円滑化法認定申請は贈与を受けた年の翌年の1月15日まで。

特例措置:認定経営革新等支援機関の指導および助言を受けた「特例承継計画」の提出が必要(一般措置との違い)

特例措置では相続時精算課税は(1月1日時点において)20歳以上の者であれば親族以外の者への贈与も対象

特例措置:雇用確保要件(平均で雇用の8割以上)を満たさない場合も納税猶予が維持(理由など書面提出が必要)

特例措置:後継者は3人までの承継も対象

先代経営者の親族以外の後継者も対象

5年間は毎年、5年経過後は3年毎に「継続届出書」を所轄税務署長に提出

贈与:後継者は役員就任から継続して3年以上の要件あり

相続:後継者は相続開始の直前において役員であること(被相続人が70歳未満で死亡した場合を除く)

個人版と法人版の比較

https://www.chusho.meti.go.jp/zaimu/shoukei/2019/190403kojin_manual_1.pdf

法人版相続:小規模宅地等についての相続税の課税価格の計算の特例と併用可能

個人版相続:特定事業用宅地等について小規模宅等についての相続税の課税価格の計算の特例の適用を受けることができない

*トラップ注意:「居住用」は併用して適用できる。特定同族会社事業用宅地等及び貸付事業用宅地等は面積制限あり。 参考:https://kajita-tax.com/info/%E5%B0%8F%E8%A6%8F%E6%A8%A1%E5%AE%85%E5%9C%B0%E3%81%AE%E7%89%B9%E4%BE%8B%E3%81%A8%E5%80%8B%E4%BA%BA%E7%89%88%E4%BA%8B%E6%A5%AD%E6%89%BF%E7%B6%99%E7%A8%8E%E5%88%B6%E3%81%AE%E4%BD%B5%E7%94%A8/

過去問:

都道府県知事への年次報告書:法人版:経営承継期間中は毎年提出、その後は不要 個人版:提出不要

青色申告要件 法人版なし 個人版:あり

遺留分に関する民法の特例

参考リンクなど

国税庁・中小企業庁のまとめ。

https://www.nta.go.jp/publication/pamph/pdf/0021005-083_01.pdf

https://www.nta.go.jp/publication/pamph/jigyo-shokei/pdf/0019005-090.pdf

わかりやすそうな記事など。

この記事が気に入ったらサポートをしてみませんか?