内部統制と精神性についての話

内部統制といえばJ-SOXの3点セットとか業務プロセス改善とかIT統制とかを思い浮かべがちだけど、内部統制の本質って4つの目的とか6つの基本的要素とか全社的な内部統制の方だと思う。ここ忘れると手続主義に陥りがちになりそう。

— uk_ak@内部統制をもっと身近に (@ukak01026431) December 4, 2021

この辺りの考えをまとめたいので、このnoteを書きます。

内部統制は「組織目標を達成するための効率かつ健全な組織運営を行っていくための仕組み」です。

内部統制の一般的なイメージ的としては、企業活動をカチッと枠(ルール)にはめた杓子定規的なものだったり、文書化していかに監査法人に適正意見をもらえるか、というようなもののような気がします。

でも、これが内部統制の本質なのでしょうか?

結論から先にいうと、内部統制は「組織目標を達成するための効率かつ健全な組織運営を行えるような精神性を論理的に構築・維持するための仕組み」なのではないか、と私は考えました。

このような事を考え始めたのは、実施基準に記載された全社的な内部統制の評価項目例で、「統制環境」に関する評価項目についてのまとめブログを書いているときでした。

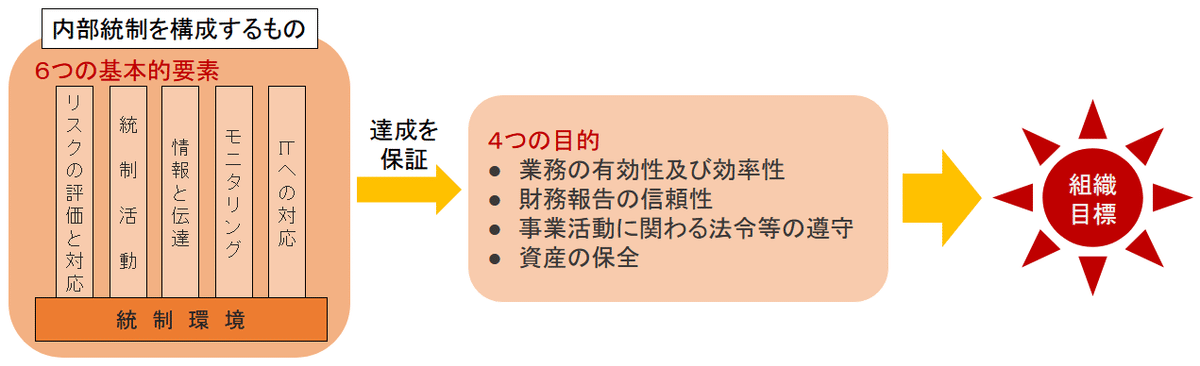

まず、そもそも「内部統制とはなにか」というと、内部統制基準では次のように定義しています。

内部統制とは、基本的に、業務の有効性及び効率性、財務報告の信頼性、事業活動に関わる法令等の遵守並びに資産の保全の4つの目的が達成されているとの合理的な保証を得るために、業務に組み込まれ、組織内の全ての者によって遂行されるプロセスをいい、統制環境、リスクの評価と対応、統制活動、情報と伝達、モニタリング(監視活動)及びIT(情報技術)への対応の6つの基本的要素から構成される。

要は、「4つの目的」を達成するために、内部統制において「6つの基本的要素」を確立させよ、ということです。

基本的要素の一番目には「統制環境」が掲げられています。

では、今度は「統制環境とはなにか」というと、内部統制基準では、

統制環境とは、組織の気風を決定し、組織内の全ての者の統制に対する意識に影響を与えるとともに、他の基本的要素の基礎をなし、リスクの評価と対応、統制活動、情報と伝達、モニタリング及びITへの対応に影響を及ぼす基盤をいう。

また、実施基準では、

統制環境は、他の基本的要素の前提となるとともに、他の基本的要素に影響を与える最も重要な基本的要素である。

と述べられています。

これを反映させて先程の図をアレンジしました。

内部統制基準では、統制環境について、以下のような事項を例示しています。

誠実性及び倫理観

経営者の意向及び姿勢

経営方針及び経営戦略

取締役会及び監査役、監査役会、監査等委員会又は監査委員会(以下「監査役等」という。)の有する機能

組織構造及び慣行

権限及び職責

人的資源に対する方針と管理

ここであることが気になりました。

1.「誠実性及び倫理観」および 2.「経営者の意向及び姿勢」と、3.以降では、“質”が異なっているように思います。

3.以降は目に捉えやすいもの、行動や結果、仕組みとなって表に現れ、何らかの方法でその存在や内容等を確認することが可能です。

しかし、1. と2. は人の内面、つまり精神的な面についてのものであり、客観的に評価することが困難です。

そして、内部統制基準では、この従業員や経営者の精神性がより重要だと述べているのです。

しかし、現実問題として、内部統制といえば、「J-SOX」「体制の構築」「社内規程の整備」「3点セットの作成」などに目が行っているのが現状です。

J-SOX(内部統制報告制度)では、監査法人による監査が義務付けられていますので、内部統制の整備・運用状況について検証可能な状態にしておく必要があります。

そのためどうしても目に見える形のものが重要視されがちです。

忘れてはならないのは、「J-SOX(財務報告に係る内部統制報告制度)」イコール「内部統制」ではないということです。

先述の「内部統制とはなにか」に戻ると、内部統制の目的は以下の4つです。

業務の有効性及び効率性

財務報告の信頼性

事業活動に関わる法令等の遵守

資産の保全

会社法では4つの目的すべてを内部統制の対象としていますが、J-SOXでは「財務報告の信頼性」のみを内部統制の主たる目的としています。

もちろん他の3つの目的が充足されないと「財務報告の信頼性」にも影響を与えますので、無視するわけにはいきませんが、J-SOXの文書化や評価作業などの手続に関しては「財務報告の信頼性」に焦点を当てたものになっています。

ただ、J-SOXは株式市場におけるディスクロージャーの信頼性確保という要請が元になっていますので、冒頭で述べた「内部統制とは組織目標を達成するための効率かつ健全な組織運営を行っていくための仕組み」という趣旨と乖離する可能性があることに留意しておく必要があると思います。

内部統制が求める従業員や経営者の精神性の話に戻ります。

これもまた冒頭で述べた「内部統制は組織目標を達成するための効率かつ健全な組織運営を行えるような精神性を論理的に構築・維持するための仕組み」についてです。

社内規程やルール、文書化などの「目に見えるもの」は、従業員や経営者の「誠実性及び倫理観」に影響を与えます。

ルールの存在を認識することで、倫理観が醸成されるということは往々にしてあります。

また、目に見える状況によって、人の行動が律されることもよくある話です。

ゴミがまったく落ちていない廊下だと、ゴミのポイ捨てはし辛いですが、ゴミだらけの廊下だと、人並みの倫理観の持ち主でも、気が緩んでポイ捨てしてしまったりします。

一方、「経営者の意向及び姿勢」が、社内規程やルールなどの「目に見えるもの」を作り上げていきます。

経営者から従業員へのコミュニケーションも一種の「目に見えるもの」といえるでしょう。

ルールを認識していても、それを遵守するように、経営者がコミュニケーションによって従業員の「誠実性及び倫理観」に訴えかけなければ、立派なルールでもやがて形骸化していきます。

「目に見えるもの」と、「誠実性及び倫理観」および「経営者の意向及び姿勢」は、相互に強化し合える関係にあるといえます。

内部統制基準には、内部統制は固有の限界を有するため、絶対的に機能するものでないという「内部統制の限界」についての記述があります。

内部統制基準では、以下の項目を「固有の限界」として挙げています。

内部統制は、判断の誤り、不注意、複数の担当者による共謀によって有効に機能しなくなる場合がある。

内部統制は、当初想定していなかった組織内外の環境の変化や非定型的な取引等には、必ずしも対応しない場合がある。

内部統制の整備及び運用に際しては、費用と便益との比較衡量が求められる。

経営者が不当な目的の為に内部統制を無視ないし無効ならしめることがある。

この中で、1. および 4. が「誠実性及び倫理観」および「経営者の意向及び姿勢」に該当すると考えられます。

1. の「判断の誤り」や「不注意」は誰にでも起こり得ることですので、それを意識した上での振る舞い(=防止のための積極的な取組み)が求められます。

1. の「複数の担当者による共謀」は、何重もの内部牽制機能や強固なシステムを敷いても、完全に防ぎきれるものではなく、まさに倫理観の問題といえます。

4. の「経営者による内部統制の無視」についても、「経営者の意向及び姿勢」が悪いベクトルで反映されたものです。

先に述べた「統制環境」の具体的事項に、以下のものがありました。

④取締役会及び監査役、監査役会、監査等委員会又は監査委員会(以下「監査役等」という。)の有する機能

いわゆる「コーポレート・ガバナンス(=企業経営を規律するための仕組み)」にあたります。

一方、内部統制基準は経営者について、

経営者は、組織の全ての活動について最終的な責任を有しており、その一環として、取締役会が決定した基本方針に基づき内部統制を整備及び運用する役割と責任がある。

としています。

経営者を律する仕組み(コーポレート・ガバナンス)のあり方については、コーポレート・ガバナンスを含めた内部統制を整備及び運用する経営者自身に責任がある、ということです。

結局は経営者自身が自分を律する精神性が必要になるのです。

<まとめ>

ビジネスでは精神論より論理性が重視されがちですが、論理性に長けた仕組みをつくるのは人間であり、その仕組みどおりに「やる」「やらない」を決めるのも人間ですので、その心の有り様を無視することはできません。

統制環境とは、組織の気風を決定し、組織内の全ての者の統制に対する意識に影響を与えるとともに、他の基本的要素の基礎をなし、リスクの評価と対応、統制活動、情報と伝達、モニタリング及びITへの対応に影響を及ぼす基盤をいう。

今一度「統制環境」の意義を振り返り、自社に合った「良い」気風とは何なのか、それを内部統制、ひいては企業経営にどう組み込むのかについて、もっと着目されるべきなのかもしれません。

この記事が気に入ったらサポートをしてみませんか?