「のれん」≒買収プレミアム、である。

のれんとは何ですか?と聞かれたら定義云々は置いておいて、

「のれん」とは概念上、もっとも理解不能な項目であり、企業経営上、重要な項目となっている。

といえると思います。

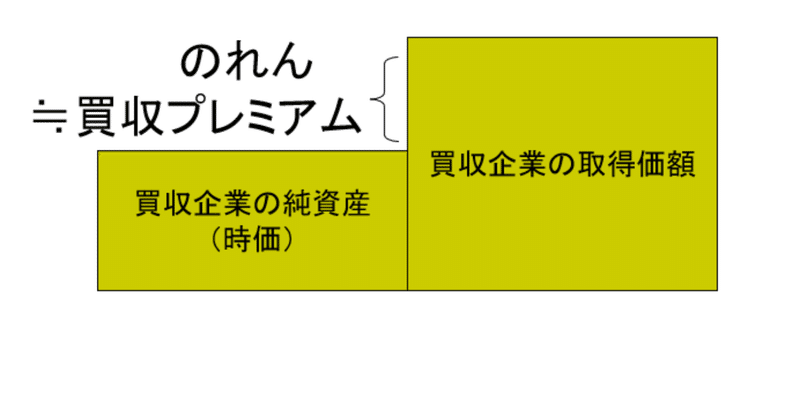

「のれん」は買収プレミアム(正確には≒)が資産化されたものです。

買収プレミアムはM&Aにおいて支払う「買収企業の時価」への上乗せ分になります。つまり、TOB(株式公開買い付け)が実施された場合であれば、TOB発表前の株価と公開買い付け価格の差が買収プレミアムになります。

買収プレミアムについての記事はこちらが参考になります。

TOBだけでなく、現金による買い取りであっても、買収企業が株式会社であれば、株価を買い取らなければ買収は成立しません。1株100円であれば、150円で買えば50円分がプレミアムとなります。

企業会計上の評価では、

「総資産の時価-負債の時価=純資産の時価」

「買収企業の取得価額-純資産の時価=のれん」

となります。

*なお、「のれん」以外の無形資産は、「のれん」と区分して資産計上することになります。「のれん」以外の無形資産は、特許権、商標権、ライセンス(契約関連の資産)など、になります。こうした無形資産は、M&Aの資産評価過程を通じてその価値が明らかにされることがあります(この辺りはやや専門的ななので、別で改めて)。

市場価格で計算された純資産と一致する訳ではないのですが、

「買収プレミアムが高い=のれんの額も高い」

という相関性はあります。

大型のM&A案件でいえば、武田薬品工業。武田薬品工業は、2018年12月にアイルランドの製薬大手シャイア-を買収しました。

買収金額が460億ポンド(約6兆2560億円)と報じられています。

当初7兆円以上といわれていましたが、ポンド安(円高)に助けられた感じですね。

買収に関する詳細な情報は以下の公式の資料(PDF)に乗ってます。

重要なのは、買収金額ではなく、どの程度のプレミアムを支払ったのか?という事です。

シャイヤー株価対比で64.4%プレミアム、となっています。

2016年のソフトバンクが英国のARMホールディングス(ARM)を総額243億ポンド(3.4兆円)で買収すると発表しましたが、この際のプレミアムが42.9%のプレミアムです。ARMの買収はかなりお得であったという見方もされますが、巨額買収で、かつこれだけのプレミアムを支払った武田薬品工業はかなり思い切ったことをしたことが分かります。

では、なぜこれだけ巨額の買収プレミアムを支払ってまでM&Aを行うのでしょうか?さらに計上された「のれん」の額はどの程度で、どのように会計処理されているのでしょうか?武田薬品工業の事例をもとに考えていきます。

この記事が気に入ったらサポートをしてみませんか?