ソフトバンクグループの3兆円の利益を考察する:2021年第3四半期を読み解く

ソフトバンクグループの純利益が最高の3兆円というのが大きくクローズアップされています。

今回はそのことの読み解きをしていきます。

1.3兆円はどこから来た?

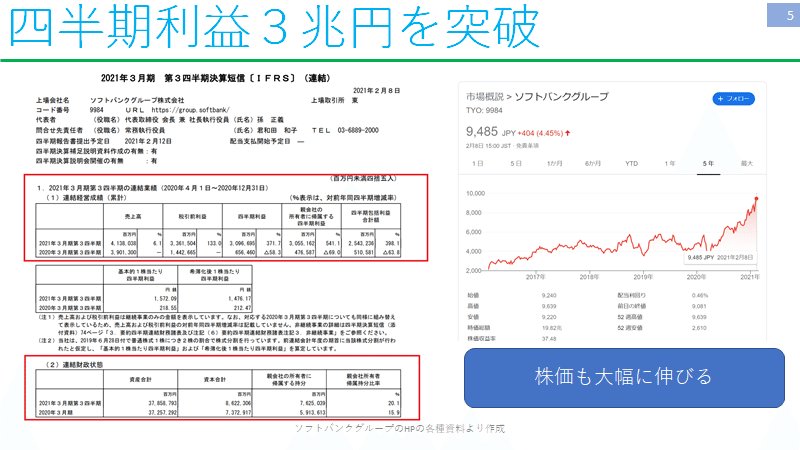

ソフトバンクグループ(SBG)の業績が拡大している。8日発表した2020年4~12月期の連結決算(国際会計基準)は、純利益が前年同期比6.4倍の3兆551億円と同期間で過去最高になった。世界的な株高を追い風に、投資ファンド「ビジョン・ファンド」の運用成績が改善した。通信子会社ソフトバンクも堅調だった。4~12月期としてはトヨタ自動車の17年4~12月期(2兆131億円)を上回り、日本企業で過去最高となる。年間ベースでもトヨタの2兆4939億円(18年3月期)が最高で、3兆円を超えた企業はない。

日本企業での過去最高益ということで大きくクローズアップされた結果となりました。さて、この3兆円の結果をどのように考えらればよいのでしょうか?

まず今回の決算においては3つの特徴があります。

1. 傘下のZホールディングス(Yahoo・ZOZOなどのECサイト事業)、ソフトバンク(モバイル事業)も好調で、かつ保有しているアーム社の業績も好調であったことが寄与している。

2. ソフトバンクビジョンファンドの運用益2.5兆円は評価益であり、キャッシュとして実現した利益ではない(現金化されていない)。

3.Tモバイル等の株式売却も利益押し上げに寄与している。

1.の点ですが、これもまた別途分析をしたいと思っています。

こちらの記事でまとめてくださっていますのでお急ぎの方はこちらを読んでいただければ。

こちらの記事の分析からも分かるようにZホールディングスが展開するメディア×コマース×決済というビジネスモデルは非常に頑強で、手堅く儲けています。

かつ、ソフトバンク(モバイル)の業績も上方修正しています。

売上高5兆円越えだとか。ただ、携帯電話料金の値下げがどの程度影響するか。そこも注視していく必要はありそうです。なお、ソフトバンクグループは保有するソフトバンクの保有株式を売却し、手元資金の確保を行いました。

出資比率は下がりますが、支配権を持っているので、連結子会社のままです。親子上場の問題を考えると時代から逆行しているやり方ですが、なりふり構わず手元資金を確保をしようとするソフトバンクGの意思を感じます。出資比率が下がったことで、非支配持分の割合が多くなると思われますので、純資産(株主資本)を使った分析を行う際には注意が必要ですね。ちなみにZホールディングスはソフトバンクの傘下ですので、合算した数値がソフトバンクの決算結果に反映されています。

どうにも話がややこしにくなってしまいます。すいません。

ソフトバンクをみていて思うのですが、なんやかんや言いながら上手い!

ペイペイを含めた決済サービスの先取りの仕方、メディアとEコマースの掛け合わせなど、先見の明がありますし、どうやったら儲けられるかということを熟知しています。

ペイペイについては今後は回収期間ということで値上げをしてきそうですし、十分に元は取れそうな感じですね。ペイペイはやっている!というお店は多そうですし、多少手数料を取っても辞めるお店は少なそうです。

恐るべし、です。

ただし、

ソフトバンクGとして比較的堅調な国内事業とは別に海外事業は上手く行っているとは言い難い、状況です。

例えば、同グループの半導体事業の要であるアーム社ですが、以前こんな報道がありましたね。

アーム社をNVIDAが買収することがすでに発表されています。ソフトバンクGはすでにアーム社を手放すことでは合意しているものの、まだ申請許可待ちです。アーム社はイギリスの会社、NVIDIAはアメリカの会社なので、国を跨いでの買収になりますし、規制監督当局の審査を経ない限り買収は成立しません。

半導体事業だけではなく、自社が保有しているTモバイル関連の事業では苦しめられました。業績が今一つな上に事業拡大のためにスプリント社を買収しようとしてなかなか許可が下りなかったからことも一因でした。

結局規制コストが高く儲けられないと判断して、ソフトバンクGは、ドイツテレコムに保有するTモバイル株を売却しました。

この一連のことが2019-2020年のことでしたから、ソフトバンクGは動きが激しい企業であると改めて思います。

さて、こうしたことを念頭に置きながらソフトバンクGの第3四半期の決算をもう少し詳しく読み解いていきましょう。

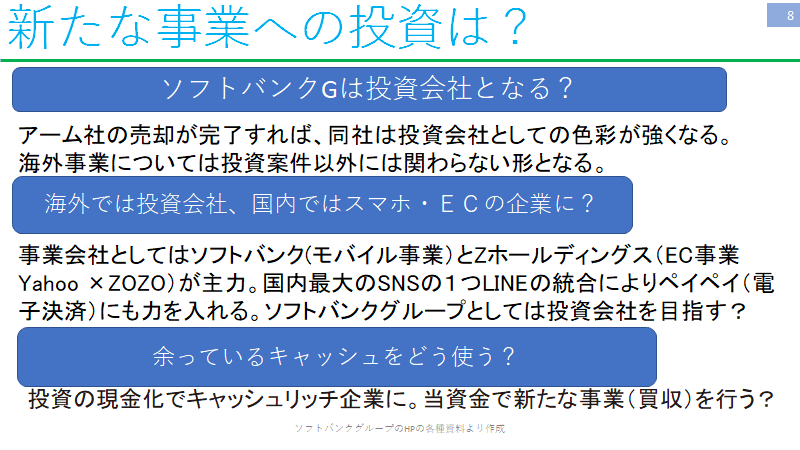

2.投資会社としての色彩を強めるソフトバンクG

まず特徴ですが、2021年第1~3四半期の間に、Tモバイル売却、アーム社株式NVIDIAに売却のほかに、アメリカの携帯販売社(ブライトスター)も売却と事業を次々に手放しました。

ソフトバンクGはソフトバンクビジョンファンド(SVF)を運営している投資会社でもあります。このファンドは簡単にいえば、将来有望そうな会社に投資しているファンドで、SVF1とSVF2の二種類があります。

SVF1ならびにSVF2は、当社100%子会社である英国SB Investment Advisers (UK) Limited (SBIA)が運営しています。SBIAは、AI革命がもたらすビジネスチャンスをつかめるポジションにあり、起業家のリーダーシップのもと事業を展開する企業について、その価値を見極め、投資し、パートナーとしてサポートすることを目指しています。

これをみるとICTの教育系から有名どころでいえばSlack、ロジスティクスに至るまで非常に広範な投資を行っています。共通点としてベンチャー企業で多くの企業が未上場(上場した企業もあります)というところでしょうか。なので、いくつか外れても、どれか大当たりすればよい、ということです。

こちらのスライドをみても分かりますようにIPO新規上場/売却数でみた場合に有望企業を多く保有していることをうかがわせます。

今期は、保有している上場企業・非上場企業の保有株式の評価益が上昇したことも特徴的でした。

その結果として3兆円を突破しました。さらに株価も大幅に伸びています。

時価総額は20兆円を超えました。2月12日付で20兆円突破しています。3位のソニーと5兆円以上の差があります。こちらは2021年2月12日付の時価総額ランキングです。

ソフトバンクGが20兆円を突破しており、ソフトバンクも7兆円に迫る勢いです。

では、ソフトバンクはソニーよりも5兆円分、優れた企業であるかどうかといわれればそうとは言い切れません。

なぜならば、ソフトバンクGはアリババ株を始めとした多数の株式を保有しているからです。つまり、20兆円は保有している株式の資産も価値に織り込まれての評価です。この点ではソニーもソニーファイナンシャルグループを保有しているので同じことが言えそうです。

事業会社としての価値をみるならばソフトバンクの方を見る方がよいかもしれません。ともあれ、ソフトバンクGは事業会社+投資会社という色彩を持つ企業でしたが、アーム社、Tモバイル株の売却で投資会社としての色彩が強くなります。今回のIRもそのことを強く意識させるものになっています。

3.3兆円のうち2兆円以上は評価益

毎度変動が激しいソフトバンクGの決算ですが、その要因としてはIFRSを適用しており、かつ、FVPLつまり、保有している金融資産を時価評価し、その評価損益を損益計算書(P/L)に反映させる会計処理方法を選択していることが影響しています。

金融資産・負債の評価については、その他の包括利益に計上する方法を選択することもできます。しかし、ソフトバンクGは損益計算書に反映させることを選択しているため、毎期、評価損益が利益に織り込まれることになります。

Tモバイル関連の売却益もあるとはいえ、3兆円の利益は評価益であり、実際にキャッシュを入手した利益ではない点に注意が必要です。もちろん、関連する損失や事業運営のための費用もありますので、そうしたものを差し引いて利益3兆円という結果になりました。

4.投資会社、事業会社を切り分けながら評価する

ソフトバンクGは投資会社としての色彩を強めているとはいえ、事業会社としてソフトバンク(含むZホールディングス)を保有し、今期の決算上ではアーム社の連結されて反映されています。

ソフトバンクGほど毎期の動きが激しい企業はそうありませんね。普通の企業だったら、3年、5年でやることを半年、1年で行っている印象です。

事業会社と投資会社の評価を切り分けてどのように評価するかが鍵です。

では、今後ソフトバンクGはどう動きそうでしょうか?

4兆円以上の手元資金を確保しています。また借入金の返済などにも充て身軽になっています。

となると、余った資金をどのように使うのか?

新たな事業の買収を行うのではないか。これまでのソフトバングGの動きをみるとそのように見ています。

ではどうした買収をいつのタイミングで仕掛けるのか。

それは・・・・さすがに予想できません。

ソフトバンクGの非上場化なども噂されていましたが、私はこのまま守りに入るような企業ではない気がしています。

次のソフトバンクGの一手に注目していきたいと思います。

この記事が気に入ったらサポートをしてみませんか?