未実現損益問題をIFRSと日本基準を比較しながら考える:ソフトバンクグループを事例に

資産負債アプローチ、いわゆる資産と負債を時価評価しその差分を成果とみるやり方(ざっくりいいますと)が主流になっています。

日本基準においてもIFRSのコンバージェンス(IFRSの基準と近づける動き)をしていますので、当然、これに応じた基準改定が行われていきます。

2020年4月以降の以降の事業年度から、時価算定基準が変わります。

【改正論点】時価算定基準

— マネ爺@図解でわかる会計用語 (@keiei_kaikeiM) June 21, 2020

来年4月から適用の新基準です。

アウトプット目的で概要をまとめてみました😌

会計系の職種で、ざっくりイメージつけたい方は是非見てみてください(^^)

時価算定方法を明確にするという話です。

感想やRT等いただけたら嬉しいです!☺️(概要なのでかなり大枠の話です) pic.twitter.com/dLPjNkiNLu

図解されていますので、ぜひこちらを参照していただければ。

簡単にいえば、

金融商品、トレーディング目的の棚卸資産に対する時価の算定基準が明確化される、ということですね。

これはほぼ、IFRSの基準に準拠した形になっています。いわゆるレベル1、2、3に基づく時価の算定ですね。

(5) 時価の算定方法(時価算定会計基準第8項から第15項)

時価の算定にあたっては、状況に応じて、十分なデータが利用できる評価技法(そのアプローチとして、例えば、マーケット・アプローチやインカム・アプローチがある。)を用い、評価技法を用いるにあたっては、関連性のある観察可能なインプットを最大限利用し、観察できないインプットの利用を最小限にすることとされています。時価の算定に用いるインプットは、次の順に優先的に使用することとされています(レベル1のインプットが最も優先順位が高く、レベル3のインプットが最も優先順位が低い。)。

当然、レベル1のインプット、つまり市場で観察できる情報(企業でいえば株価情報)を用いて算定することが望ましいものの、市場で値が付くものばかりではありません。

そこで、レベル2(直接観察できないものの、類似のインプット情報がある場合はそれを用いる)、レベル3(直接間接出来ないため、モデルを用いて推計する)が時に用いられることになります。

もちろん、各推定においても、市場に近いインプット情報を用いるのが望ましいとされています。外部の利害関係者がみて分かる数値をなるべく使ってくださいね、ということですね。

このようにIFRSに準拠した基準が適用されるわけですが、会計実務面においてはこうした測定基準を意識して行われてたと推測されます。つまり、日本基準においては明確なガイダンスがなかっただけで会計慣行としては国際基準(IFRS)を意識した処理がされていたのではないかと思います。

この基準適用によりIFRSと日本基準のコンバージェンスが実態面だけでなく、形式面でも進んでいくと思われます。

一方で、今回の改定では埋められていない大きな違いがあります。市場価格のない、いわゆる未上場の株式に関する取扱いです。

(7) 市場価格のない株式等の取扱い(金融商品会計基準第19項及び第81-2項、金融商品時価開示適用指針第5項

時価算定会計基準においては、時価のレベルに関する概念を取り入れ、たとえ観察可能なインプットを入手できない場合であっても、入手できる最良の情報に基づく観察できないインプットに基づき時価を算定することとされています。このような時価の考え方のもとでは、原則として時価を把握することが極めて困難な有価証券は想定されません。今般の改正は時価の算定方法を明らかにするもので、時価評価の範囲の変更を意図するものではありませんが、時価を把握することが極めて困難な有価証券の定めを残した場合、金融商品会計基準のもとでも時価を把握することが極めて困難な有価証券が存在すると誤解を生じさせかねないため、時価を把握することが極めて困難な有価証券の記載が削除されています。

実は、IFRSは異なります。

非上場株式であっても公正価値(時価)で測定しなければなりません。

市場で観察できない時価の測定(レベル2とレベル2に分類されるもの)に当たっては、よくいわれるのが以下の3つのアプローチです。

①マーケット・アプローチ

非上場株式の過去の取引価格や、類似上場企業の株価を利用して推定する方法。

②インカム・アプローチ

将来のキャッシュ・フローや利益などに基づいて求める方法

③フリー・キャッシュ・フロー法

将来のフリー・キャッシュ・フロー(営業CF-投資CF)を予測し、これらを加重平均資本コストで割り引いて推計する。

ざっくりいうと、類似企業の株価の価格を利用して推計するか、将来の利益、キャッシュ・フローに基づいて推計するか、のどちらか、ということですね。

非上場企業の評価は実は重要な論点を含んでいます。いわゆる中小企業のM&Aにおける評価です。

こうしたコンサルティング系のページでも紹介されていますが、上場していない以上は企業の価格について、信頼できる値付けはできません。ですが、企業の価値を決めないといけない。それが中小企業のM&Aです。

企業の保有している資産、負債から評価されることにもなると思います。ただし、企業の価値は、企業のビジネスモデルによってもたらされる利益・キャッシュフローにあります。

ですので、実務上では論点が多い非上場の株式評価です。とはいえ、この時価評価(公正価値評価)を日本基準では求めなかった、ということは興味深いです。

多額の未上場、未公開の株式を保有している企業として有名なのはソフトバンク・グループですね。こちら公正価値評価の方法について解説されています。

複数の方法を用いて測定しているわけですが・・・。正直これらの測定が信頼できるものなのかどうかは外部から確かめることは難しそうです。

ではごまかしているのではないか?と言われれば、数値を見る限りはそうはいえないと思います。ただ、評価方法を確からしさ、を確認する手段が限定されていますので、この辺り難しいところです。

全体の株価がダウントレンドにある中で、ソフトバンク・ビジョン・ファンドが保有する未公開株式も軒並み評価を下げています。

ソフトバンク・グループの全体の業績を押し下げているのはWeWorkおよび関連企業であることも分かります。Uberもよくないですね(Uber Eatsがどれだけ貢献しうるのかは分かりませんが)。

ちなみにUberは2019年に上場していますね(WeWorkはまだ上場していません)。株価は低調です。

もう一つ問題なのは、ソフトバンク・グループの利益の大半は未実現の損益に左右されている、ことかもしれません。

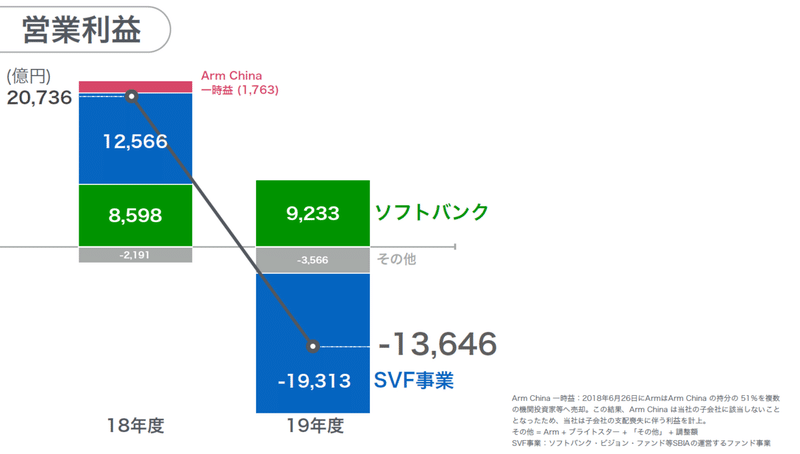

ソフトバンク・ビジョン・ファンド(SVF)は未公開株式を含めたいわゆる期待できるベンチャー企業に積極的に投資しているファンドです。前期は12,566億円のプラス、今期は19,313億円のマイナスですから振れ幅が大きいことが分かります。ソフトバンクは、前期8,598億円、今期9,233億円と比較的安定しているのと好対照です。

このように公正価値(時価)評価を損益計算書に組み入れると業績の振れ幅が大きくなりすぎる、という問題があります。かつ、その損益は未実現の損益です。

このファンドの損益が営業損益に組み入れられています。そのためソフトバンクの業績よりは、SVF事業の方が損益を変動させるファクターとして大きく左右していることが分かります。

SVFの業績(上図)をチェックしてみましょう。

もちろん、配当収益などもありますので、損失額として計上された19,313億円全て未実現というわけではありません。しかしながら、売却損益と未実現評価損益とを比較すると、評価損益の計上額に業績結果が大きく左右されるようになっていることは確認できると思います。

実は、討議資料「概念フレームワーク」(日本の概念フレーム)では、利益の計上にあたっては「投資のリスクからの解放」という考え方を採用しています。つまり、投資にあたって期待された成果が事実として確定しているかどうか、が重視されているわけです。

こうした考え方に沿って日本基準が、今回、非公開の株式の時価(公正価値)評価を導入しなかったかどうかは分かりませんがが、信頼性が担保されない評価損益の計上について日本基準は慎重に見ている、とはいえそうです。

この記事が気に入ったらサポートをしてみませんか?