FPが考える年齢ごとのがん保険の基本的な考え方

こんばんは。ようた@英語コーチ&フィンテック(Fintech)アドバイザー& FP (Financial Planner)です。今日は個人的に入っているものも含めたがん保険関する考え方についてFP視点で記事にしておきたいと思います。

がんは二人に一人がかかる病気

国立がん研究センターがん情報サービスなど公表するデータでは日本人の二人に一人はがんになる可能性があると言われています。上位は肺がん、胃がん、大腸がんとのことです。一方で、早期発見、早期治療を行えば5年生存率は男女共に60%を超える水準になっています。二人に一人というとちょっと怖い気もしますが、統計的に60歳までにがんになる可能性は10人に一人(出典:国立がん研究センターがん対策情報センター)らしく、70代、80代も含めると確率的には半数近くの人ががんになる可能性があると言うことと解釈するのがよいようです。

20代までではがん保険は不要

不要=入らなくていい、と言うわけではありません。あくまでも確率的には20代ではがんになる確率はとても低いと言うことです。20代であれば、まだ配偶者や子供などの万が一に備える必要性も低いかと思います。そもそも、保険は万が一の際に、困る可能性がある人が備えるべきもので、そう言う意味で言うと、がん保険に限らず、生命保険(終身保険)なども20代では必要になることは少ないと思っています。(医療保険も日本の公的保険などのを考えると個人的には必要とまでは言い切れないかと考えています)

どのような補償が必要か

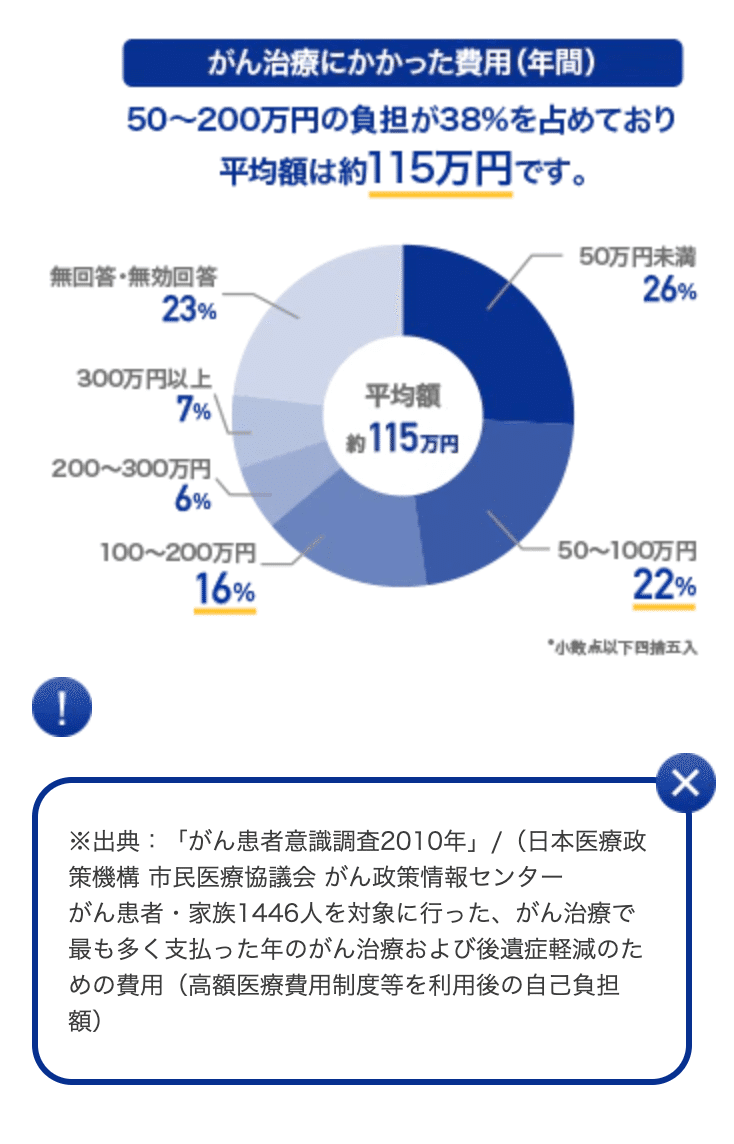

がん保険は、これまでは医療保険と同様に手術1回あたりXX円、入院1日あたりYY円、通院1日あたりZZ円という補償が一般的でした。しかし現在は入院期間は20日以内でその後通院を長期間にわたって行うというのが一般的のようです。また、公的な補償を除いたがん治療における自己負担額は多くても約100万円ほど(もちろん個々の状況によって上下します)と言われており入院日数や通院日数に応じた補償というより、がん診断給付金として100万円前後の保険金がもらえるものが妥当だと考えています。言い換えると、100万円くらい余裕で貯蓄がある人にとってはがん保険は必要ない保険と言えるかもしれません。(10億円貯蓄がある人が毎月数千支払ってがん保険には入らないですよね^^。一方で10億は言い過ぎかもしれませんが、所得が高い人=月額100万円などをもらっている人は、高額療養費制度の自己負担額が高くなりますのでこの部分をカバーすると言う意味では検討してもいいかもしれません)

補足: がんになるとこれまで通りの就業ができなくなる=これまで通りの収入を得ることが難しくなることに対する補償は就業不能保険などで別途手当てすることを検討することも必要です。

30代、40代では住宅ローンの+プランがおすすめ

30代、40代では自宅購入を検討することも増えるかと思います。そんな時におすすめしたいのが、住宅ローンに付随するがん保険です。多くの銀行の住宅ローンでこれらのプランが用意されています。

イオン銀行:0.2%の金利上乗せでがんを補償(ローン残高ゼロ)

ソニー銀行:0.1%の金利上乗せでがんを補償(ローン残高ゼロ)上乗せなしならローン残高50%

先程のがんと診断されたら100万円の診断給付金が払われる保険の場合30代-40代で月の保険料が2000円から3000円程度が相場かと思います。100万円の補償の補償を得るために月々これだけの費用を負担するわけです。一方、住宅ローンの0.1%というのがどのくらいかと言うと5000万円の住宅ローン残高で4166円、3000万円の住宅ローンで2500円という水準です。つまりおなじ負担でも補償される金額が大きく異なることになり、非常にお得なプランということができます。住宅ローンを検討されている方はこのようなプランに入ることができれば、その他のがん保険への加入は必要ないという考え方もできるでしょう。

住宅ローン以外のおすすめのがん保険

最近はパートナーの方との共同名義で住宅を購入される方も多くなってきたかと思いますが、住宅ローンを利用していない(もしくは利用していてもがん保険のオプションがない銀行のローンを利用している)方、住宅ローンの名義人以外のパートナー向けのがん保険を探しているという方はこちらのようながん保険がおすすめです。

あしたをささえるイオンのがん保険

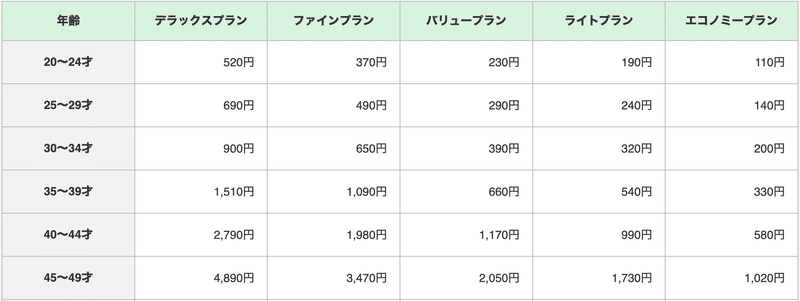

イオンカードの保有者とその配偶者だけが入れるプランですが、イオンカード自体は収入がある人であれば持てるのでハードルはそれほど高くないです。以下の表は男性向けの保険料ですが、入院診断給付金が100万円でるプランはバリュープランとライトプランです。(違いは入院給付金の額がそれぞれ1日あたり1万円か5千円か)バリュープランでも30代で660円、40代で2050円ですのでかなりお得なプランということができるでしょう。ただし、保険料は5年ごとに変動しますのでご注意ください。

ANAの保険「明日へのつばさ」がん保険

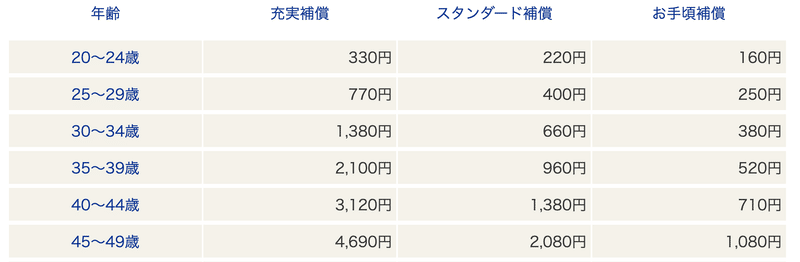

こちらも掛け捨て+5年ごと保険料が改定というコンセプトでは全く同じような保険料設定になっています。スタンダートプランががん診断給付金が100万円のプランです。イオンカードのプランに比べて若干保険料が高いのですが、先進医療保険金(1000万円)、退院時一時金(10万円)、通院保険金(1日5000円)などの補償がついていますので単純比較はできませんのでご注意ください。

これらの保険は掛け捨てのがん保険の中でも無駄な補償を削って、オンラインでの申し込みなどに特化していることで保険料がとても割安に設定されています。上述したように60歳までにがんになる可能性はとても低いのですが、それでも何らかの補償を割安に確保しておきたいという人にはおすすめの保険かと思います。注意点としては、どちらも保険料が上昇していきますので、長期で入り続けると、補償額の100万円に近づいていってしまいますのでどこかで終身型のがん保険(保険料が変わらないプラン)などに切り替えることも検討してもいいと思います。例えば、70歳以降の保険料はイオンカードのプランで月々13,410円、ANAのプランで月々15,750円と非常に割高です。

がん保険は介護保険料控除の対象になる

保険料控除は、生命保険料控除、年金保険料控除、介護保険料控除に分けられ、最大で合計12万円までの所得控除ができます。所得税率23%であれば27600円の所得税が節税できます。(これにプラスして住民税も節税できます)がん保険でも特定の要件を満たすものはこのうち介護保険料控除の対象になりますので、うまく活用すれば節税効果も期待できますので、ご検討されるがん保険が介護保険料控除を利用できるか確認するのが良いでしょう。

40代半ばから50代以降は終身型の補償も考える

50歳以降はがんに本当になってしまう確率が高くなります。したがって上述したような掛け捨て型のがん保険の保険料がかなり高くなっていきます。また掛け捨て型ですので、健康であった場合でも、何もプラスはありません。イオンのプランに30歳で加入したケースを考えていましょう。

30代前半保険料: 390円✖️60ヶ月=23,400円

30代後半保険料: 660円✖️60ヶ月=39,600円

40代前半保険料: 1170円✖️60ヶ月=70,200円

40代後半保険料: 2050円✖️60ヶ月=123,000円

50代前半保険料: 3270円✖️60ヶ月=196,200円

50代後半保険料: 5110円✖️60ヶ月=306,600円

60代前半保険料: 7270円✖️60ヶ月=436,200円

60代後半保険料: 10390円✖️60ヶ月=623,400円

70歳の誕生日の前の月まで支払いを続けると1,818,600円もの支払いになってしまうのです。100万円の補償を得るために180万円支払うのは意味がわからないですね。なのでこれらの保険については加入しても50歳までの万が一を安くカバーするための保険かなと考えています。

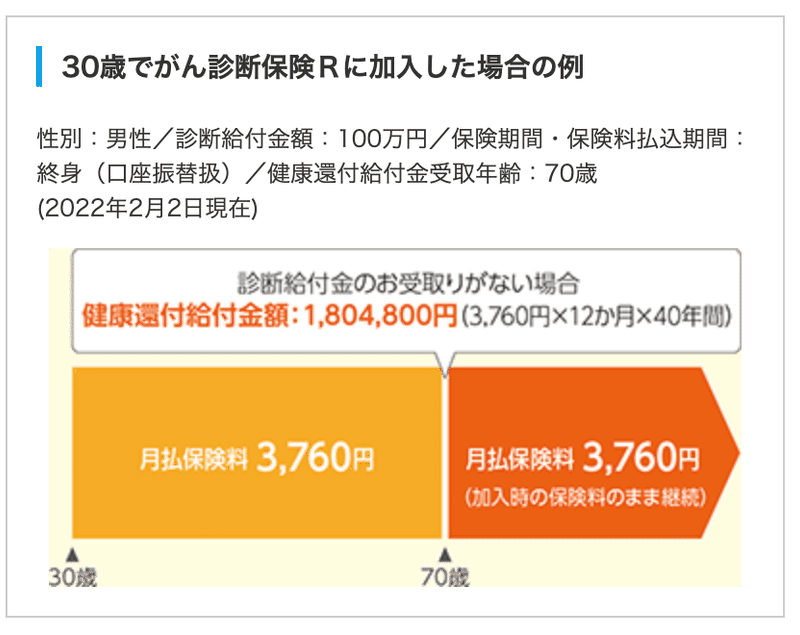

50歳以降についても、貯蓄ではなく、がん補償を保険でカバーしたい場合におすすめの保険が東京海上日動あんしん生命のがん診断保険Rです。この保険の特徴は、掛け捨てと貯蓄型の特徴が両方反映されている点です。

例えば、30歳で同様にこのがん保険に診断給付金100万円で加入したケースを考えてみましょう。30歳から70歳になる前の月まで月々3760円を支払うと、合計で1,804,800円が支払うことになります。イオンのプランは若い時は安く年齢を重ねると高くという仕組みでしたが、東京海上のプランでは若い時から変わらず40年間同じ金額を払うことになります。

最大のメリットは、70歳の時に生存していれば、それまでに払った保険料が全額戻ってくるという点です。70歳時点で生きていれば(かつ一度もがんと診断されていなければ)、それまでに払った保険料(+補償)は一旦チャラになって、それ以降(70歳以降)に改めて掛け捨て保険に「安く」入れるということになります。イオンカードのプランもANAのプランも70歳以降は月々の保険料が1万円を超えていましたが東京海上のプランなら3760円で抑えることができます。また、保険料の一部は、先述した介護保険料控除の対象になりますので節税効果も期待できます。

注意点としては、①70歳までに解約すると半分くらいしか戻ってこない(ので、余裕資金で70歳までは絶対に必要にならないお金の範囲で加入べき)②がん以外の死亡時などには保険金は出ない(ので純粋な意味での貯蓄ではない)というところでしょうか。例えば上の例で69歳にがん以外の病気で死亡した場合は約180万円は全く戻ってこないということになります。(がん診断されて死亡した場合は、少なくとも100万円は支払われます)

保険なので100%美味しいプランはなかなかないと思いますが、健康でいるインセンティブも働きますし、70歳以降のよりがんになる確率が高まった際に割安な保険料でカバーできるメリットはあるかと考えています。

まとめ

年代ごとのがんに対する備えの考え方をまとめてきましたがいかがでしょうか。私は、若い時はがん保険は基本必要ない考えです。家族を持ち、守るものができたら掛け捨てでがん診断給付金100万円程度の保険を検討してもいいと思います。また住宅を購入するタイミングで住宅ローンに付随する保険に(二重ではなく)切り替えるのがいいでしょう。40代半ばから50代以降においては掛け捨て型+保険料が変更されるタイプのがん保険は割高になりますので、がんになった場合の補償をそれまでの貯蓄ではなく、保険でカバーしたい方(もしくは若干でも保険料控除で節税したい方)は終身型の保険を検討してもいいと思います。

保険は、入らないといけないものではなく、万が一をカバーするものですので、貯蓄が十分であれば入る必要はありませんが、ライフプランの中でうまく活用することをご検討いただければと思います。

ファイナンシャルプランニングサービス

このブログで記載してあることについてより詳しく意見交換を希望される場合はDMいただければ対応いたします。お気軽にご連絡ください(有料となる場合があります)

よろしければお気持ちだけでもサポートいただけると記事作成の励みになります。 You can support me and my articles by tipping from here. I really appreciate your support.