日本税収推移の考察

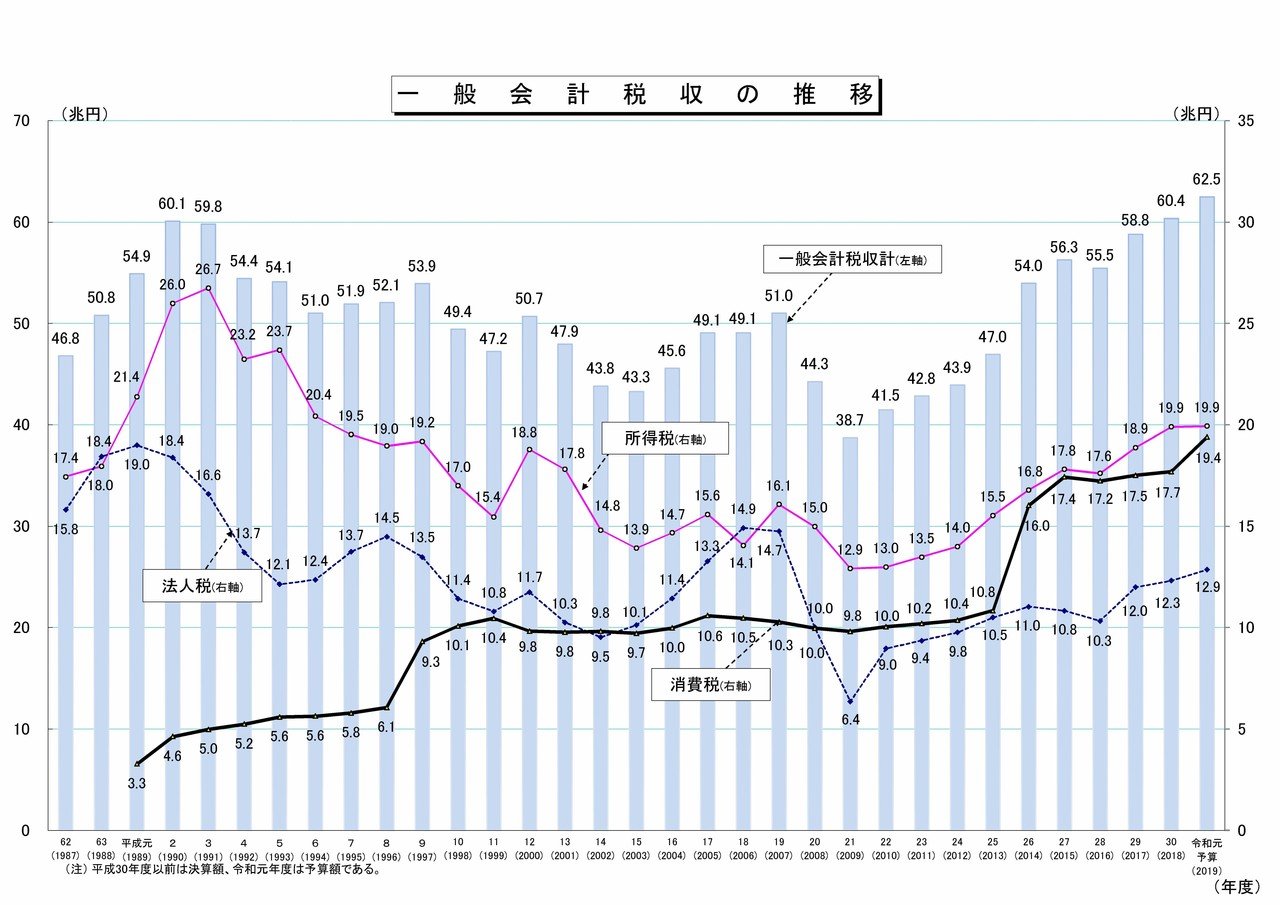

一般会計税収の推移 https://www.mof.go.jp/tax_policy/summary/condition/a03.htm

財務省が公表している『一般会計税収の推移』を見ると、所得税・法人税・消費税の3つが税収の柱として記載されている。ここではこのグラフを元に、それぞれの税収とその構成比について読み取っていきたい。この記事の結論は以下の通りであり、それらを順を追って説明していく。

①所得税収は、減税と所得中央値と納税者数の2つの激減により減少していたが、近年では持ち直している。所得中央値は激減したが平均値はそのままであり、中間層の減少と、より高額な所得者が増加が推察できる。

②消費税収は景気よりも税率に大きな影響を受け、増加の一途を辿っている。

③法人税収は景気の影響を大きく受けるが、減税によって近年の企業の増益に対してあまり増加していない。

④税収の構成比をみると、消費課税では既に日本は消費税率が20%のイギリスやフランス並であり、これ以上の増税は望ましくない。

⑤税制も、コロナ後に向けた新しい方針が必要になる可能性が高い。

【所得税】

所得税の税率の推移(イメージ図) https://www.mof.go.jp/tax_policy/summary/income/033.htm

所得税は昭和49年(1974)に最高75%となったが、平成19年(2007)には37%まで減税され、これに合わせるように所得税収も徐々に減っていった。その後、2009年を底として徐々に税収は増えていき、平成27年(2015)に45%まで引き上げられ現在に至っている。

平成7年 国民生活基調 https://www.mhlw.go.jp/www1/toukei/ksk/htm/ksk021.html

平成21年 国民生活基調の概況 https://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa09/dl/gaikyou.pdf

平成30年 国民生活基調の概況 https://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa18/dl/10.pdf

国民生活基調( https://www.mhlw.go.jp/toukei/list/20-21kekka.html )という厚生労働省が毎年行っている調査から所得金額を階級別にしたグラフを、一番古い調査の平成7年(1995)、所得税収が最も少ない平成21年(2009)、最も新しい平成30年(2018)で抜き出した。最も目を引くのは収入の中央値( 昇順で並べた時の中央に位置するデータ )が平成7年の545万円から、平成30年の423万円へと大幅に下がっていることで、これによりグラフの形がつぼ型からピラミッド型へ変形している。

このような中央値の大幅な減少がありながら、平均値は545万円(平成7年)から551万円(平成30年)へと増加しており、いわゆる中間層の減少と、より高額な所得者層が増えていることが推察されるのも気になる特徴の一つだろう。

国税庁 長期系列データより作成https://www.nta.go.jp/publication/statistics/kokuzeicho/jikeiretsu/01.htm

国税庁のデータから作ったこの納税者数のグラフを見ると、平成10年(1998)に納税者数が約200万人という大幅な減少をしているのが特徴的である。これは、1991年のバブル崩壊による税収減を補う為、前年の1997年に消費税が5%へ増税され、それに伴う不況により山一證券や銀行の倒産などが起こった為と思われる。減った納税者は一旦800万人を超えるまで持ち直すが、2008年のリーマンショックの影響からか再度減少していき、現在は約600万人で落ち着いている。

以上のように所得金額中央値の減少と納税者数の激減が原因となって、平成3年(1991)に26.7兆円を記録した所得税は15兆円前後へと減少していったが、近年では約20兆円へと持ち直している。

【消費税】

最初の税収推移グラフをみると、3%の消費税が導入された平成元年(1989年)、5%となった平成9年(1997年)、8%となった平成26年(2014年)、10%となった令和元年(2019年)にはそれぞれ消費税収が急増している。

国民経済計算(GDP統計)より作成 https://www.esri.cao.go.jp/jp/sna/menu.html

消費税の課税対象として内閣府による民間最終消費支出を参考にすると、2008年のリーマンショックによって減少が見られるものの、2013年までは増加傾向でそれ以降は停滞している。これにより、消費税の課税対象は景気の影響を受けにくく、同様に消費税も景気の影響を受けにくい税だと言えるだろう。

以上から、消費税収は景気の影響が少なく、税率の増減が大きく影響する税だと言える。

【法人税】

年次別法人企業統計調査 概要 より ://www.mof.go.jp/pri/reference/ssc/results/h29.pdf#search='%E7%B5%8C%E5%B8%B8%E5%88%A9%E7%9B%8A+%E6%8E%A8%E7%A7%BB'

法人税の課税対象として、財務省の法人企業統計調査から経常利益の推移グラフを参考にすると、平成21年(2009)からの利益増加に対し、平成20年(2008)に6.4兆円だった法人税収が翌年では9兆円へ回復しているが、それ以降はゆるやかな増加であり、あまり対応していない。

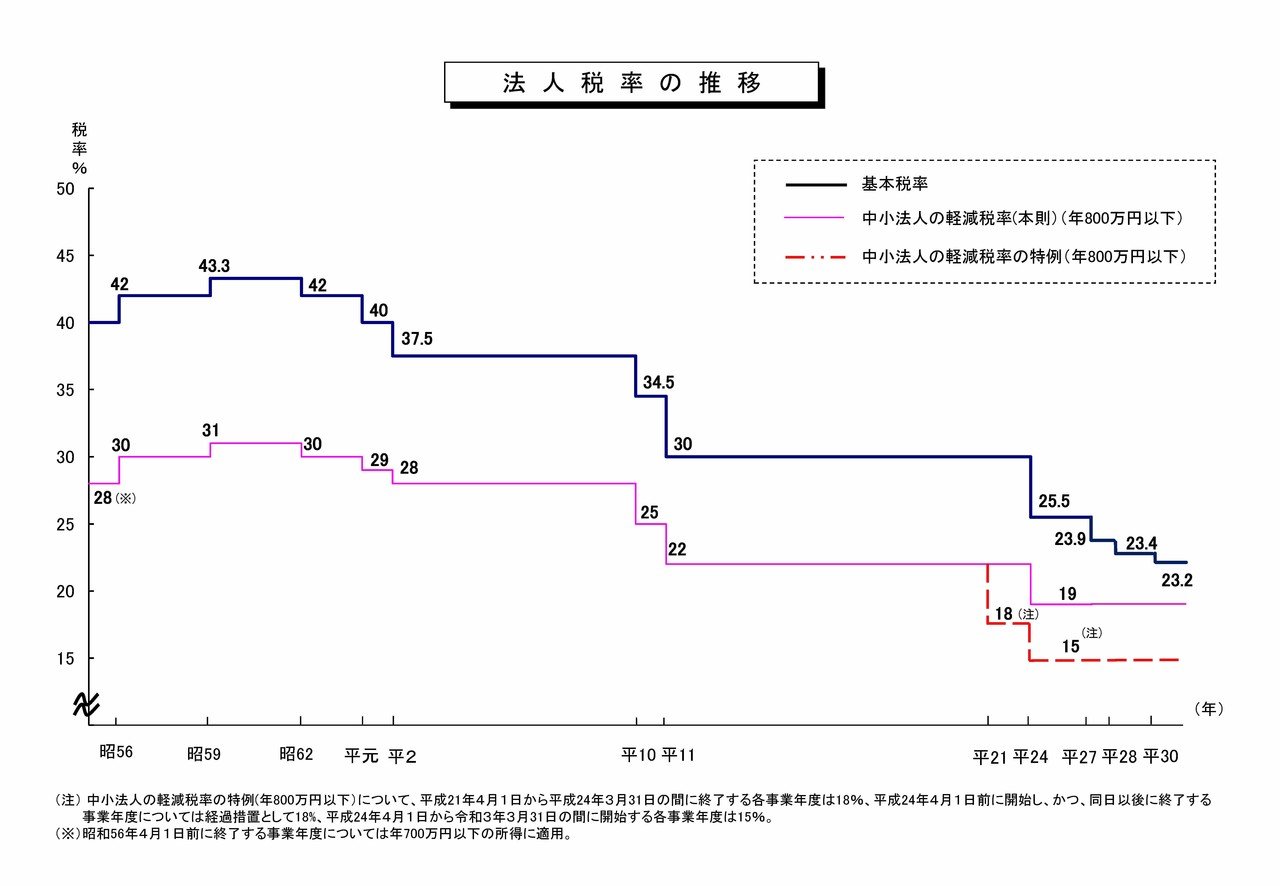

法人税率の推移 https://www.mof.go.jp/tax_policy/summary/corporation/c01.htm

法人税率の推移を見ると、平成元年(1989)には40%だった法人税率が少しずつ減税され、現在は23.2%になっている。特に平成24年(2012)以降は細かく減税されており、平成21年(2009)以降の経常利益増加の効果が抑えられた為、法人税収があまり増加しなかったと思われる。

法人税の課税ベース https://www.mof.go.jp/tax_policy/summary/corporation/c01.htm

ちなみに、法人所得税への課税対象は法人の「所得」である。会計上の儲けは「利益」、法人税法上の儲けは「所得」と呼ばれ、この違いは法人が持つ株への配当金などを除している事等に由来する。配当金はそもそも源泉徴収により既に課税されており、二重課税を防ぐ為にこのような措置となっている。

【税収構成比と税制改正方針の推察】

所得・消費・資産等の税収構成比の推移(国税+地方税) https://www.mof.go.jp/tax_policy/summary/condition/a03.htm

財務省による平成の約30年間における税収構成比の推移をみると、消費税の割合は倍増し、法人所得税がその分減っている。額で見れば消費税は4.6兆円(平成2年)から19.4兆円(令和元年)と4倍近くになっているが、法人税は18.4兆円から12.9兆円へと減っている。

ただし、平成23年(2011)の構成比をみると、消費税と個人所得税の割合が約31%とほぼ同じになっているが、最初の税収グラフをみると所得税は13.5兆円、消費税は10.2兆円となっており同じ額にはなっていない。これは、消費課税には酒税や揮発油税等も含まれているからであり、消費税≠消費課税であることに注意したい。

OECD諸国における所得・消費・資産課税等の税収構成比の国際比較 https://www.mof.go.jp/tax_policy/summary/condition/a03.htm

この表はOECD諸国中の税収内訳を順位づけしたものである。これを見ると日本は法人所得課税の順位が高く、消費課税の順位が低い事が読み取れる。財務省はこれらの税率を諸外国と合わせる為に、消費税増税と法人税減税を目指していると思われる。

所得・消費・資産課税等の税収構成比の国際比較 https://www.mof.go.jp/tax_policy/summary/condition/a03.htm

しかしながら、2016年での税収割合の国際比較から消費税をみると、日本が34.3%でイギリスやフランスが約40%であるが、消費税が10%となり法人税も減税された今では、ほぼ同じ割合になったと見てよいだろう。この税収構成比を無視し税率をイギリスやフランスのような20%にすると、法人所得課税に比べてかなりの重税ということになりかねないだろう。

また法人税パラドクスという、実効税率の引き下げによって逆に法人税収が増加するという現象を引き合いに、法人税減税を求める主張もあるが、法人税での考察の通り、日本では法人税の減税によってそのまま税収が抑えれており、この効果は薄いと思われる。

【まとめ】

以上のように所得税・消費税・法人税・税収構成比をそれぞれを見てきたが、改めて一般会計税収の推移のグラフを見てみよう。バブル崩壊直前の平成2年(1990)に60.1兆円となった税収は、平成21年(2009)に底となる39.7兆円となり、令和元年(2019)には最高額の62.5兆円となった。

消費税は増税ごとに増収、所得税は景気の影響を受けながらおおよそ同じ水準の税収である。法人税も景気の影響をうけ、好景気時では所得税を上回ることもあったが、リーマンショック(2008)以降の減税によりどれだけ好景気でも所得税を上回ることは難しい水準となっている。比較的景気の良い近年においてこれならば、不景気となれば法人税収が過去最低を記録するのは必至だろう。

2020年初頭からはじまった新型コロナウィルスによって、経済は極度の停滞をしており、所得税と法人税の減収は免れない状況である。リーマンショックのあった2009年を参考とするなら、消費税収の構成比は50%を超えていくだろう。

【所感】

バブル崩壊(1991)の直前には景気の引き締めも狙った消費税の導入(1989)が行われたが、代わりに法人税と所得税の減税が行われており、これがバブル景気への最後の加熱とその崩壊へのひと押しになったと感じる。

その後の消費税が5%へと増税された1997年では、山一證券の倒産や通貨危機も相まって政治と経済が一気に不安定化し、自民党が野党になる遠因となった。2020年現在の状況はこの時の様子に酷似しており、対応を誤れば、同じ様に政治の不安化と長い不景気を招くことになると感じる。

増税とコロナ騒動による景気の急速な冷え込みという現状は、消費税減税の理由としてこれ以上の状況は無い。ここで消費減税されないなら減税を行わない強力な前例となる為、消費増税し続ける未来を防ぐよう減税措置を求めたい。

景気にあまり左右されない財源を財務省は欲しており、それが消費税への割合増加、法人税への割合低下を求めているようにみえる。しかしながら、コロナ後の税の減収と消費税割合の急増を推定すると、税制においてもコロナ後の新しい方針が求められるだろう。

この記事が気に入ったらサポートをしてみませんか?