ランダル・レイ_基調講演20210122_日本語同時通訳の書き起こし

2021年1月22日

基調講演 “Has Japan Been Following Modern Money Theory Without Recognizing It? Yes. And No.”同時通訳を書き起こし

経済学者/バード大学教授 兼 レヴィ経済研究所 上級研究員 ランダル・レイ

※この文章は日本語同時通訳を書き起こしたものです。

現代貨幣理論とコロナ危機

日経ビジネスイノベーションフォーラム

基調講演

https://channel.nikkei.co.jp/d/?p=mmttheory&s=3015

パネルディスカッション

https://channel.nikkei.co.jp/d/?p=mmttheory&s=3021

はい、ありがとうございます。

そして今日は、ご招待いただきまして主催者の皆様にお礼を申し上げたいと思います。

そしてまた、今日視聴されているみなさんにもお礼を申し上げたいと思います。

ありがとうございます。では私の方から画面を共有させていただきます。

私のお話ですけれども、この現代貨幣理論がいったい何ができるのか、つまりこの新型コロナの環境下で一体どんなことができるのかということをお話していきたいと思います。

また、もう一つ強調したいのが、我々はいくつかのパンデミックに見舞われている時代なのだということなのです。新型コロナだけではありません。おそらくこのようなコロナ、あるいは新しいパンデミックというのがあると思います。それ以外にも様々なパンデミックというのが起こり得ます。私たちが直面している様々な課題というのが、すべて話はしませんけれども、バイデン新大統領が二日前に就任されました(が)、かなり同じようなことをおっしゃっていました。いくつかの課題があるのだということを新大統領もおっしゃっていました。

「人類は文明が始まって以来の大きなチャレンジに見舞われている」ということを言及していたと思います。

少し愉快なのは一年前、MMTと言うのがニュースに上りました。そしてほとんどの政策立案者、そしてまた中央銀行、そしてまた金融関係者、が言っていたのは「MMTというのは非常にクレイジーな主張で決してMMTに従うべきではない」と言うことを言っていたのですけれども、世界中に新型コロナが蔓延したため、この主張として変わってきているわけです。MMTをここで採用しようということになってきているわけです。新しい方法で、MMTは、我々、この新型コロナへ対応ができる、と。

中央銀行が単にヘリコプターマネーをどんどんと発行する。そして経済を回すだけでなく、それに頼らなくてもいいのだということを言い始めて、もうみんなMMTをじゃあ推奨していこうというわけです。

しかし、もう一つ、「我々がMMTを使うのは危機時だけだ」ということも言っています。非常にやっぱり危険で、高いインフレ率につながり得る、と。

そしてそうするとハイパーインフレというまさにジンバブエと同じような状況になってしまう、と。

しかしMMTの推進論者というのはそれに反対意見を述べています。

まず最初、さっきおはなししましたけれども、我々が直面している危機というのはcovidだけではありません。複数のそして持続的なパンデミック、様々な危機に直面しています。危機は終わりません。

そして二つ目として、MMTが実際に推奨しているのは、この現代の政府支出の方法は一つだと、現代の政府はとにかくその中央銀行を通じて、買い入れ(?)をするということなのです。

それ以外に支出はないと言っています。中央銀行によって政府は民間銀行に対して与信をすることができます。

そしてさらには、民間銀行は政府支出を受益者に対して与信するわけです。これは現実を話しているだけです。危機であろうがなかろうが、現実のお話です。

つまりこのような形で政府は支出をするわけです。決して政策提言ではありません。そしてこれには、やはりいろいろなことが示唆されます。こういった危機に対応しなきゃいけない、しかしMMTは決して新しい方法でファイナンシングをするものではない、と。

我々はこういったところに、政府、政策のスペースがあるのだということを私たちとしては提言しているだけなわけです。

我々が今やっていることと言うのはいろいろな方法で今のこの政府の財政をみております。いわゆる正統派の見解としては、いわゆるネオクラシカルなエコノミクスが言っているのは、新古典派ということになると思います。

まず最初、政府は税金を取って、つまり政府には税収が必要だと、税収がなければ支出はできないという風に言っています。もちろん、特に不況期には借入もいいでしょう。政府としてもやはり景気刺激あるいは財政刺激が必要です。しかし借入と言うのは非常に危険です。なぜかというと、いくつかの問題が起こりえるからです。

少し技術的な話になっているかもしれませんが、エコノミストでなければそんなにこれを理解する必要はないと思います。

まず最初の条件として必ず、その名目成長率、成長率が金利を上回ってなくてはいけません。つまり、国債を発行する、その国債金利を上回ってなければいけません。

あるいはですね、例えば金利の支払い、債務に対する金利支払いというのがどんどんと増えていって、実は、この、経済の成長を上回ってしまう。そうすると、言ってみれば債務不履行、デフォルトと言うことになるわけです。

二つ目の問題として、政府の支出というのは成長率をおさえます(?)さらには金利を上げうるのです。この成長率というのは落ちて、そして金利があがるということになりえます。

ですので、これは、もしかしたら持続性という意味において問題になりえるかもしれません。

三つ目としてこの赤字を出すということによって、つまり孫の世代に負担が増えるわけです。最終的に今私たちが出している赤字の債務を払うのは孫だということで負担が後世に引き継がれてしまうわけです。

ということで借入によって、最終的には長期不況になり、そして成長率が非常に鈍化するということになります。

そして最後に、もちろん貨幣発行をすることはできます。それでファイナンシングをする。そして支出をするということはできますけれども、この中で一番危険なのはこのアイデアです。これによって、非常にハイパーインフレという状況になりえるからです。

これは教科書で教えられている話です。しかし、そういったいわゆるこれまでの古典派のエコノミストが言っているのは、明確に、これはでも実は、真実ではない。

ポール・サミュエルソンは、マーク・バラードの74年のインタビュー、この引用を読み上げることはしませんけれども、皆さんインターネットで見ることができます。ビデオを見ていただきますと、ポール・サミュエルソンというのは、著者で、もっとも使われているいわゆる経済学の教科書を書いた、したためた方です。私の親の世代が読んでいた、皆さんのおじいさん、おばあさんの世代が読んでいた教科書を書いた人なのですけれども。

あの、秘密を守れると、この、財政を均衡させるというのは、実は古い時代の迷信なのだと、つまり政治家、さらには国民を、少し脅かして、そしてちゃんと規律正しく行動させるようにすると。

そして、あまりその政府にそんなに支出を別にお願いしないようにするということ。

そしてまた、FRBの議長、2人はこのように言っています。バーナンキ議長がFEDの議長を務めていらっしゃったときに、中央銀行のプロジ(?)としてはとにかく、債務を何十億として実際にはこの税金をつかってそれを払うのですかと聞かれたら、「いえ、違う」と「とにかくコンピューターに打ち込んで、実は口座の拡張をすればいいんだ、と。振り替えをすればいいだけなんだ。」というふうに彼は答えたのです。

つまりコンピューターにそれを入力して、その口座の残高を上げればいいのだ、というふうに言っています。

グリーンスパン議長は、アメリカの政府は支払いをする。つまり社会保障費、我々のシステムとして、例えば引退をした人たちのための保障費なのですけれども、「そのために我々ははらうのですか?」といったら、「いえいえいえ、私たちは常に、お金を持ってるわけだから、我々、その、政府債務に対する債務不履行の可能性はゼロなのだ」というふうにグリーンスパン氏は言っています。

では、ここからMMTの理論をお話していきたいと思います。完全に違う視点なわけです。

まず私たちが言っているのは、まず最初、支出をしてから税金をとるということなんです。税金を取ってから支出をするのではなくて、まず最初に政府が支出をしてから税金を取るのです。

これはこの自分たちのところで自国通貨を発行する政府であればそうなのです。

例えば、手品師みたいなものです。例えば、マジックショーにいきますよね。そして私たちはもちろん、マジシャンがこの帽子からウサギを出すとびっくりするようなふりをするのですけれども、もちろん当然ながら、このショーが始まる前に、ウサギはいたはずです。

要するにウサギを入れてなければ出すことはできません。これが実際に税金でも同じことが言えるわけです。中央銀行が実際、政府の赤字に対して、資金を提供するときには銀行の預金をマイナスして税金を支払っているわけです。と言うことで、これが唯一、準備金、つまり財政支出をして、そして、中央銀行が、資産を買い入れる、あるいは貸し出しをする。

すべてのリザーブというのは必ず政府からとんなきゃいけないと。そうしないと税金をしはらうことはできない。

まず最初に、まずウサギを入れないといけないわけです。そうしないとウサギを取り出すことはできないからです。・・(音飛び)

・・収入とそして漏出というジョン・メイナード・ケインズの理論なんだと思います。つまり所得の注入、これをまず経済に注入しなければ、その所得が経済から流出することはできない。つまり注入が所得を生み、そしてそれがその漏出、流出、の財源となると。

教材のもっとも有名な例というのは、Iつまり投資が、貯蓄の前、Sの前に必ず行われねばならないという例です。

投資は乗数を通じて所得をあげます。皆様、経済理論を学んだ方々はご存知だと思います。

そして貯蓄は、所得が上がると同時に上がり、そしてこれは投資を引き上げたことによる結果であり、その二つは同等である。

それから政府の支出と税金についても同じ関係があるわけです。つまり政府の支出が、Injection、注入、Gであり。これが所得を引き上げ、その所得に対してT、税金が課税される。つまり政府の支出というのは必ず納税より前に行われなければならないということです。

政府の支出というのはたった一つの形態しかとりえません。これは先ほど言いました。まず議会、国会、がその歳出権限を与える。そして財務省が小切手を切る。あるいは、最近は電子的な決済をするのでしょうけれども、小切手を切るわけではない。そして中央銀行が民間銀行に準備を与信することで換金決済をする、と。小切手の決済をするわけです。これがすべての支出の形態です。そして、年度が終わったときに財政収支が黒字か、あるいは均衡しているか、赤字であれ、この支出形態は変わりません。実際、政府が赤字を出しているかというのは年末にならなければわからないわけです。

つまりわたくしが申し上げたいのは、この使われている手順、つまり支出を賄うための手順、あるいは手続きと言うのは、財政収支如何によっては影響を受けない。財政収支というのは実際に決済をしてみて初めて事後的にわかるということなのです。

さらに、貨幣がインフレを引き起こすわけではない。ミルトン・フリードマン、そしていわゆるマネタリストというのは何十年も使って我々を説得しようとしました。つまり貨幣によってインフレは起こると説得しようとしたのです。

でもそれは真実ではない。ただ、支出の過剰はインフレを引き起こし得ます。でも誰が支出しているかは関係ありません。わたくしの同僚ステファニー・ケルトンが言っているとおり、レジ、キャッシャーというのは差別をしないのです。政府、あるいは民間であれ過度の支出がインフレを引き起こすのだということです。

ケインズは1936年の著書の中でこう言っています。「真のインフレというのがおこるのは完全雇用を達成したあとである」と、「そして、完全雇用を達成したら、インフレを避けるために、増税をする、あるいは歳出を引き下げなければいけない」と。

ただ、インフレのほとんどというのは完全雇用を達成する前に発生しまして、彼はこれを「セミ-インフレ」と呼んでいました。これは需要過多によって引き起こされるわけではない。そうではなくて、例えば経済のボトルネックですとか、あるいは価格決定力、とかモノポリストとか、あるいは寡占とか、あるいは強い労組、労働組合などによって、セミ-インフレはおこります。

ただ、彼は「緊縮財政、つまり総需要を削減する、のが実はそれに対する対抗策かどうかはわからない」と言っています。

例えば一例として、OPECが1970年代の初めに、原油価格を3倍に引き上げた時、これはケインズが言うところの、セミ-インフレかもしれません。

原油価格が上がって、それが他の物価に波及する。アメリカがこれに対して財政緊縮策をとりました。で、ケインズは、「それは間違っているアプローチだ」と言うでしょう。でも日本はどうしたか。日本は逆にエネルギー効率を上げたのです。省エネをしました。つまり日本はアメリカよりも2倍も省エネ国家になりました。エネルギー効率を高めて、そしてそれで原油危機、石油危機に対応した。これが正しいアプローチだったと思います。ただインフレが過度な支出によって引き起こされたときのみ、つまり、ケインズが言うところの「真のインフレ」のときのみ緊縮財政をとるべきで、そうではなければ、インフレの原因に直接、対応するべきだと、言うのがわたくしの理論です。

MMTというのは「赤字、財政支出を増やせ」という提案ではありません。そうではなくて、アバ・ラーナーの機能的財政論に追従しています。つまり財政政策というのは機能的であるべきである、と。

そして、追跡すべきは、目的とすべきは、完全雇用、穏やかなインフレ、そして持続可能な成長である。

さらに、考慮すべき問題としては格差の是正、それから環境持続可能性であると。

こういったことはすべて公益と呼ばれるものであり。そして、それらの課題にたいして対応するために、財政政策をとるべきであると。

また、財政収支というのは事後的に決まるものです。裁量によって決まるものではありません。政府は黒字をだそうとか、赤字をだそうか、あるいは均衡させようか、決めるわけではない。自分で決められていると政府は思っているのですけれども、実は政府は制御できていない。コントロールできていない。その理由はあとで話します。

日本は高水準な財政赤字と政府債務を持続してきました。それはMMTの政策提言を踏襲しているからではない。実は日本はMMTの提言とは逆のことをやっています。日本はあまりにも赤字、そして債務、を懸念している。しすぎている。だからこそ皮肉にも、これだけ高水準の赤字と債務、を発生しているわけです。もし財政収支ではなくて、そして機能的財政に目を向ければ、もっと赤字は小さくなるはずなのです。

でも、日本の経験というのは、MMTの主権国家の財政赤字とそして負債に関する、そのいろいろな主張と言うのを裏付けています。つまり、赤字は必ずしもインフレにはつながらない。国債、債券市場、は政府債務に対して債務不履行を強制できない。そして国債金利、あるいは利回りというのは主に中銀政策によって決定されるものであり、市場が決定するものではないという、この三つです。

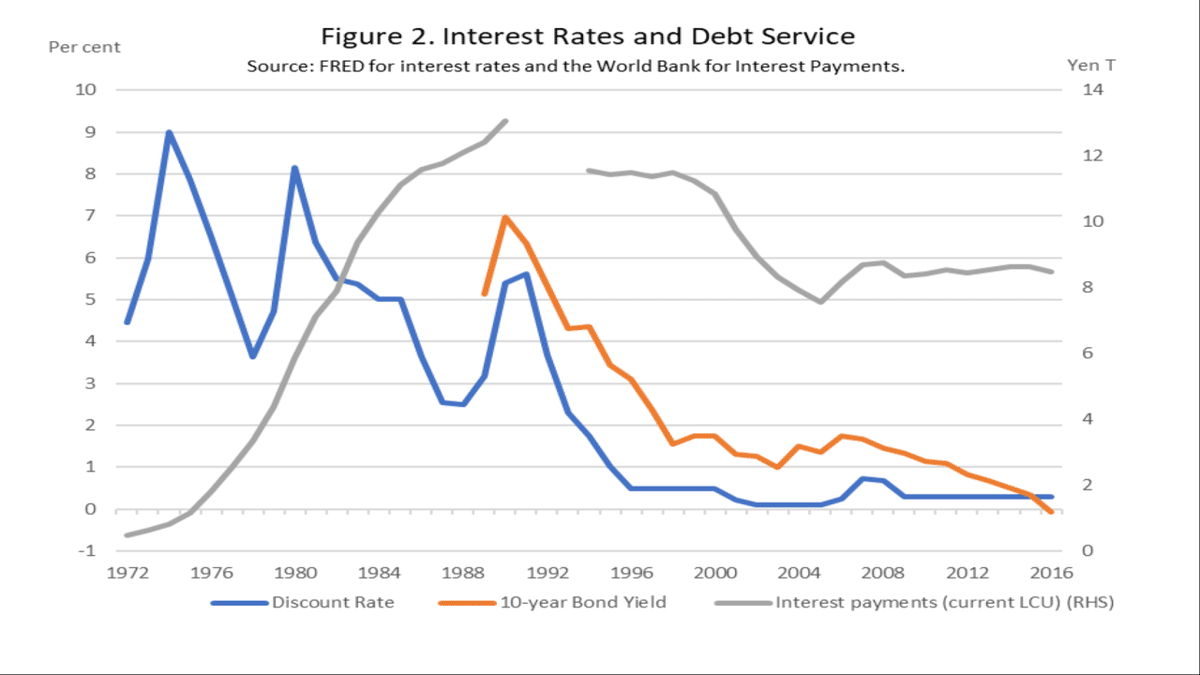

あとはグラフをご説明したいと思います。もうちょっと詳しく知りたい方は私の論文を読んでください。これが日本の状況です。まず青の線、これは政府総負債のGDP比が大きく伸びています。GDPの50%であったのが、今はGDPの250%まで増加しました。

つまり、負債比、債務比は増えています。で、正統派経済学ですとこれはインフレにつながるはずです。ところがオレンジの日本のインフレを示していて、明らかにインフレは上昇していません。日本はだいたいゼロインフレぐらいです。また、金利も押し上げていません。金利、これは灰色の線ですけれども、これは実際下がっています。それも大きく下がっています。今はだいたい日本の金利はゼロぐらいの水準です。つまりここでわかるのは。正統派経済学者の大きな政府債務、それから赤字の経過というのは間違っているということです。

それから、金利と債務返済を見てみますと。金利、利払いつまりグレーの線ですね。これが下がって、そして水平、横這いになっています。一方金利というのは、大きく下がっています。だいたいゼロぐらいまで下がりました。で、金利が低下したことによって、債務は返済額が減っているわけです。ただ、債務比率がこれだけ伸びているにも関わらず、返済額は減っている。つまり、政府による利払いというのは、中央銀行が決定しているということを示しているわけで、そして中央銀行が金利を低く抑えれば、その債務比率が上がったとしても金利は低迷するということを示しているわけです。

では、なぜ日本がMMTの提言に従っていないとわたくしがいうのか、それは、日本がいままでとってきたのはストップ・ゴー・ストップ政策だったからです。

少なくとも不動産バブルがはじけて以来はそうでした。

それ以降、日本は景気後退に出たり入ったりしていて、そして平均成長率は低迷しています。

リセッションに入ると、財政刺激を限定的に拡大して、そして景気回復が始まると、刺激をやめて、そして税金を引き上げる。多くの場合、消費税の税率を引き上げて、そして赤字を埋めようとする。ところが税率を引き上げたことによって、経済がまた後退し、そして赤字がまた増えると、赤字は税率が上がるにしたがって、景気が落ちるので、減るのではなく、赤字が増えていきます。

つまり日本は慢性的な赤字、そして債務を抱えているのは景気の経済成長率が低いからです。で、その理由は財政刺激策を十分長く持続して、景気が回復軌道に乗るまでまてないからなのです。

私が常に言うのは、赤字には二つの道があると言っています。

一つが醜い道、もう一つが、わたくしが呼ぶところの美しい道です。きれいな道です。

残念ながら日本は、そして日本だけでなくほとんどの国がそうなのですけれども、通常日本の赤字というのは醜い道を通ります。Aという地点からまず始めます。Aというのは穏やかな成長率、赤字も低いレベルです。経済がリセッションに入ると、B地点に移行します。つまり成長率がマイナスになり、そして税収が下がる、結果として赤字比率、つまり赤字対GDPの比率がBという地点まで上昇するわけです。

で、この赤字は、リセッションの下限(加減?)となり、そしてその後、景気の回復が、増える。そして、政府の赤字支出が増える、そうなるとCという地点に来ます。Cでは成長率は上がる。そして税収があがる。そして徐々にDという地点に下がるわけです。Dというのは成長率が高く、そして赤字が低いというレベルです。

一方美しい道、赤字の美しい道というのは直接ポイントAからCに移行するというやり方です。そのためには、例えばグリーン・ニューディールのプログラムとか、を使って、景気刺激策をとり、そして成長を引き上げ、そして税収をある程度まで引き上げることによって、赤字も上がるけれども、ただその赤字は経済の成長を加速し、そしてCからDに移行するにしたがって、赤字が下がるというやり方。これが美しい道です。ただ、これは概念であり、抽象的な思考です。

そこで、では実際の道、経路、経済の経路を日本とアメリカについてプロットしてみました。このループ・ザ・ループと呼んでおります。非常に複雑に見えるのですけれども、80年から始まっております。リアルGDPとか、実質GDPがだいたい3%ぐらい、そして赤字比率というのがあります。だいたい4%ぐらいでしょうか。そして経済がそれに伴って成長しております。少し、赤い矢印と同様に、少し下がって鈍化しております。だいたいそこから成長率が上がって、そして、赤字比率は下がっていくわけです。90年には、実際には不動産バブルがはじけました。そして経済が鈍化していきます。90年から91年、92年、93年に従ってです。そうすると非常に大きな不況に陥ります。成長もマイナス。そしてさらには赤字が増える、ということ。

そしてどんどんと赤字が増えていきます。経済はそこで回復基調に乗るのですけれども、消費税増税によって、97年増税になりました。それによって、成長率がまた鈍化し、そして不況におち、そしてまた赤字比率はGDP比10%、そうするとまたそれで、経済が疲弊します。2000年には非常に高い赤字比率になっています。

しかし、成長に転じております。非常に高い赤字比率がだんだんと下がってきます。経済が上がってきているからです。そして最終的にはグローバル金融危機はもちろん日本のせいではありませんけれども、アメリカが景気後退、そしてまたそれが世界に広がって、最終的にまた赤字比率が上り、そしてそれに2010年、少し景気は回復しております。

どんどんとその話が進んでいくわけですけれども、今これで成長率がまた下がり、また不況期に入っております。そして赤字比率と言うのは、1%、2%の成長率では赤字比率も下がるという状態です。

大きな赤字によって、成長がそがれています。景気刺激策ではないのです。実際にどこまで行くかということなのですけれども、十分な景気刺激策がないと、経済は再度成長には転じません。

もう一つデータを皆さんにおみせしていきたいと思うのですが、これは部門間のバランスです。こちらはまさに、なぜ、赤字が裁量的ではないのか?と言うことを示しております。この総量レベル、経済の総量レベルで黒字の合計というのは実は赤字の合計にイコールなのです。

なぜかというと収入と支出はイコールだからです。ということで、皆さんの経済のある部門が、黒字であるということは、他の部門が、赤字であるということを、意味します。つまり収入以上に使っているわけです。

なぜかというと、その総量レベルでは、黒字の合計が赤字の合計になるからです。ということで、それを、部門別に分けてみてみたいと思います。そうすることで、まず国内の家計を見ていきます。そして国内の政府収支、そしてまた企業部門、そしてそれ以外のRest of the Worldということで。収支をこの4つのセクターで全部見てみますと。必ずゼロになるわけです中には赤字もあり、そして中には黒字もあり、でも全部の総計で見ますと、それはゼロに等しいわけです。

例えば、経常収支黒字、日本はそうなのですけれども。通常は、その日本が経常収支黒字でありますと、Rest of the Worldというのは赤字ということになります。

家計は黒字です。しかし、企業は赤字、あるいは黒字になっています。この企業が非常にたくさんの投資をしているということになりますと、おそらく赤字に転じているということが考えられます。通常は家計と企業を合わせますと国内の民間部門というのは、全体としては黒字になります。

そして最後に、政府です。政府はだいたい赤字です。これは日本だけではありません。ほとんどのいわゆる近代貨幣の国では政府は赤字です。財政は赤字です。

ということで、家計プラス企業を全体で見ますとその黒字イコール政府とRest of the Worldの赤字に等しいということなのです。

多分、絵で示した方がわかりやすいと思いますので、こちらの絵でお見せしていきたいと思いますが、これが、家計がブルーで表しております。そしてこれ見ていただきますと黒字です。その黒字というのが、日本が経済よかった時には非常に大きかったわけですけれども、最近では少し幅が小さくなっております。グレーがRest of the Worldです。

赤字になっています。なぜかというと、日本というのは貿易収支が黒字だからです。

そして企業部門を見ていただきますと、オレンジなのですが、この企業部門というのは80年代には非常に日本が急成長しておりましたので、その時は赤字でした。

つまり企業が投資をするために借入をするわけです。そしてそれに伴って、成長が促されました。そして、その時点では、企業部門は今度は黒字になっております。

最終的に政府が全体として、ほぼほぼ、80年代最後には、黒字だったのですけれども、通常政府は赤字というところに落ち着いております。

そうすると、この30年を見ますと、企業部門というのは、経済成長には加わっていない。つまり、net savingだからこそ、黒字になったわけです。netでは貯蓄に転じたから、黒字だったわけです。だからこそ、この経済と言うのが、かつてほどの成長をとげられないということなのです。

80年代は、政府は高成長に貢献をしてきました。これとさらには民間投資と輸出とがさらに景気を促しました。しかし、この民間部門というのは、かなりの部分は不動産投機、に依存していました。そしてまたバブルがはじけて、企業部門というのはdeleverageをし、そして黒字になり、最終的にその成長が弱まったわけです。そしてまた、その財政刺激策というのも、非常に小さく、また、過剰に誇張されていた感があります。

そしてまた、回復が弱い時期にすぐやめてしまうということで、非常に今、醜い赤字だったわけです。ほとんどのリッチな国というのは、非常に過剰な金融政策をとっております。

ということで、不確実性という条件下ではあまり、これは効力を発揮しません。財政赤字というのはこれでフロア(?)ということになります。ここで下限ということになりますが、最終的にはここから非常に強力な成長は見られないということなのです。

最初に話しましたけれども、今世界は、非常に大きな危機に直面しております。ほんとに私たちの文明が今、脅威を負っています(?)。ということで、国と国との協調が必要です。金持ちの国ほど協調が必要なのですけれども、なぜかと言えば、こここそが生産の一番の源だからです。そしてまた、環境破壊の源でもあるわけです。つまりほとんどの汚染というのは、先進国から来るからです。

ということで、まず先進国こそこの気候変動に対応していかなければなりません。そしてまた緊縮の時代は終わらなければいけません。

そしてまた、戦争から学ぶべきだと思います。戦争時というのは、国家生産の50%を実は政府によって吸収されていました。そうすることで、この複数のパンデミックに対応していかなければいけないのです。

もちろん民間部門でも役割はありますけれども、協調、調整というのは、政府がやるもので、そしてまた国際間の強調というのも必要だということが言えます。

同じように、つまり戦争とおなじように対応することができます。40年代にケインズがどういう風にその、戦争の支払いをしていくのかということで戦略を立てました。

つまり第二次世界大戦をどういう風にファイナンシングしていくのかということを言ったわけです。ここで引用は読みませんけれども、ケインズが言っていたのは「問題はファイナンスではない、常に資金というのは政府には見つけられる」と、「問題は、我々非常にたくさんのリソースを戦争に投入しなきゃいけないということで。そこから消費財は、生産できない」と。

しかし、完全雇用の経済もみんなが働いて、そして給与をえることができる。そうすると問題は、収入はある、しかしながら、買う物がないわけです。なぜかというと、非常にたくさんのリソースを、戦争に投入しているからです。どうすればいいのか、消費を減らせば良いわけです。

と言うことで、インフレにつながらない、高いインフレにつながらないようにする。三つの原則でした。

まず最初は繰り延べ報酬をする、ということです。今給与をあげる、賃金を上げるのではなくて、それを繰り延べるわけです。つまり、それによって、未来に消費を繰り延べるわけです。

そしてまた、より高い高収入の人に課税をするということ、そうすると、ある程度の消費をしてくれる、だから、その人にたいして課税をすると、お金が必要ではなくって、とにかく消費を今減らしてもらうことが必要なわけです。

そして最終的に、最低賃金の基準というのを低収入のひとに対しては、上げるということです。

ですから一番下の人たち、底辺の人たちに対しては、賃金を上げる、そして中流の人は戦争が終わるまで待つ。そして一番高収入の人に対しては、その収入をある程度減らすということです。

時間が無くなってきましたので、このページ、このスライドは、割愛させていただきますが、私はFagg Fosterの書いたことが非常に好きです。彼はinstitutionalistだったのですけれども、技術的に可能なことは財政的に絶対可能だと彼は言いました。

つまりやり方さえ分かれば、そしてそれをやるための資源、リソースさえあれば、必ず支出はできると彼は言っているわけです。それは「自国通貨を発行していれば」と言っています。

これも手短に行きます。私共はケインズ経済学のアプローチをつかって、グリーン・ニューディールという非常に幅広いベース(?)を持った、グリーン・ニューディールがアメリカにとって、どれぐらい実質(?)になるかの会計処理、会計計算をしてみました。

ドル建てのコストというのは、決して問題ではありません。というのは、私どもは自国通貨を自分で発行できるからです。ですから財源は必ず確保できる、ただリソースが問題なのです。

つまり、必要なリソースが、入手できるか、よりブロードベース(?)、幅広いグリーン・ニューディールを実行するだけのリソースがあるかということなのです。

その会計計算をするためにまず、リソースのなかでも、環境的に持続不能な慣行である、例えばフラッキングとか、あるいは石油の掘削、と言ったような、事業のリソースをシフトして、持続可能な資源、例えば、風力発電所を立てるとか、そういうところにシフトする、というのが正しいやり方です。

つまり、動員できるリソース、グリーン・ニューディールで動員できるリソース、あるいはコロナ対策で動員できる資源と言うものを、まず、特定する。

で、ドルとか円ではなくてつまり金額、貨幣ではなく、リソースの度合いが重要です。

ということで、結論ですが。

手続き、あるいはやり方の変更は不要です。コロナ対策の財源確保のためには、コロナであれ、あるいは格差であれ、あるいは気候変動の影響であれ、こういった課題については、すべて、finance、財源確保はできる。

つまり、中銀とか財務省はすでに、必要な手続きなどをすべて、確立しています。ですから、議会が承認してくれた、権限を与えた支出については、貨幣を発行することができる。

ただ究極の制約要因は、financeではなく、資源です。つまり、政府がコロナ対策、あるいは気候変動対策に支出をする財源をもっているかと言うことではなく、そのリソースが問題なのです。

リソースを解放して、そして、その努力に向けて動員できるかどうかが、鍵であるということです。

それから、三つ目、財政収支というのはいかなる場合も「裁量」の結果ではないということです。赤字の規模を我々が選ぶことはできないのです。それは、その赤字というのは、他のセクターの収支、によって、変わってくるからなのです。

で民間部門が、例えば、黒字を目指すとします。そうすると、自らの貯蓄を削減することになる。そうなると、所得を減らす。そして税収が減る。その結果として、財政赤字につながるわけです。日本の民間部門は今黒字です。そして、企業部門は支出をしていない。結果として、政府の財政赤字が増えるわけです。どれだけ政治家が、収支均衡を望もうとも、財政均衡は国内の民間部門が大きな黒字を抱えている限りは、達成できません。

それから四つ目、金利を決定するのは中銀の政策であり、市場ではないという点です。

つまり、政府の国債に対しては、どんな金利でも、設定できる。それは中銀が完全にコントロールできるはずです。ただ唯一の債権についてのヴィジランテというのは、中央銀行です。日本の中央銀行は金利を、1世代にわたって0%に抑えています。そしてアメリカでもFRBは金利をほぼゼロ状態に、今維持しています。もちろんコロナ、まで、若干引き上げましたけれども、あの金融危機以降はゼロを維持しています。

そして「今後も金利は、予測可能な将来にわたって低位に推移する」ということを新たなFRBの議長が言っています。

そして最後ですけれども、インフレは回避することが可能であると、そのために取るべき政策と言うのは、資源を動員したり、開放したり、することを必要に応じて、できるようにするということなのです。

つまりパンデミックに対応するためにはすべての資源を動員し、完全に活用することが必要になります。

また、望ましくない利用からリソースを解放することです。例えばパンデミックの原因となっているような、そういう活動から、資源を解放することです。

さらに、資源、リソースを追加すること、あるいは、創造することはできます。十分ないものについては、それを創出することができる。つまり、今ある雇用を維持する

そして、リソースを動員し、シフトするということがやるべき政策であって、finance、財源確保の問題ではない。資源の確保が重要なのだということを申し上げたかったわけです。

ということで時間がなくなってしまったので、これで終わりたいと思います。ありがとうございました。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

パネルディスカッション

有難うございます。すべてのプレゼンテーションを拝聴させていただきました。

いくつかテーマがあると思います。日本の場合には企業、それから、家計の部門というのが支出をしていない、と。

で、それによって、いわゆる長期不況が起きている、と。不況があってそして回復が遅い。そして、平均成長率というのは非常に低いという状況が生まれていると。そして、それはもちろんやはり高齢化社会ということが起因するところもある程度はあると思いますし、また、人口減少ということも、労働力が人口として、労働人口減っているわけですから、それもまとめます。

それから、島倉先生がお話になった。おっしゃってましたよね。確かにこの緊縮というのが非常に大きな役割を担ったということをおっしゃっていました。

そうすると疑問として、一体我々に何ができるのか、ポストコロナ時代にもっと、より堅牢な成長を進めるためには何ができるのかということが疑問になるわけです。

単純に、とにかく支出だけをしても、何らいいことはありません。私もある意味、批判的なのです。つまり、とにかく小切手を切って、そして皆さんに1000ドルを渡して、そしたら景気が刺激される、という意見には私は、それによっていい効果は特に日本では生まれないと私も思っています。

消費者は、言ってみれば、限界的な傾向しかないわけですよね。消費に対して。ということで、それはまた後でお話をすると思いますけれども、その消費の性向が非常にしつこい(?)、ということで、それもおそらく落ちていくと思います。65歳になるとおそらく、もう75ぐらいまでしか生きられない。75歳になれば多分あとは85歳までしかいきられないかなということで、どんどんとその心配ごとが増えるわけですね。

自分の資産がはたして足りるかどうかということにたいして心配が増えるわけです。

ですので、その、より、例えば大きな政府によるコミット、日本とか、あるいはアメリカや、両方とも高齢社会を迎えております。ですので、やはりその高齢者にむけて、そのいわゆる、プライベートファイナンスというのを、生活保護というのを、ちゃんとコミットするべきだと思います。

そしてまた、人々に対して、もっと雇用を生む、さっきもどなたかお話してらっしゃいました。これがやはり解決策だと思います。日本のいわゆる長期不況にとって。

失業率については、他の国と比べてそれほど高くないと思いますが、やはり、その雇用の問題というのはおそらく、今、望むところまで行ってないと思います。そしてまた、先ほどの実質賃金の話も出ていたと思います。

これまで、例えば組合がかなり強力だったときには、そして非常にお金を持っている、資本主義の国というのは、圧力を組合に対してかけられたと思います。組合の活動に対して。

先ほど言われた通り、グローバル化の時代には、海外に生産を移転したり、そしてサプライチェーンで、国内の労働者を、置き換えたり、ということができたわけですけれども、今はこれができない。難しくなっている。

結果として、労働組合の力が減っています。ですからそれに代わるメカニズムで実質賃金を上げ、そして少なくとも、労働生産性と同じペースで賃金が上がるようにしなければいけないわけです。

労働組合はしかし、そういった結果を生み出すことができていません。で、その結果を生み出すのはやはり、普遍的な雇用の、あるいは就業保証です。

それによって二つの問題が解決できます。まず第一に、仕事が欲しい人がだれでも仕事を得て、そしてフルタイムまで好きな時間労働できるということを保証します。

つまり人々が、パートタイムの仕事を強制されなくてもすむ。それから賃金とか、あるいは給付とか、そういったものが就業保証プログラムで提供されているものが標準となる。

つまり民間企業もその労働者を維持するために、その水準を達成しなければならない。そうなると、実質賃金が上昇する。つまり生産性ののびと合わせて追認する。

そしてつまり、最低賃金を引き上げ、就業保証プログラムを行うことで以前は労働組合が行っていたような取り組み、しかし今は難しくなった取り組みを、置き換えることができるわけです。

ということで、就業保証というのは政府によるDirected spendingです。すべての人に小切手を与えるわけではない。そうではなくて、仕事が欲しいのに、しかし民間部門で、雇用が見つからないと、仕事が見つからない人のために、すべての人に仕事を与えるということです。

つまり、目標のある支出になります。ですから総支出額というのは、例えば、1000ドルの小切手を全員に送るよりも、ずっと総支出額は下がるわけです。抑えられるわけです。

また、標準型といういのは、やはり最低、つまり低所得者に照準を当てることができるというのは、失業している人々に雇用を提供することができるからなのです。

つまり、これによって、格差の問題にも対応できると思います。格差というのは総需要が下がり、そうして長期的な停滞につながる、というのは高所得者の方が実は消費性向が低いからなのです。

ですから、就業保証プログラムというのは答えの一部です。

また、高齢者に生活保護、生活を保証するというのも一つの答えです。

また、日本の医療制度は大きく削減されたという指摘がありました(島倉原の講演にて)。

日本の医療体制というのは実はアメリカに比べたら、ずっといいと思います。アメリカの方がより脆弱です。もう何千万人の方々が入る保険がない。しかし、これも改善されなければいけないわけです。というのは、きちんとした医療が与えられない、という不確実性があればやはり金融資産を積み上げてその不確実性に対応しようという性向がはたらくからです。

また、平均的な資産、日本人の資産の額についてのデータというのはミスリーディングです。特に格差が高い場合、まぁアメリカは格差がかなり大きいです。それほどではないけれども、日本も格差があるわけです。

そういった中ではそのデータは、あまり信用できません。日本の場合には富がほんとに数%の人々に集中している。それによって、平均値はあがる、ですから家計部門はとても富裕のようにみえるけれども、しかし人口の大半の方々は実はあまり資産を持っていない。ですから彼らが支出をしないという結果になっているわけです。こういったことのいろいろな組み合わせが、その問題に至っていると思います。

それから、金融規制緩和と言うのは、私は大きな過ちだったと思います。これは緊縮財政政策と同じぐらい悪い政策だったと思います。1980年代の終わり、インフレに対する心配からそういった施策をとりました。資本主義、富裕な資本主義国家にとってインフレというのはもうなくなっているのですけれども、もう何十年も前から実は問題ではないのですけれども、多くの方はまだインフレを心配している。

また、金融規制緩和が過度な経済の金融化につながったわけです。そしてその結果として、政策に対して、そして政治に対して大きな影響をあたえて、金融部門が大きな影響を与えるようになったわけです。金融セクターというのは、大方、みなさんが経済に付加価値を与えていません。金融部門というのは、自らにしか価値を与えない。つまり、大きなleverage を求める。高いリターンを求める。バブル資産がはじけるまでそれを続ける。そうなると、金融バブルのはじける影響、はじけた後の影響を国民が受けるわけです。日本もアメリカもそうでした。

で、政治はそういった状況でも、金融セクターを救済しようとする。つまり、実質的に有効な、あるいは有用な経済に対する救済よりも金融部門の救済を優先するということがわかります。

これで時間を使ってしまったと思います。ありがとうございました。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

国際協調を導ける経済構造、経済政策とは何か?1分でお答えください。

はい1分ですね。その問題として今、とらえなければならないのは、例えば緊縮財政を使うということになりますと、やはりその国際収支の問題です。例えば、通貨の黒字を得られることができるのか。大きな貿易赤字ということになるのか。収支が赤字かということです。

それは国内でのやや失業の問題が大きいからです。それによって、ケインズの主要な経済学でも話しているもので、これは、mercantilismという考え方がありまして、これは、国と国の対立を生むわけです。例えば国内のリソースを、経済的な経済、他の国ともし雇用が確保できていれば、それは国家間のやはり対立を提言することに可能なわけです。これは桃源郷です。ユートピアであります。これが正しい方向かどうか、すくなくともこういった方向を導ければ、これはユートピアになるということです。

この記事が気に入ったらサポートをしてみませんか?