6226 守谷輸送機工業株式会社

2023年5月12日発表の2023年3月期決算及び2024年3月期業績予想を見て気になった銘柄。Xにも断片的に投稿したが、調べたこと等の備忘録としてまとめてみる。

1.事業内容

荷物用・船舶用エレベーターの製造販売、荷物用エレベーターの保守修理 を手掛ける(乗用・人荷用の売上は僅か)。

荷物用エレベーターはニッチだが高付加価値製品を販売しており、販売がストック性の高い保守につながるビジネスモデル。

2.会社の強み

・荷物用エレベーターは耐久性、堅牢性が要求され、冷凍倉庫等の特殊な使用環境に対応した性能も要求されるため、オーダーメイドの高付加価値製品。

・荷物用エレベーターの特殊性故に保守を他社が代替することは困難(解約率約2%)。製造・据付をした会社が保守を受注する傾向にあるため、製造販売を受注すればストック性のある保守契約も付いてくるというビジネスモデル。

・荷物用のシェアはエレベーター市場全体(約22,000台)の6%程度なので大きなシェアを狙う大手事業者には効率的でない領域であり、大手事業者と競合しない。

3.マクロ状況

・製造業(特に半導体)の国内回帰、EC市場の拡大に伴う倉庫需要の拡大は追風。ただし、2024年2Q決算資料p15によると、物流倉庫の空室率上昇といった兆しも散見される?

・荷物用エレベーターの新規設置台数は年間約1,300台。当社のシェアは約3~4割。

・10㌧,20㌧の大型荷物用エレベーターの取扱いは当社以外殆どないらしい。

4.直近の業績

・2023年3月期は売上高は前年比11%増の15,416百万円だが、材料費の高騰や円安の影響で営業利益は前年比-57.2%の777百万円。当期純利益も前年比-44%の641百万円

・2022年から価格転嫁を進めるが売上に反映されるまでのラグが1年程度あるため、価格転嫁の影響が本格的に出てくるのは2024年3月期後半からという話だったが、転嫁が前倒しでできているのか2024年3月期1Qから好調な滑り出し。

・エレベーター(船舶除く)の受注は好調で2023年3月期末の受注高10,453百万円、受注残高は11,760百万(前年末は受注高は9,216百万円、受注残高は9,933百万円。)

5.会社の課題

同社の受注は好調であるが、生産・施工能力がボトルネックであり、能力に合わせて受注調整している。工場の拡充(=生産能力)と据付人員増(=施工能力)が順調に進めば売上拡大が見込める

6.課題に対する対応

生産能力向上について

・工場の拡充により年生産能力を現在の年500台から2027年3月期までに600台を目標とする

・2023年10月に鳥浜新工場が稼働開始

・2024年4月から宇都宮工場を増改築、同年9月稼働開始予定

・両工場が通年で稼働する2026年3月期から年生産台数600台?

施工能力の向上について

・施工人員の増強により、現在の施工能力年490台から2027年3月期までに年600台に

・現在47班の据付班を2027年3月期までに9班増(18人増?※)の56班体制に。2024年3月期末には50班とする予定。

※転職サイト情報によると1班2名体制

7.カタリストになりそうなこと

①ボトルネックである生産・施工能力の問題解消

⇒数字としては2025.3期3Qあたりから現れ始める?

②新設EV受注案件の中・高価格帯へシフトした効果(発現済?)

⇒2023.3期後半から効果が出始めており、2024.3期1Qも好業績

③2022年に行った価格改定の効果が2024年3月期後半から現れ始める

④新造船需要を背景に船舶用EVの売上高が伸びる可能性

⑤長期目線では特許を取得している船舶用EVの海外進出(韓国)

8.ざっくり来期以降の予想について考える

当社は中期経営計画で2027年3月期に売上高210億円、営業利益26億円を目標にしている。この目標を達成できそうか自分なりに考えてみた。

前提

当社はセグメントを分けていないが、エレベーター(船舶除く)部門、船舶用エレベーター部門、保守・修理部門に分けて生産高・販売高が開示されている。それぞれの売上について年度別の予想を考えてみる。

エレベーター部門の売上予想

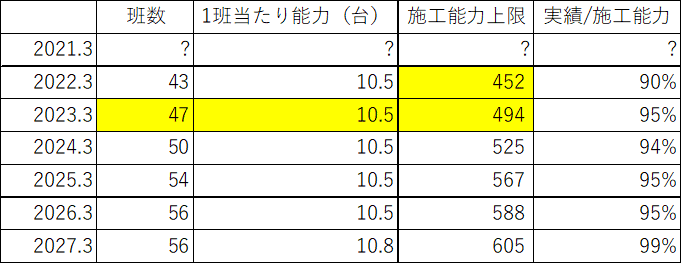

【据付班増員ペースの想定】

・開示資料によると、2022年から2023年にかけて施工能力上限は約40台増加している。2023年3月期4Q決算説明資料の情報を基礎として、1班当たり施工台数10.5台とすると約4班増したと考えられる。

・また、2024年3月期2Q決算説明資料によると、今年度中に47班から50班に増員するとのことなので、年3~4班程度(6~8人)の増班ペースと想定できる。

【施工能力からエレベーター部門の売上を考える】

・期末の施工能力に対する施工実績は90~95%。期中に増員するため、増員中は期末の施工能力に対して100%の実績は出せないので、2024.3~2026.3の間の据付実績は施工能力の95%程度を想定する。

・据え付るエレベーターは新規と入替に分かれる。実績を見ると、新規は据付能力の95%、入替は据付能力の5%の割合で施工されている。

・決算説明資料によると、新規は2023年3月期後半からは9割方単価が2,500万円以上となっている。2025年3月期以降の平均単価はやや保守的に見積もって2023年3月期の15%増とした。

・入替の平均単価は2021年3月期~2023年3月期の単価の平均で3,500万円とした。入替の方が平均単価が高い理由は不明。

船舶用エレベーター部門の売上予想

・船舶用エレベーターの生産台数と平均単価は開示されていないが2015.8.10投稿のエン転職のページ(現在は削除?)によると年間受注数は60~70隻、単価は1,000万円以上とされている。

転職サイトで2015年時点の情報拾えた。新設造船の数は統計見るとだいたいこの頃の8割位と思われるので仮に56台と見積ると単価1千万で売上高560百万円。2023年3月期末の船舶用EVの販売実績が512百万円だから当たりとして悪くないかな( ᐙ )? pic.twitter.com/utcBjeXe4L

— ツルピカ🔰🐢 (@turuturpikarin) June 8, 2023

・以下の統計データによると、日本の新造船の竣工量は。2015年度が12.9百万総㌧、2022年度が9.5百万総㌧で、2015年度の約7~8割程度(本来台数で見た方がいいかもしれない)。

https://www.sajn.or.jp/files/view/articles_doc/src/8de7643fcd73d37f82919321abf20f83.pdf

・仮に2015年度の生産台数を70台とし、2023年3月期の生産台数をその約70%の50台と見込み、単価1,000万円を乗じると年売上は5億円くらい。2023年3月期の売上は5億1,200万円だから悪くない想定。したがって、単価は1,000万円として考える。

・IRに聞いてみたが、船舶用エレベーターの設置については、エレベーターの据付班とは別で稼働している模様で受注に対しては現在の生産能力で対応可能らしい。

・船舶は2026年頃に入替需要が生じるようなので、年々増していくと想定。毎年度50百万ずつ受注が増加すると想定してみる。

・仮に2023年3月期を50台生産したとすると、前年度受注残高の約70%程度を生産したくらいになる。同様に前年度受注残高の70%を生産すると想定してみると以下のような売上予想ができそう。

保守・修理部門の売上予想

・保守については売上高÷保守台数で平均単価を出すと毎年度大体1台当たり97万円なのでこれを採用。

・入替は既に保守契約を結んでいるとすると、新規保守契約増の対象は新規設置数の増加に対して考える。

・2021年~2023年における新設台数に対する保守の台数増の割合はバラつきがあるので、大体間を取って適当に新設の82%が保守の増になると想定(解約率2%を含めて考えると、新設台数の100%上乗せではなく大体このくらいの増加率になるのか?)。

・保守は積み上がっていくものだから、毎年度の売上高は前年度の売上高に前の画像の黄色部分の金額を足して算出する。

売上高予想まとめ

以上をまとめると、2024年3月期以降の売上予想は以下の画像のとおり。

当社の2024年3月期の予想は17,720百万円、2027年3月期の予想は21,000百万円なので、私の予想では概ね会社予想くらいになるのではないかという感じになる。

営業利益の予想

営業利益は本来ならば細かく費用を固定費、変動費に分解した上で予想を立てるべきだが、難しいので、これまでの売上・営業利益を散布図に落とし、近似曲線から営業利益を出してみることにした。

y=0.15x-305.94なので、xに各年度の売上高を代入すると、各年度の営業利益は売上・ 営業利益はこんな感じ。

9.なんとなくのまとめ

以上のとおり、会社の出している2027年3月期の売上高・営業利益の目標は、今のペースで行けば達成はできそうだと思われる。

今の株価が安いのかどうかは比較するのに適当な会社が無さそうなので何とも言えないが、四季報で比較会社とされている6406 フジテック、6357 三精テクノ、6544 ジャパンエレベーター等に比べればストック性が高いことを踏まえると割安な感じがしないでもない。

この記事を書いている2023年12月3時点の株価は1,032円。2023年5月12日の2023年3月期本決算発表以降1,000~1,400円前後を推移。四半期決算発表直後に急騰するが、長続きせずに右肩下がりになりがちなチャートとなっており、需給はあんまりよくなさそう。円安が業績にマイナスに作用するからなのかとも思ったが、円高に振れた日もそこそこマイナスだったりして何が下押し要因となっているのかよくわからない。

直近で買われるきっかけになりそうなのは価格転嫁が本格化する2024年3月期3Q決算発表だろうか…

この記事が気に入ったらサポートをしてみませんか?