\老後に備える/確定拠出年金 ~後編・企業型確定拠出年金と税制メリット~

こんにちは。

クラウンコンサルティング株式会社で、

管理部 兼 広報を担当している、つのだ(@tsuno_bgent)です。

前編では、2種類ある確定拠出年金の中から、iDeCo(個人型確定拠出年金)について解説してきました。後編では、企業型確定拠出年金について解説していきます。また、皆さんが一番気になるポイントであろう税制メリットについてもお伝えしていきます。

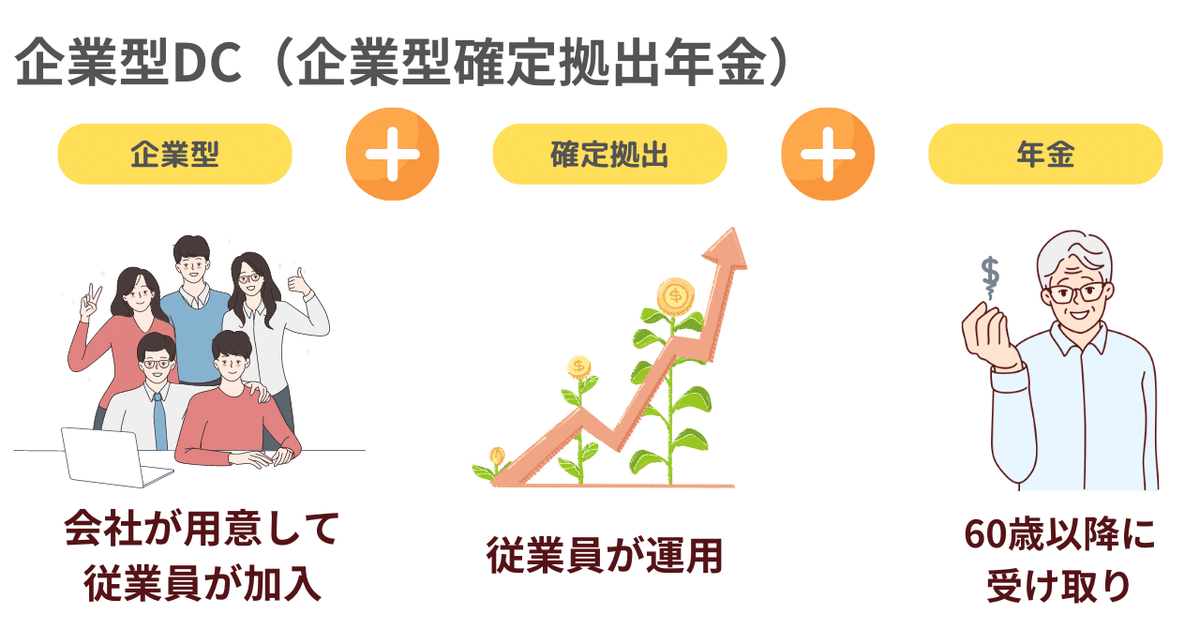

企業型確定拠出年金(企業型DC)とは?

企業型確定拠出年金とは、会社が掛金を毎月積み立て(拠出)し、従業員自身が資産運用していくことで、原則60歳以降に年金を受け取ることが出来る制度です。前編で解説しました「日本の3層の年金制度」の中では、第2層目の「企業年金」の部分に当てはまります。

企業型DCの掛金は法人税の損金にすることができます。一方、個人の所得とはならないので、社会保険料の算出の元となる報酬にも含まれません。また、運用益は非課税、受取時にも大きな控除を受けられるなど税制面でとても優遇されており、効率よく従業員の老後の資金を積み立てることができます。そのため、企業型DCを従来の退職金に代わる制度として導入したり、福利厚生の一環として導入する企業が増えてきています。

「企業型DC」と「iDeCo」の違い

iDeCoは”個人”で加入する自助努力の年金制度であるのに対して、企業型DCは”会社”が福利厚生や退職金制度として導入し従業員が加入する年金制度です。

iDeCoは、「個人型+確定拠出+年金」の愛称です。国や企業ではなく自分で加入し、自分で運用し、その運用成績を60歳以降に受け取ります。

企業型DCは、「企業型+確定拠出+年金」の愛称です。iDeCoと違うところは、企業が用意して従業員が加入する点です。運用は従業員自身が行い、その運用成績を60歳以上に受け取ります。

企業型DCとiDeCoを比較したものがこちらになります。それでは、企業型DCの特徴について詳しく見ていきましょう。

企業型DCの加入対象者

企業型DCに加入できる範囲は、企業型DC制度のある会社の従業員であることは当然ながら、厚生年金被保険者でなければなりません。また加入年齢は、iDeCoは65歳未満でしたが、企業型DCは70歳未満まで加入対象となっています。ただし、ここまではあくまで加入対象の範囲であり、各企業により加入者の条件を会社規約などで定めています。では、好き勝手に企業が加入者の条件を決めていいのかというと、そうではありません。差別的な扱いにならないように客観的な基準が定められています。

掛金の負担者

iDeCoは加入者が自ら拠出する必要がありましたが、企業型DCでは会社が掛金を拠出してくれるため、自己負担なしで加入することができます。掛金は、従業員の個人別専用口座に会社が拠出します。

掛金の拠出限度額

企業型DCは、以下のように掛金の拠出限度額が決まっています。

・他の企業年金を併用している場合:月27,500円

・企業型DCのみを導入している場合:月55,000円

運営管理機関の運用商品

企業型DCでは、会社が運営管理機関を選択をします。取り扱う運用商品も会社選択した運用管理機関か会社が決定します。自分で選択したいという方は、注意が必要です。

手数料

前編でも解説しましたが、確定拠出年金に加入すると、さまざまな手数料がかかります。iDeCoでは、全ての手数料を自分で負担をする必要がありました。しかし、企業型DCは口座管理手数料など、会社が負担をしてくれます。

掛金の拠出タイプ(4パターン)

確定拠出年金の掛金の拠出タイプは、以下の4パターンがあります。

①給与に上乗せして支給

②マッチング拠出

③選択制DC

④選択制DC+給与に上乗せして支給

①給与に上乗せして支給

こちらは、従業員に支払っている給与とは別で、会社が負担をして掛金を拠出する仕組みになります。現行の給与は変更せず、そこに企業型DCを「上乗せ」するイメージです。掛金は、福利厚生費として全額損金に算入できます。退職金制度として、導入している会社が多いです。

②マッチング拠出

マッチング拠出とは、会社が負担する掛金額を上限として、自分の給与から上乗せして掛金を拠出することができる仕組みになります。例えば、会社掛金が1万円の場合、自分でも1万円までなら上乗せして積み立てることができるということです。ですので、会社掛金が少額の場合は、マッチング拠出できる金額も少額になってしまうため、メリットがあまり感じられない場合もあるので注意が必要です。

③選択制DC

従業員の給与の一部を「生涯設計手当」や「ライフプラン手当」などの手当に変更し、その内の任意の金額を確定拠出年金の掛金として拠出するか、給与として受け取るかを自分で選択することができる仕組みです。選択制DCの掛金の負担は、従業員となるので注意が必要です。①②は、退職金制度として導入していることが多いですが、選択制DCは福利厚生を充実させる目的で導入されることが多いです。

④選択制DC+給与に上乗せして支給

①と③を併用する仕組みです。選択制によって任意で決めた掛金に、会社から支給される掛金を上乗せします。マッチング拠出では、自分で拠出する掛金は、会社掛金を超すことができませんでした。こちらの仕組みでは、全体で55,000円(又は27,500円)まで積み立てることが可能になります。例えば、会社掛金が1万円の場合、残りの45,000円を上限に従業員が掛金を選択することが出来ます。退職金制度として、会社から老後の資産形成を支援をうけることができる上に、福利厚生の充実することができます。

企業型DCとiDeCoの併用

企業型DCとiDeCoを併用することができますが、次の3つの条件を満たす必要があります。

1)掛金が「各月拠出」であること

企業型DCとiDeCoの掛金の支払方法には、毎月支払う「各月拠出」と年1回以上の任意の月に支払う「年単位拠出」があります。企業型DCとiDeCoを併用するには、「各月拠出」である必要があります。

2)マッチング拠出ではないこと

企業型DCのマッチング拠出とiDeCoは併用することができません。マッチング拠出かiDeCoのどちらかを選択する必要があります。企業型DCの場合、管理や手数料など会社が負担してくれるので、手間やコストを考えるとマッチング拠出を選択しても良いでしょう。しかし、マッチング拠出の上限額が会社掛金であること、企業型DCは自分で運用商品ラインナップを決められないので、会社掛金が少額な人や、運用商品の幅を広げたい人はiDeCoを選択したら良いでしょう。

3)企業型DCの掛金+iDeCoの掛金が拠出限度額を超えないこと

iDeCoと企業型DCを併用する場合の拠出限度額は、以下の通りです。

■勤務している会社が企業型DCのみを導入している場合

55,000円(うち、iDeCoの掛金額の上限は20,000円)

■勤務している会社が企業型DCと他の企業年金を併用している場合

27,500円(うち、iDeCoの掛金額の上限は12,000円)

企業型DCの掛金額が多く、iDeCoの拠出可能額が5,000円を下回ってしまう場合は、iDeCoの最低拠出額は5,000円なので加入することが出来ません。

確定拠出年金の節税メリット

確定拠出年金は、公的年金の補完をすることを目的とする制度のため、税制面で優遇された制度です。3つの局面で、税制メリットがあります。

節税メリット①拠出時

iDeCoで積み立てた掛金は、全額が所得控除の対象となり、所得税と住民税が軽減されます。企業型DCで会社が拠出した掛金は、全額損金算入することができます。尚、マッチング拠出で自分で上乗せした掛金も、全額が所得控除の対象となります。

節税メリット②運用時

通常、投資信託などで運用益が出た場合は、2.0315%の税金がかかります。しかし、確定拠出年金の場合は運用益は全額非課税となります。

節税メリット②受け取り時

確定拠出年金で積み立てた資産の受け取り方には、「一時金」と「年金」から選択することができます。一時金で受け取る場合は、退職金扱いになるため、退職所得控除が利用できます。年金で受け取る場合は、公的年金控除が利用できます。

iDeCoを検討しているのであれば、こちらのサイトで「年収」「加入開始年齢」「掛金」を入力するだけで税制優遇のシュミレーションが簡単にできるので、是非活用してみてください。

まとめ

前編・後編の2回に分けて、確定拠出年金を解説いたしました。確定拠出年金は、制度が複雑なため加入に踏み出せない人も多いと思います。しかし、老後の資産形成としては非常に有用な制度です。仕組み、メリット、背メリットを理解し、自分自身のライフスタイルに合った無理のない範囲で活用してみたらいかがでしょうか。

確定拠出年金まとめ

個人型(iDeCo):

自分で加入し、自分で運用し、その運用成績を60歳以降に受け取る年金制度

企業型(企業型DC):

企業が用意して従業員が加入、運用は従業員が行い、その運用成績を60歳以上に受け取る年金制度

確定拠出年金のメリット

・税制優遇がある

・運用成績で、受取額が増える

確定拠出年金のデメリット

・原則60歳まで引き出せない

・運用成績で、受取額が減る

今後も、皆さんのお役に立つ情報を発信していきます。

最後までお読みいただき、ありがとうございました。

この記事が気に入ったらサポートをしてみませんか?