政治講座v80「貸借対照表から見た国家財政の考察」

GDP比200%を超えたので、国家財政破綻と騒ぐマスメディアと一部似非左翼に反論する。そこで、敢えて貸借対照表を作ってみた。根本的には、企業の破綻は債務超過(資本金がマイナスのとき)のときであるが、日本国は債務国ではなく、外国に対する債権国である。そこが、財政破綻と煽るマスメディアと吾輩の主張は違う。今回は、貸借対照表の概略を述べる。

皇紀2681年7月25日

さいたま市桜区

田村 司

はじめに

国家の財政破綻とは国民の生活水準を下げて、国民にその生活水準を強いることに他ならない。国家の破綻による悪影響を誰にその犠牲を強いるかによって、様相が変わる。今のところ、国債の発行額がGDPの200%を超えたから国家財政破綻とは言えない。対外的にも外貨準備高においても懸念なく、為替における円相場の暴落の懸念もない。むしろ、有事のときの円買いと言われて、実際に、有事のときは円高になっている。それだけ、円に対する信用は高いのである。一因は米国債の保有額である。

国家の通貨(流通貨幣)発行権。

鎖国政策の一国のみですべて完結する江戸時代の経済パターンでさえ、通貨(流通貨幣)を担保する物(金・銀など)が、通貨(流通貨幣)の信用を裏付け(担保)するものがあって、通貨(流通貨幣)の機能(価値の保存手段・取引決済のための価値交換の手段)の役割を果たすのである。

兌換紙幣(金と交換する)と不兌換紙幣(金と交換しない)

だから、無謀に通貨(流通貨幣)発行すると通貨の価値が低下する。つまり、金の含有量を変えた小判の価値が下がった事例もあり、結果、インフレになる。さじ加減が難しいのである。だから、通貨の番人として「日本銀行券」を管理させているのである。

戦前、政府紙幣があった。

大日本帝国政府紙幣50銭(昭和13年発行)

大日本帝国政府紙幣50銭(昭和19年発行)

高橋洋一氏は以前、政府紙幣発行を景気浮揚策として主張しており 、それによれば現状のデフレーション(デフレ)と 円高 を是正する手段として25兆円の政府紙幣を発行することで、物価は1%から2%上昇し、 為替 は1ドル120円ほどの 円安 になるという。 フィリップス曲線 の理論からすれば、インフレーションが起きると 失業 が減るし雇用の確保をすることになり、インフレーションを起こす( インフレターゲット )ためには、政府紙幣発行が最も簡便な手法であるとの主張である。現在の日銀は国債の買取を大幅に増やしており、政府紙幣発行と同じ効果がでるはずであるが、いまだデフレからの脱却は予定通り進んでいない。バブル崩壊の後遺症(経済収縮のまま)から脱出できずにいる。対策が後手に回ったことは否めない。

国家の財政は家計簿みたいなものであるが、企業経営者や企業の経理担当者には、基本の「き」であろうが、国家財政の詳細は国税庁のホームページから索引したので、解説は省略する。

次に掲載した貸借対照表・損益計算書は企業の財務諸表であり、複式簿記によって作成される。対して家計簿は単式簿記である。

複式簿記と単式簿記の違い

単式簿記と複式簿記のイメージ

簿記の方法には、単式簿記と複式簿記というものがある。

単式簿記では、基本的には収支のみを帳簿に付けるためシンプルです。一方で複式簿記は、「借方」「貸方」という概念を用いて、少し複雑に帳簿を付けていくことになります。

「会計」が持つ報告するという意味との関係で考えた場合、単式簿記で作成された帳簿では記録自体がシンプルであるため、報告内容は簡単なものにならざるを得ず、複式簿記で作成された帳簿では記録が詳細になるため、報告もより詳細に行うことができます。

単式簿記

単式簿記は、「単式」とあるように取引を1つの勘定科目に絞って記載する方法です。いくつか、具体例をみてみましょう。

例1:12月8日に電気代を10,000円、現金で支払った場合

12月8日 支出 電気代 10,000円

例2:12月25日に商品30,000円を売り上げて、現金でもらった場合

12月25日 収入 商品売上 30,000円

例3:12月27日に金融機関から100,000円の借入れをした場合

12月27日 収入 借入金 100,000円

このような形で記帳を繰り返し行い、収入の合計から支出の合計を引けば、手許の現金がいくら増えたのか、減ったのかがわかる仕組みです。とても簡単なのでわかりやすく、複雑な簿記の知識がなくとも計算できるのが特徴です。

しかし、単式簿記は、基本的には現金の増減を把握して記帳を行っていくため、その結果としての財政状態(現金や借金などの残高)がわからないという欠点がある。

先ほどの例でいうと、電気代が支払われ、現金が10,000円減少したということは記録されますが、その結果として例えば現金が990,000円になった、という情報は不明。

また、仮に借金で100,000円借りた場合なども、収入として把握しますが、その結果として現時点で借入金残高がいくらになった、という情報は不明。

このように、入出金だけを把握する単式簿記では、十分な報告を行うための情報提供ができないため、その欠点を補うために用いられるのが複式簿記です。

複式簿記

複式簿記は、「複式」とあるように、取引を複数の科目で記載する方法です。左側を借方、右側を貸方と表現する。

例1:12月8日に電気代を10,000円、現金で支払った場合

12月8日 電気代 10,000円 / 現金 10,000円

例2:12月25日に商品30万円を売り上げて、約束手形でもらった場合

12月25日 受取手形 300,000円 / 商品売上 300,000円

例3:12月27日に金融機関から100,000円の借入れをした場合

12月27日 普通預金100,000円 / 借入金 100,000円

例1であれば、借方(左側)に「電気代」、貸方(右側)に「現金」というように複数の科目で記帳されています。これが複式簿記の記帳方法です。

複式簿記では、左側を「借方(かりかた)」、右側を「貸方(かしかた)」と呼びます。例1~3ともに、「借方」か「貸方」のどちらかに、「現金」や「借入金」などの勘定科目が使用されていますが、これが複式簿記の特徴であり、取引の結果として財政状態がどのように変化したのか(現金や借金がいくら減ったのか、増えたのかなど)を簿記によって表すことが可能になるのです。

ここで、簿記を知るうえで、仕訳の基本的な構成要素について紹介しましょう。

複式簿記では、資産、負債、純資産、収益、費用の5つのグループに分け、仕訳により、基本的には以下の8つを表現します。

1 資産が増えた 又は 2 資産が減った

3 負債が増えた 又は 4 負債が減った

5 純資産が増えた 又は 6 純資産が減った

7 収益が発生した

8 費用が発生した

先ほどの例1で考えると、電気代は費用(上記8)に該当し、現金を支払うことで資産が減る。(上記2)。このため、借方に電気代10,000円記入し、貸方に支払った現金10,000円を記入する。

繰延資産とは、会社または個人事業主が支出する費用のうち、その支出効果が1年以上に及ぶ資産のことです。 有形か無形かを問わず、支出後に長期間収益を生む可能性が高い場合、資産に計上し、数年間にわたって償却することができます。 繰延資産は、最初から費用として計上するものではない。

企業の業績は損益計算書で期間の活動(売上・仕入・経費・費用・損益)がわかるものである。

国家は営利活動を目的としていないので、税収と支出だけで済む。しかし、国債発行のときは、極論を言うと日銀が全額引受けることが可能である。

可能であるが、歳出として支出されるので、景気・経済刺激策の効果をもたらす(ケインズ理論と有効需要)。

最近はMMT理論が出ている。詳細は次をお読み下さい。

政治講座ⅴ38「共産主義を生んだ『マルクスの資本論』と第二次世界大戦を生んだ『ケインズ経済論』そして『現代貨幣理論(MMT)』」

企業の財務諸表の一つである損益計算書を例示する。

国家の貸借対照表

国家の貸借対照表を勝手に作ってみた。イメージのために作成したので、不正確さはご容赦頂きたい。なお、地方自治体の財務・税務を含む全体像はもっと複雑になりますので、今回は省略する。対外債権の合計は500兆円保有していると言われているが調査不足で表示されていないのでご容赦ください。

保有金融資産 個人1948兆円 民間企業1275兆円 ともに過去最高

2021年3月17日 11時47分

個人が保有する預金や株式などの金融資産は、去年12月末時点で合わせて1948兆円と、過去最高となったことが日銀の統計で分かりました。企業の金融資産も過去最高で、新型コロナウイルスの影響が長期化する中、個人、企業ともに手元の資金を厚めに確保する姿がうかがえます。

日銀が17日発表した「資金循環統計」によりますと、個人が保有する預金や株式、保険などの金融資産の合計は去年12月末時点で1948兆円となりました。3か月前より45兆円増え、過去最高となりました。

このうち「現金・預金」は合わせて1056兆円と、これまでで最も多く、全体の54%を占めています。

日銀は新型コロナウイルスの影響で外出の機会が減り、消費が抑えられていることが背景にあるとみています。

また、去年12月末時点の民間企業の金融資産も、3か月前より63兆円増えて1275兆円と過去最高となりました。

新型コロナの影響が長期化し、景気の先行きへの不透明感が強い中、個人や企業が手元の資金を厚めに確保する姿がうかがえます。

一方、国債の発行残高は去年12月末時点で1220兆円で、このうち44.7%にあたる545兆円を日銀が保有していることが分かりました。

日銀が大規模な金融緩和で大量の資金を供給するため、国債の買い入れを進めていることで保有が増え続けています。

国税庁のホームページから索引掲載した財政の仕組み。

国の財政

財政のしくみと役割

私たちが健康で豊かな生活を送るためには、国や地方公共団体がさまざまな公共施設や公的サービスを提供していく必要があります。そのために税金などのお金を集めて管理し、必要なお金を支払っていく活動を財政といいます。

国の収入・支出は4月から翌年3月までの期間(会計年度)で計算し、この1年間の収入を 「歳入」、支出を「歳出」といいます。それでは、内訳をみてみましょう。

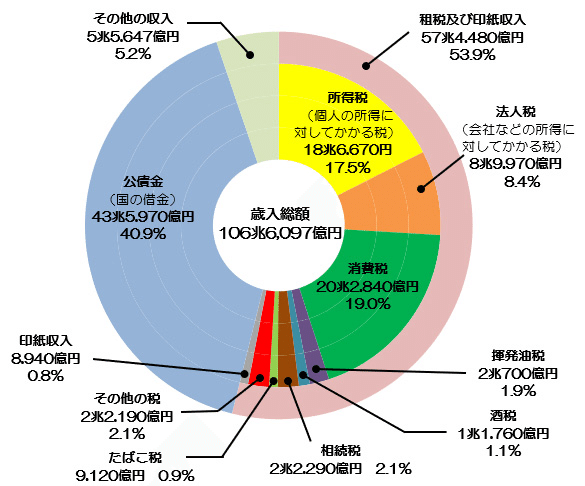

歳入の内訳

令和3年度の歳入は、当初予算で約107兆円であり、その約54%(57兆 4,480億円)は所得税や法人税、消費税などの「租税・印紙収入」、約41%(48兆5,970億円)は「公債金」、つまり国の借金となっています。

国の一般会計歳入額 内訳(令和3年度当初予算)

国の一般会計歳入額内訳(令和3年度当初予算の内訳)を示したグラフ

1年間の歳入の内訳を示しています。「租税・印紙収入」と「公債金」の割合に注目してみましょう。

【豆知識2】

国の会計は、一般会計と特別会計からなっています。

一般会計とは、国の基本的活動を行うのに必要な歳入、歳出を経理する会計のことをいいます。

特別会計とは、国が行う特定の事業や資金を運用する等の目的で一般会計と区分して設けられた会計のことをいいます。

歳出の内訳

令和3年度の歳出は当初予算で約107兆円であり、歳出総額から国債費及び地方交付税交付金等を除いたものを一般歳出といい、社会保障関係費、公共事業関係費、文教及び科学振興費等で一般総額の約63%を占めています。

国の一般会計歳出額 内訳(令和3年度当初予算)

国の一般会計歳出額内訳(令和3年度当初予算の内訳)を示したグラフ

一般会計と特別会計

国の予算には一般会計と特別会計があります。それぞれの違いは以下の通りです。

特徴

一般会計 一般行政に必要な経費を賄うもの

特別会計 特別な事情のために一般会計とは切り離して管理

用途

一般会計 公共事業 社会保障など

特別会計 外国為替資金特別会計

東日本大震災復興特別会計など

財源

一般会計 国債の発行による収入

所得税 消費税など

特別会計 復興債発行による収入や

復興特別所得税など特定の財源

予算

一般会計 約106兆円

特別会計 約500兆円(会計間相互の重複計上額等を除くと約250兆円)

※予算は2021年度の政府予算

国債発⾏の現状と今後(索引元掲載)

https://www.mof.go.jp/about_mof/councils/gov_debt_management/proceedings/material/d20200622-1.pdf

My opinion.

マスメディアの意見を鵜呑みにする事無く、自分の頭で考えて、ポートフォリオの資産運用を心掛けてくだされ!

To be continued . See you later !

参考文献・資料

https://www.mof.go.jp/about_mof/councils/gov_debt_management/proceedings/material/d20200622-1.pdf

この記事が気に入ったらサポートをしてみませんか?