「マクロ経済スライド」で、年金は今後35年で27%減!?最も割を食うのは30~40代。対策はできているか?

厚生労働省が2020年度の年金支給額を発表しました。前年比では0.2%の増加となったことで、これだけ見ると一安心と感じます。

「マクロ経済スライド」で、年金は今後35年で27%減!?浮き彫りになる政府の思惑

しかし、実はこの改定、名目上は「プラス」ですが、よくよく見ると「マイナス」とも言える結果です。その内容は、以下の毎日新聞の記事に書かれています。

【参考】公的年金伸び率0.2%に抑制 2年連続「マクロ経済スライド」適用

厚生労働省は24日、2020年度の公的年金の支給額を前年度比0・2%引き上げると発表した。物価や賃金の上昇を反映した本来の引き上げ幅は0・3%だが、年金額を抑制する「マクロ経済スライド」を2年連続で適用。これにより、支給額はわずかに増えるが、物価・賃金の伸びよりは抑えられることになり、実質的な価値は目減りすることになる。

毎日新聞2020年1月24日

つまり、インフレで物価や賃金が上昇している中、年金の増加額はそれ以下に抑えられるということです。このままインフレが続けば、年金額は「名目プラス、実質マイナス」が続きます。

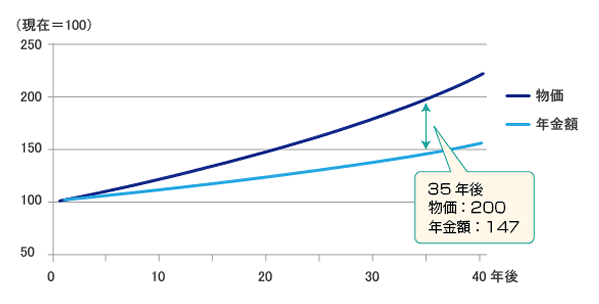

さわかみ投信によると、物価上昇率2%が続いた場合、35年で年金額は実質27%減少すると言います。3割減というとかなりの金額です。

ここに政府の思惑が透けて見えます。発表自体は「プラス改定」とできますから、批判を低減することができるでしょう。もし、マクロ経済スライドについて追及されても、多少なら誤差の範囲とされるからです。(しかし、上記のように積み重なれば大きな数値となります。)

実質的な年金を減らした先の目的は、財政状態の改善です。年金を含む社会保障費は国家財政を圧迫しています。高齢者が増加する以上、黙っていればひたすら支出ばかりが増えてしまう状況です。

そこで、30年かけででも実質3割も年金を減らすことができれば、その効果は数兆円単位となります。これとインフレをあわせれば、GDP対比の債務残高と毎年の収支が同時に改善するというわけです。

もちろん、これで困ってしまうのは高齢者です。しかも、あとから高齢者になった人ほど苦しい状況になります。そう、一番苦しいのはいま現役世代の30代、40代ということになるのです。

この世代の人口は65歳以上の高齢者より少なく、選挙の投票率も低い傾向にあります。政府は選挙対策として高齢者の顰蹙を買うことなく、一方では将来に向けた布石を打つことができるのです。何ともよく考えられた仕組みです。

求められる「自衛」。ポイントは「収入源確保」と「インフレ対策」

こう見ると「政府の陰謀だ」と批判したくなりますが、それを言ってもはじまらないと思います。社会保障費を減らさなければ国家財政はますます厳しくなり、危機的な状況に陥る可能性もあるからです。(必ずそうなると言うわけではありませんが、リスクマネジメントの観点では大切です。)

声を上げることも大切ですが、それ以前に私たちがすべきことは「自衛」です。ここで求められる対策は(1)年金以外の収入源の確保、(2)インフレ対策です。

年金以外の収入源の確保という観点では、まず「働く」ということがあります。長く働くために知識や技術、そして何より健康を保つことは人生の質を上げるという意味でも大切です。

そしてもちろん、投資も不可欠です。現役世代のうちに株式の配当や不動産所得を得る仕組みを作っていれば、自分年金として老後の生活費の足しにすることができます。株式なら1億円の資産があれば5%の配当で400万円(税引後)の年収ですから、ひとまず生活には困らないでしょう。

株式や不動産は、インフレにも強い資産です。株式の裏付けとなる企業は、インフレになれば商品・サービスの価格を上げることができますし、不動産価格や家賃も上昇します。同じ金額を現金(預金)で持っていたら、インフレで実質目減りしてしまい、いざという時の対策としては貧弱なものになってしまいます。

以上のようなことがあるからこそ、私は若い人ほど、現役世代のうちに投資を学んで欲しいと思うのです。これは「好きな人がやる」という従来の投資ではなく、もはや生き抜くための必須スキルだと思います。

一部内容が重複しますが、以下の動画もぜひご覧ください。リターン以前の問題として、投資することは生活防衛のために重要なのです。

◆ハイパーインフレは起こるのか!?インフレは政府にとって都合が良く、高齢者は困窮する。私たちが今から取るべき対策と具体的なインフレ対応銘柄を紹介!◆

この記事が気に入ったらサポートをしてみませんか?