といたうん流決算の見方

今回初めてnoteという形でアウトプットをしてみます。

記念すべき処女作ですが、とっても大切なのに案外きちんと見ている人が少ない【決算】について、私がどのように見ているのか触れてみようと思います。

決算というのはその四半期の活動記録であり、その後を占う大切なイベントです。「前年同期比○%アップだ!!!」だけで終わらせていると思わぬ落とし穴にはまることもありますので、少しでもこのnoteで救われる人がいればいいなと思います。

まず大前提として、ファンダと言っても単純な話で、難しいことは考えずに好業績・高成長が予想される会社を買い、その高成長に翳りが見えたら売る。悪業績・成長しないことが予想される会社を売り、そこから希望が見えたら買う。ただそれだけです。

そして一番美味しいのが市場の評価と本当の内容にギャップがあるときに仕込んでおいて、それが顕在化するのを待つときです。こういうのを先回りして拾えれば最高です。

下記を読んで正しい会社の評価ができるようになれればと思います。

■ビジネス形態で決算の見方は異なる!

「前年同期比○%アップ」で表記されがちな決算ですが、実はそれではきちんと評価できないビジネス形態があります。

まずはこれらの分類方法について触れて行きます。

・①ストックビジネスの成長性の見方

ストックビジネス

顧客と継続的な契約を続けることで、継続的な利益を得るビジネスモデルのこと。例えば塾やフィットネスなどのように,月額制のシステムを採用しているような会社はこれに当たります。

銘柄で言うとラクス・AI inside・Adobeなどです。

これらを一番見分けやすい特徴は1Q~4Qで業績に違いが表れないという点です。

具体的に見て行きましょう。

これはラクスの四半期ごとの売上高の推移です。

4Qが飛び出ているなどということもなく、1Qがへこんでいるということもなくきれいに売上高が増加していっているのがわかります。

このような会社は【前四半期との比較】の方がより正確に評価ができます。

前年同期比で評価した時にハマる落とし穴について,同じストックビジネスのAI insideを例に見て行きましょう。

こちらがAI insideの四半期ごとの売上高の推移です。

2020年9月 ⇒ 2021年3月にかけてほとんど売上高が伸びていないことがわかるかと思います。一方で前年同期比で見ると売上高は約2.5倍。前年同期比を見るととても好調に推移しているように見えます。

従って、ストックビジネスは前四半期の業績推移,特に売上高の推移に注視して成長性の評価をしましょう!

利益の推移ではダメなの?と思われる方もいるかもしれません。確かに利益の推移というのはとても重要な要素の一つです。しかし、利益は多少コントロールができてしまいますが、売上高はほとんど操作することができません。従って、売上高の推移から業績予測をした方が間違いが少ないと思います。

・②フロービジネスの決算の見方

フロービジネス

都度取引で収入を得るビジネスモデルのこと。定期的にではなくて顧客側の任意のタイミングで欲しいものを都度購入するものがこれに当たります。

堀場製作所・アサヒグループHDなどです。

これらの一番見分けやすい特徴は1Q~4Qで業績にそれぞれ傾向が出ることが多いという点です。

具体的に見て行きましょう。

これは堀場製作所の四半期ごとの売上高の推移です。

堀場製作所は計測機器のメーカーですが、B to Bの設備関連は予算を使いきろうという動きによって特に年度末(1-3月期)に売り上げが集中しやすいことから4Qの売り上げが飛び出ています。

この会社を前四半期で評価してしまうと3Q ⇒ 4Qは爆益、4Q ⇒ 1Qは毎回悲惨な決算を出してきたように見えます。

このような会社は四半期(単独)かつ同Qで並べてあげると見やすくなります。

従って、フロービジネスは前年同期比の四半期業績推移を見て成長性の評価をしましょう!

・【例外】レーザーテックの決算

みんな大好きレーザーテックですが、実はこの銘柄については決算が出る前から売上・利益がおおよそ計算できてしまうため、決算で公表される前年同期比にはあまり意味を持ちません。

レーザーテックは液晶・半導体検査装置のメーカです。これは月額制度というわけでもないのでフロービジネスに当たりますが、半導体検査装置は受注から納品までにおよそ2年かかります。

従って、レーザーテックのような受注から納品までの期間が長いものは受注高を見て評価しましょう!

■○%増収・増益だけがすべてではない!

○%増収・増益になったのに株価が下がるみたいな、数字と異なる値動きになることってよくありますが、なぜこういうことが起きてしまうのかについて触れて行きます。

※今回来期業績予想については触れませんが、これは直近四半期の結果と並んでとても大切な要素です。必ずチェックするようにしましょう。

・材料出し尽くしって何?

すっごい増収増益出したのに下落ってなんやねん意味不明!の代表格としてみんな苦しむ「材料出し尽くし」

これは決算の見方を少し変えるだけで一気にわかりやすくなります。

決算というのはこの直近3ヵ月間の結果を示すものです。つまり決算というのは【過去】の結果となります。一方で株価は【未来】を予測して推移するものです。従って、必ずしも過去=未来とならないことがあります。

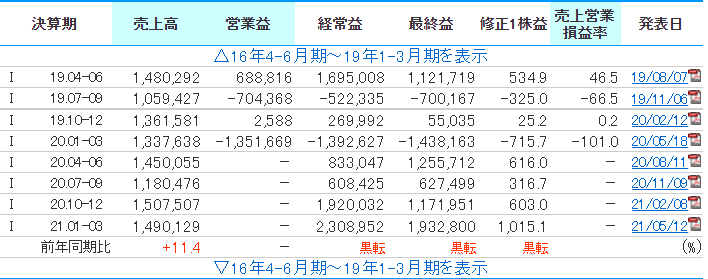

このズレの典型例としてソフトバンクGの決算を見てみましょう。

2021年5月の決算でおよそ2兆円という圧倒的過去最高の利益を出しましたが、結果はそれを受けてギャップダウンからの下落(赤丸)。株価は7/19時点でいまだに軟調。

なんでこんなことになるの?と思った方もいると思います。

まず大前提として、ソフトバンクGの利益の多くが投資した会社の株価が上がることによって得られる利益です。

そして現在は株高バブル状況で、株価は高止まり気味。テーパリングの議論もあって全体的な株価は今後下がるのではないかという見方が主流です。

この状況でソフトバンクGの【未来】は2021年5月の結果を超えてくると思えるでしょうか?答えはNoだと思います。

このようにして【未来】に期待が薄くなった時に生じるのが【材料出し尽くし】です。

つまり決算というのは直近3ヵ月の【過去】から【未来】を推測して行うという視点を持つと見え方が変わってくるかもしれません。

それ以外にも進捗というのは非常に重要な要素です。

5年平均進捗との比較などを通して現在順調に進捗をこなしているのかどうかでもその株の評価は大きく変わります。

また,進捗を確認しておくと、上方修正や下方修正を出してくるかどうかについて推測することも可能です。さらに過去期中で上方修正を出しているのか、それとも決算と同時に出しているのかを確認するだけでも上方修正を出すタイミングがわかったりすることもあるので、併せてチェックしておくべきだと思います。

・”グリッチ”にお宝あり

売り上げは順調に推移しているのに利益の伸びが微妙・・・という銘柄を見たことはありませんか?このような決算にはお宝が詰まっているので是非ともチェックしてもらいたいと思います。

こちらはすららネットの通期の業績推移です。

順調に売上高を伸ばしている同社ですが、2019年の予想では結構な減益となっています。利益だけを見ると悪材料ともとれるような決算かと思います。しかしその後翌年には利益が急回復。株価は2020年に大幅増となりました。

この時すららネット内では何が起きていたのでしょうか?ということで決算資料を見てみると、「将来に向けての投資」によって利益が減少しているという記載がありました。結局それが結果に結びついたからこそこのような株価の推移となりました。

一見悪材料のようにも見えるこの結果ですが、ここで拾えた人は大儲けができていたわけで,このようにして数字上は悪材料のようにも思える決算であっても【なぜこのような業績予想・結果になるのか】というのは必ずチェックをした方がいいです。

このように、売上高は順調に伸びているのに積極投資によって利益が一時的に苦戦している状態を【グリッチ】と呼び、このような銘柄が後にお宝名柄となることが多々あります。

・来期予想を見落とすな!!

前述のように決算は過去の結果から未来を予測するツールです。となると、4Qで出てくる【来期予想(ガイダンス)】はスルーしていい訳がないですよね?むしろ今期の決算がイマイチだったとしても来期強気予想を出して株価が跳ね上がることもあります。特に日本は保守的なガイダンスを出す傾向が強いので、そこで落ちた銘柄を狙い撃ちするのも有効な戦術です。

・経営成績からその分野や会社の内情を読み取ろう!

正直私は一番上の決算の数字はほとんど当てにしていません。

・四半期単体の結果(バフェット・コード等で確認)

・経営成績の説明

・来期予想

・その他のIR(自社株買い、増配、上方修正…etc)

・財務諸表(余裕があれば)

といった感じでチェックしています。

経営成績の説明には「なぜ今期このような結果になったのか?」が記載されていたりします。わからなくてもいいので見る癖をつけましょう。

■横と縦のつながりを利用しよう!

ここまで決算を通したその企業の評価について述べてきましたが、決算を通じて他社の動向をチェックして先回りすることも決算で得られる非常に有益な情報の一つです。

・横の繋がり

決算資料にはどのような要因でその決算の数字になったのかというのが記載されています。従って、決算資料からどのセクター、どの地域(国)が好調/不調なのかがおおよそわかってきます。

例えば安川電機の決算資料を例に考えてみます。

こちらは安川電機の決算です

ざっくり読んでいくと、中国を中心に設備投資が力強く回復していること。自動車・半導体・電子部品が高い水準で推移していること、ロボット事業などが好調なことなどが読み取れます。

また、安川電機はこの決算を評価され、発表後5%近く株価を上げました。この結果から好調なセクターの競合会社については好決算を出してくるのではないかと推測することができます。

・縦の繋がり

また、決算からわかるのはセクターの情報だけではありません。

その会社の決算がよかったということは、その材料供給元や供給先、OEM先、代理店などが好調であることが予想されます。

■番外編①:2021年8月の決算で思うこと

2020年はコロナの年(と言ってもいまだに全然収束していませんが)。ほとんどの企業が多かれ少なかれ影響を受けました。

2020年は決算の数字にどのように影響したのか?について理解して、今回の決算はどうだったのか?というのをきちんと理解できるようにしておきましょう。

2020年に本当に多かったパターンとして「コロナで需要が落ち込んで減収となりましたが、営業活動が制限されて、結果増益となりました!」パターン。これをきちんと見定めずに増収・増益という言葉に踊らされると痛い目に遭うのではないかと予想しています。

その会社がコロナの影響を受けているのであれば、比較対象は2020年だけではなくて、2019年との比較も意識してを行うようにしましょう。

■番外編②:財務諸表を活用できるようになろう

財務諸表はたまに表に現れにくい情報が出てくることがあります。

例えば2024年3月期のケイアイスター不動産の財務諸表を見てみます。

上記を見ると、「完成工事未収入金(いわゆる売掛金)」と「販売用不動産」の数字が明らかに増えていることがわかります。

要はこれを見るに、大量に不動産を買ってひたすら販売しまくっている。(その割にこの時17%増収40%減益なので利益度外視して売りまくってるな~)なんて様子が見て取れます。

それ以外にも負債の部でやたらと借入金が増えている割に流動資産が少なくて危なくないか?とか棚卸資産を見て在庫増えてるな~とかそういうのをチェックしておくことで残りの体力がどの程度あるかやその会社が好調かどうか等もうっすら見えてくるようになります。

スクリーニング段階でチェックしていると1つ1つの決算に時間がかかりすぎるので必須ではないですが、自分の持ち銘柄(長期)や長期目線で購入予定の銘柄くらいはできるだけ財務諸表で動きをチェックしてみるのも大切かと思います。

■決算は投資家の予想と結果の答え合わせ

2020年9月のH.I.Sの決算を考えてみましょう。2020年の9月のH.I.Sはコロナウイルスが絶賛流行ってるときなので、当然旅行者はおらず業績は最悪の状態だったのは誰もがわかるかと思います。

結果としてまぁ誰もがお察しの決算を出してきたわけです。それに対して株価の反応はどうだったでしょうか?

決算の翌営業日の値動きはしっかりと陽線をつけて9%高で乗り切っていると言えるでしょう。(その後下げてますが…)

売上が3割飛んで赤字転落したにも関わらずこのような結果となったのはなぜでしょうか?

それは事前にわかる多くの情報は、決算の前に既に織り込まれて株価に反映されているからです。従って、誰もが悪い決算とわかっている決算は前年比で酷い決算が出たからと言って闇雲に逃げる必要はありません。(跨げとも言ってません。)

この性質を利用して他に応用することもできます。例えば日東精工を例に取ります。日東精工はネジの大手メーカーです。ネジは製造業の多くに関わっているもので、製造業が潤っていると当然ここも潤います。

日東精工は2021年8月10日に好決算を出しました。その前後の株価の動きを見てみましょう。

8/10の決算を受けて8/11には陽線をつけて上昇しているのがわかると思います。

でもこの好決算は7/9に出た安川電機の好決算からある程度推測できていました。この時の安川電機の決算は前述の通りで、そこから当然ネジもいっぱい使われるだろうということがわかるかと思います。

そこから株価を見ると、日東精工の決算直後も株価を上げていますが、安川電機の決算あたりから日東精工の株価が上がってきているのがわかるかと思います。

このようにして株価は予想できるものについては織り込みに行くため、決算というのは投資家の予想と実際の結果の答え合わせからその後の値動きが決まるということを覚えておきましょう。

当然市場の予想より上振れた場合は上げますが、市場予想を下回ってしまうと前年度比プラスでも株価は下げてしまいます。

■まとめ

・ストックビジネスとフロービジネスを分類し、それぞれ適した見方でその会社の評価をしましょう。

ストックビジネスは前四半期比、フロービジネスは前年同期比で見た方がより正確に決算の評価を行えることが多いです。

・決算は過去の結果を示すもので、株価は未来の期待を反映するものというのを理解して評価しましょう。

増収増益だったとしても、未来の業績が期待できなければ材料出し尽くしなどで予想した方向と異なる値動きをすることを頭に入れておきましょう。

また,進捗をチェックして最終地点を類推することで上方修正の有無が推測できることがあります。

さらには4Qの決算は結果よりも来期予想に反応することが多いです。必ずここは真っ先にチェックしましょう。

・増収・増益の数字だけでなくて、なぜそのような結果になったのか?を調べるようにしましょう。

ただ数字を見るのではなく、その経緯を調べることで思わぬお宝(グリッチ)銘柄に気づくことができます。また、経営の成績から自社の現状をどのように評価しているか、どの分野が伸びているかなどがわかるようになります。

・縦横の繋がりを意識しましょう。

決算資料から同業他社や取引先の業績がうっすらと見えてきます。

・前年が特殊な状態であった場合、その前の年との比較も視野に入れて評価しましょう。

特殊な状態との比較ではその企業の正確な評価が行えないことがあります。

・財務諸表を活用できるようになりましょう

決算説明などでは見えなかった事実が推測できることがあります。

■最後に

決算書は少々とっつきにくいと感じることもあるかもしれませんが、頑張って触れてみることで非常に有益な情報をたくさん得ることができます。

○%増収・増益だ!だけではなくて、一歩踏み込んでそこから拾える情報を少しでも取り入れてトレードに生かせれば一歩進んだトレードができるのではないでしょうか。

皆さんも是非試してみてください。

この記事が気に入ったらサポートをしてみませんか?