自宅の「太陽光発電+蓄電池」をスタート①

こんにちわ。私、今、東京の杉並区というところで、一軒家で住んでいるのですが、先日、いよいよ太陽光発電と蓄電池を導入しました!

我が家と社会の豊かさと幸せは、ずいぶんとレベルアップしたのでは、と思います。ただし、初めての経験で、いろいろな知識も入れて、また様々な判断が求められることが多かったので、検討されている方に有益な情報になればと思いブログします。

ちなみに、色々と書いていますが、それぞれの家の屋根の大きさ、形、太陽の向き、自治体の補助金など、条件は人によって本当にバラバラです。業者から見積もりを取ってみないことには、補助金を調べないことには、何も分かりませんので、ご注意を!

<大枠の説明>

まず、太陽光発電のみではなく、「太陽光発電+蓄電池」を導入したのが今回の我が家の決定です。直接のきっかけは、東京都の蓄電池の補助金が昨年からほぼ倍に設定されたのを知ったからです(80万円程度から倍となりました。ちなみに太陽光部分は、昨年から既に実質全額補助でした)。これは検討をしておくべきと思い、調べたり、業者から見積もりを取ったりを始めました。

まず、導入前後で何が変わるか。

導入前は、使う電力分を、都度、東京電力から買ってきていました(Pay as you go方式)。普通の状態です。

導入後は、、晴れ〜曇りの日の昼間に電気を作って、それを蓄電池に溜める。溜まったものをから電気を使い、使い切った場合や雨の日は、通常通り、東京電力から電気を買ってくる、という仕組みに切り替えます。ちょっとややこしいですが。。。

太陽光発電を設置して、かつ家に携帯電話の電池の1000倍ぐらいの容量のものを導入するイメージです。

なお、太陽光設備のみを入れる方は、FITという固定単価での売電を積極的に行いますが、蓄電池を入れると基本は溜めた後に自家で使ってしまいますので、経済的な考え方は太陽光のみの場合と蓄電池も追加した場合はかなり変わってきます。

<電気代から見る導入のメリット>

まず、電気代の変化が気になりますよね。予想ベースですが買いていきます。

我が家の場合、過去2年の平均を見ると年間7000kWhの電気を消費しており、電気代は同23万円です(単純単価はkWh@33円)。家族4名で、在宅勤務多し、冷暖房はエアコンですので、結構かかっていますね汗。電力会社のサイトで確認できます。

これを一日当りに直しますと19kWhと630円を、東京電力から買ってきているということになります。1ヶ月当たりにならすと600kWh、2万円。これを太陽光と蓄電池設備を使って、できるだけ購入量を減らしたい訳です。

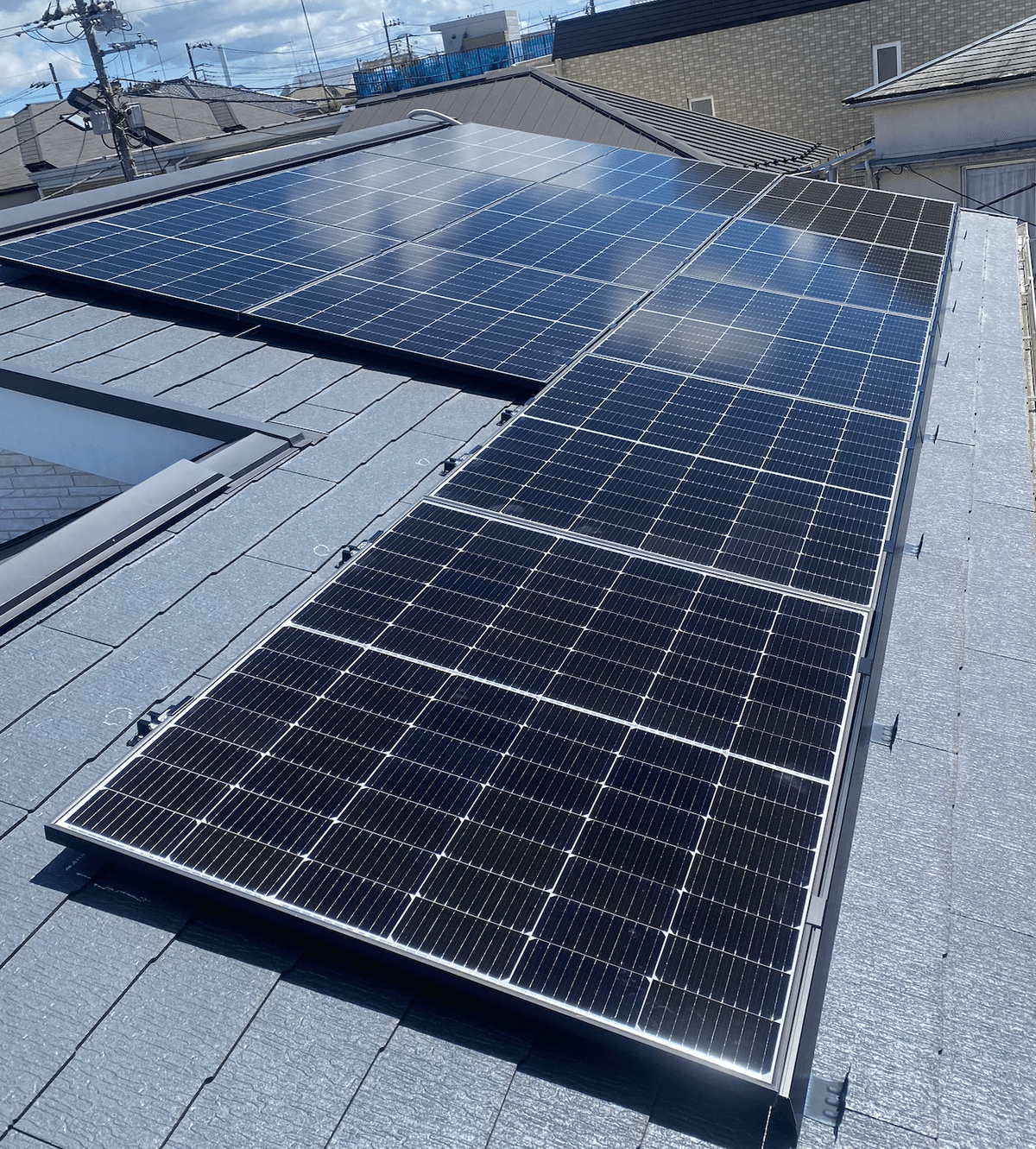

私の家には、パネルが11枚乗ることになりました(これは屋根の形状によって本当に人それぞれです)。過去の季節性、天候、日照量、屋根の傾きなどを考慮すると、予想発電量は年間3920kWhとシミュレーションされます*。

これは過去2年の年間使用量の約55%に相当します。そして発電された電力は、蓄電池設備があれば、基本的に漏れなく釣りなく余りなく使うことができますので、単純に言うと東京電力から購入する電気代が約半分になります。つまり、月々約2万円かかっていた電気代が1万円に減るということですね。

*太陽光のシステム出力は3.94kwなので、カンカン照りで5時間充電できたら20kWh、一日の消費電力相当を作れます。また蓄電池容量13.3kWhでして、その容量の9割は使えるので、一日使用量の約半分は蓄めておけます。

<投資額から見るメリット>

さて、次に費用対効果を見ていきましょう。こちら総額で360万円相当の「投資」となります。機器代金から工事費まで全て込み込み。それを固定金利1.9%で20年間のフルローンで購入しますので、初期の手出しはゼロ、月々1.7万円の支払いとなります。

半年後に260万円を補助金で受け取りますので、実質的な負担は100万円となります。仮に、補助金が入ってきた時に繰り上げ返済した場合は、月々の支払いは4700円となりまして、電気代は月1万円安くなっているので、月5300円のプラスが20年間継続する訳です。

もしローン無しの現金で買った場合、手出しの100万円は電気代月1万円減少の約8年分に相当しますので、8年で元が取れて、その後は得をする、と言うことができるでしょう。

さて、私は、この金利水準と固定金利であれば、まず繰り上げ返済はしないと思いますので、1.7万円の支払いを20年間続けます。

繰り上げ返済をしない理由は、20年間の260万円からの見込み財産収入と、同額の負債返済による利息の節約、の比較です。補助金で260万円入ってきて、先進国国債で年率4%、同株式で年率8%で運用できれば、20年後には580万円、1280万円となります。これに対して、繰り上げ返済により節約できる利息は約50万円(と計算されます)ですので、金銭的には議論の余地はなく、繰り上げ返済しないことが賢くなります。

この記事が気に入ったらサポートをしてみませんか?