インデックス投資のファイナルチェックリスト

巷にはインデックス投資に関する解説本・解説動画・解説ブログが溢れています。

このnoteもその中に含まれることになるのですが、どうせ書くのであれば

「これだけ読んでおけば十分」というものを作るほうが良いだろうということでファイナルチェックリストという言葉をタイトルにつけてみました。

ファイナルチェックリストとは飛行機が離陸する前にパイロットが最終確認のために用いるリストのことで、書いてある内容は過不足なく読んですぐに理解して確認できるような内容・構成であることが求められます。

リストを読んであれこれ迷ったり、書いていることの意味を確認したりすることができないパイロットの立場・状況を考慮したものです。

序章:インデックス投資とは何か

まずインデックス投資について説明します。

インデックスとは

・S&P500

・TOPIX

などのような特定の市場全体を指すもので、これに投資することを意味します。

昔は投資といえば、企業の財務状況を分析したり、チャートやモメンタムなどを図りながら買ったり売ったりしながら利益を稼ぐやり方が主流でした(アクティブ運用)。

これに異を唱えたのがバンガードの創始者ジョン・ボーグルで、市場全体を丸ごと購入する商品を開発します。開発当時は「市場全体を買う=どんなに頑張っても市場平均を超えない」ことをバカにする声もあったようですが、その後積極的に売ったり買ったりする大半のやり方よりも運用成績が優れていることが証明されたことで評価が一変します。

市場平均に追随するということは投資する市場が成長すれば自ずと成績も上昇することを意味するため、インデックス投資を支持する人は年々増えています。

なお、アクティブ運用の対義となる表現は「パッシブ運用」が正しいのですが、一般的にはパッシブ運用という表現はあまり用いられておらず、インデックス投資・インデックス運用が主流なのでここではインデックス投資という表現で統一します。

0.インデックス投資の本来の役割

インデックス投資は市場平均に追随する投資方法ですが、一番のポイントは

「お金の勉強、投資の勉強を全くしなくても投資できる」という点です。

極端な言い方をすると商品の仕組みをよく分かっていなくても市場平均を追随する投資ができるのがインデックス投資の一番の魅力です。

ゆえに日々の仕事や家事・育児などで忙しい人でも将来に向けた資産形成が簡単にできるので、iDeCoなど老後の資産形成を支える手段として確立しているわけです。

仕組みが分かっていても分かっていなくても貯金をする感覚で投資できるのが、インデックス投資の本来の役割です。

逆に言うとインデックス投資をやると決めたのに、ブログ・YouTubeや書籍等であれこれ情報を仕入れたり勉強したりするのは本末転倒であるとも言えます。

色々本を紹介しましたが、これらの本の言いたいことは全部同じです。

なので、インデックス投資をやるのであればこの辺の本をあれこれ買い漁って勉強する必要がそもそもない、インデックスファンドがそういう商品設計だということです。

商売敵のような言い方になりますが、勉強しなくて良い設計の投資商品を使って彼らは「稼ぐネタにしている」ということをぜひ理解いただければと思います。

とはいえ、全く役に立たない訳ではなく、仕組みをある程度知って置くことで安心には繋がるので1冊ぐらいは持っておいても良いと思います(この場合はインデックス積立投資の先駆者であるカン・チュンド氏の書籍をお薦めします)。

※お守りを兼ねて人生のバイブルとして本を読むのであれば

をお薦めします。敗者のゲームの内容がインデックス投資の肝となっているからです。

1.インデックス投資のファイナルチェックリスト

では本題です。インデックス投資をやるのであればこれを理解しておけば十分だと思う情報をお伝えします。

・インデックス投資をやるのであれば株式のみでOK。債券、金、不動産、コモディティは買わなくて良い

・毎月投資できる金額を決めて、その金額を毎月積み立て購入する

・購入するのは「全世界、先進国、全米、S&P500」どれでも良いが、どれか1つにする

・投資信託でもETFでもどちらでも良いが、毎月の購入額が6万円以下なら投資信託がオススメ

・リバランスは一切不要

・売却するのは「お金が必要になった時のみ」それ以外は絶対に売らない

・購入金額は増やしても減らしても良いが絶対に止めない

これだけ理解しておけば十分。後の様々な情報は全てノイズと割り切ってください。

2.インデックス投資を深く理解したい方向けのコラム

ここからはファイナルチェックリストの内容を解説します。

チェックリストに書いていることを理解して実践すればインデックス投資としては十分です。ここからの内容は先ほど紹介した各書籍に書いているようなそういった内容です。

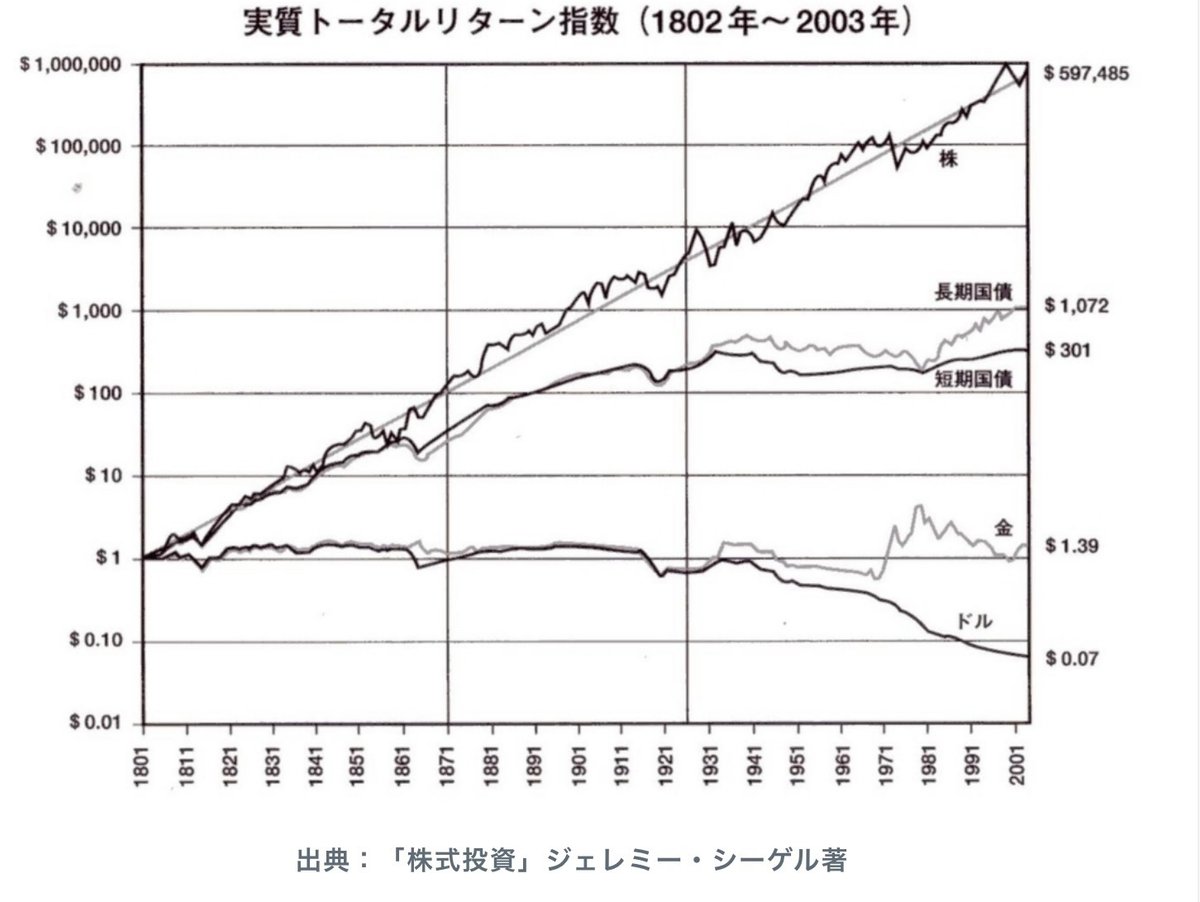

<インデックス投資は株式のみで十分な理由>

このグラフが理由です。これを見れば株式のみで良い理由が確認できます。

もう一つカギを与えるとインデックス投資は10年以上の長い期間継続して実施することを前提としています。

10年というのは経済の1サイクルに相当します。10年継続して投資すると良い時も悪い時も両方経験することになり、一周すると真のパフォーマンスに近づくということになります。難しい言い方をすると「平均回帰」と言います。

長い期間投資し、平均を取りに行く投資方法で一番パフォーマンスを高めるには「平均で評価して一番成長している商品」に投資するのが適切です。

短期間ではぶれが出てしまうので、株式以外の商品が「たまたま」勝ってしまうことがありますが(例えば2022年であればコモディティの方が優位です)、長期では商品本来のパフォーマンスに回帰する。ゆえに株式が良いということです。

それでもその時その時で優位な商品は変わるので、もし債券・金・コモディティ・不動産など株式以外の商品を買いたい場合は当該商品の特徴とメリット・デメリットを勉強した上で、「インデックス投資とは別腹」で投資して「その商品が優位な時を狙って買う」ようにしてください。

<投資金額はいくらにすれば良い?>

あなたが投資できると思った金額が投資に適した金額です。

100円でも良いですし、10万円でも良いです。

でも「投資する金額が多ければ多いほど、資産が増えるのが早くなる」という投資における普遍の真理があるので、実際に投資を始めると投資する金額は増やしたくなるはずです。

ここに気がつくために投資をするようなものと言っても過言ではありません。

なお、一括で投資する・積み立てで投資するかはよく議論になりますが、どちらでも大差はありません。

大抵インデックス投資を選択するのは毎月定期的な収入がある方なので、この場合投資資金が用意できるサイクル=投資タイミングとなるので積立投資の方が相性が良い。なので積立投資を推奨する方が多いという理屈です。

<インデックス投資、何を買う?>

全世界株式でも先進国株式でも全米株式でもS&P500株式でもほとんど大差はありません。全世界株式が90点で、S&P500が70点ぐらいという意見もありますが、90点か88点かぐらいの差しかないと思って問題ないです。

これも長期に渡って継続して投資するからという前提の話に繋がります。

よくSNSやYoutubeなどでインデックス投資で何を買うか議論が繰り広げられていますが、あれは「インデックス投資家は基本暇なので、ネタ不足に困っているからやっているだけ」です。議論をふっかけたり、人の投資方法を批判している類の人も同様です。暇だから他の人が気になって仕方がないんだと捉えて無視しましょう。

何を買うかの話に戻すと、世界経済情勢やトレンドなどがどうしても気になる場合は全世界株式を買うことをオススメします。全世界株式も6割はアメリカに投資しているので実は大差ないのですが、ノイズを気にしないようにするための安心を得ることができるので、困ったら全世界株式で良いと思います。

<基本的には投資信託で良い>

インデックス投資は投資信託とETFの2種類あります。ETFは日本の市場に上場している円建ての商品と海外の市場に上場しているドル建ての商品がありますが、ここではドル建ての商品をETFと定義します。

長期で均す投資をするので「為替リスクは考慮しなくて良い」というスタンスで良いのですが、ここでも世界情勢とか、円の価値とかそういった面倒なことが情報として飛び込んでしまうので面倒であればETFを買うのがベターです。ドルの方が円よりも優位だからです。この優位性は簡単には揺らがないです。

ただし、ここで問題が生じます。ETFの場合、購入するための「最低購入金額」が決まっています。S&P500に投資するVOOというETFを買う場合約350ドル(約5万円)必要です。

最低購入金額と為替は常に変動するので、例えば毎月5万円投資する金額があってS&P500に投資したいと思った場合でも「VOOが購入できない」可能性があります。

毎月投資すると決めたらできれば、動かしたくないので確実に投資できることを優先したほうが賢明です。ETFの場合、かなりざっくりですが6万円以上毎月投資できるのであれば確実に購入できるのでここを目安とします。

投資信託は円建ての投資ですが、毎月決めた金額を余すとこなく投資できるというメリットがあります。インデックス投資は投資信託で毎月コツコツ投資してドル建ての商品にどうしても投資したかったら別立てで購入することをオススメします。

また、全世界株式+S&P500とか複数のインデックス商品を掛け持ちするのは無駄なので止めましょう。

<株式インデックス1本ならそもそもリバランスは不要>

上述の通り、株式のインデックスは1つだけ選択するのでリバランス(購入比率の調整)はそもそも不要となります。

リバランスは売却したり、新たに購入する資金を用意しないといけないので面倒ですし、手間をかけない投資ポリシーに反する行為なのでやらないに越したことはないです。

<売却するのは「お金が必要になったときに必要な分だけ」>

インデックス投資は長期間実施すればするほど成績が向上します。継続して我慢するとその分だけご褒美がもらえるものだと思ってください。

なので、いかなる時でも「売却はNG」です。また、株式市場が荒れている時・価格が大きく下がっている時の売却もNGです。下がっている時に追加で購入するのはOKです。

それでも長い投資期間の中で「予期せぬ出費」はつきものです。その出費を積み立てたインデックスで穴埋めするのはOKです。借金するよりは圧倒的にマシだからです。ただし、必要な分だけ売るようにして欲しいのと積み立ては止めない、極力積立金額を減額しないようにしてください。

計画的に規律を持って投資している場合、毎月の資金計画に困ることはないはずなので普段は売る必要はないはずです。とはいえ予期せぬ出費は常につきものなのでその際の備えとして「積み立て投資の取り崩し」は選択肢として持っておきましょう。

よろしければサポートをお願いします。 頂いたサポートはより良い記事の執筆に活用します。