投資のソムリエが「ひどい」と評判な理由を口コミで徹底検証

投資のソムリエは、コロナショックの際も大幅下落を回避したと一躍話題になったアクティブファンドです。

アセットマネジメントOneが運用を行うバランス型ファンドで、資産を増やすよりも“減らさない”を運用戦略としています。

2020年にはモーニングスターが選定する安定資産型部門(債券・バランス安定)で最優秀賞を獲得したこともあるとのこと。

しかし今現在の評判はというと「下落しすぎてやばい」「安定投資と言って勧められたがひどい投資信託」など不穏な口コミが圧倒的多数。

一体なぜ評判が悪くなってしまったのか?大幅な下落理由は何だったのか?今後の見通しは?投資のソムリエは保有すべきか?

などなど、今回は投資のソムリエにまつわる様々な疑問を、評判・口コミを交えて解説していきたいと思います。

投資のソムリエとは?

投資のソムリエは、アセットマネジメントOneが販売・運用を行っているバランス型のアクティブファンドです。

基準価額の変動リスクを年率4%程度に抑えながら、安定的な基準価額の上昇を目指すのが同ファンドの運用戦略となっています。

簡単に言えば、大きく増えはしないが、大幅に減らすような“リスク”を取らない運用をします!というのが投資のソムリエの方針ということですね。

ファンドの概要

1.投資環境の変化を速やかに察知し、中長期的に安定的なリターンをめざします。

2.基準価額の変動リスクを年率4%程度に抑えながら、安定的な基準価額の上昇をめざします。

3.年2回決算を行います。

投資のソムリエは、国内外の債権を中心に、株式・リート(不動産)などにバランスよく投資しているファンドです。

一般的に債権は安定資産と呼ばれており、大幅な価格上昇を起こしにくいものの、大幅な下落もしにくいのが特徴です。

逆に株式やリートなどはリスク性資産と呼ばれ、大幅な価格上昇を起こしやすいものの、大幅に下落する可能性もある資産となります。

投資のソムリエは安定資産である債権の割合が多いため、コロナショックでも耐え抜くことが出来たというわけです。

2020年当時は「コロナショックに勝ったファンド」として、一躍注目を集めていた同ファンド。

名実ともに絶好調だったはずが、一体なぜ現在これほどまでに評判が悪くなってしまったのか?

以下では、投資のソムリエを実際に運用している投資家たちの評判・口コミをご紹介していきたいと思います。

投資のソムリエが「ひどい」と評判な理由

コロナショックさえも切り抜けた抜群の安定感を売りに、大きな話題を呼んでいた投資のソムリエ。

しかし今現在の評判はというと「3年で100万円の損失が出ている」といった口コミが後を絶えません。

561 ナカ 8月1日 21:21

みずほ銀行で申し込み、3年で100万円マイナス。安定投資と言って勧められたがひどい投資信託。運用手数料でドンドンマイナスになっていく。解約

kak********さん 2023/8/15 7:01

投資のソムリエってもう価格が戻ることは期待できませんか。

10年前に銀行で勧められて投資のソムリエに320万入れました。今308万円です。最近は、どんどん値が下がっています。

12万損切りして安定した全世界インデックスに買い替えるべきでしょうか。

世界的暴落に堪え、資産を増やすよりも“減らさない”を運用戦略としていた同ファンドに一体なにがあったのでしょうか?

評判の急落原因は、以下の5点が挙げられます。

運用実績が2021年以降大幅に下落しているから

ファンドマネージャーの判断ミスに納得していないから

現金の比率が高すぎるから

銀行からの紹介で投資している人が多いから

分配金が支払われるから

①運用実績が2021年以降大幅に下落しているから

投資のソムリエは2021年以降、基準価額が大幅に下落しており、現在の基準価額は運用開始当時とほぼ同額にまで戻ってしまっています。

設定来である12年前と比べれば多少プラスになっているものの、運用成績は直近3年で-10.76%、5年で-5.92%と芳しくありません。

基本データ

設定日:2012/10/26

3年前との比較:-10.76%

5年前との比較:-5.92%

設定来との比較:+15.37%

信託期間:無期限

決算日:1、7月の各11日

世界的に影響を与えたコロナショックに勝った同ファンドが、大幅に下落してしまった理由は何だったのか?

投資のソムリエ販売用資料によると、世界的なインフレ進行による各国の金融政策引き締めを、基準価額の下落理由に挙げています。

投資のソムリエが大幅下落した2021~2022年当時、インフレ進行によりアメリカやヨーロッパなどで金融引き締めが起こりました。

物価上昇に対する金利の利上げや、景気後退感を匂わせるニュースが度々取り上げられていたことをご記憶の方も多いやもしれませんね。

しかし金利が上昇することで、債権価格は下がるようになっています。

世界的に金融政策の引き締め(利上げ)が行われたことにより、安定資産である債権は大幅に下落。

またアメリカを中心に景気後退が囁かれ、リスクを取りたくない投資家たちはこぞってリスク資産である株式やリート(不動産)を手放しました。

世界経済の中心であるアメリカで株式やリート(不動産)が売られたことにより、債権だけでなく世界同時株安も起こりました。

世界的な債券安・株安により、投資のソムリエの基準価額も大幅に下落してしまったという訳なのです。

しかし、いくら状況が悪かったと言えど、何年も上昇の兆しが見えなければ不満は募る一方となります。

実際に底打ちした23年10月から1年近く経った現在も尚、基準価額は横ばいを続けており、上昇の兆しが見えません。

現状に対し「株でもこんなに損をしたことない」「銀行に預けてたほうがマシ」など手厳しい口コミが多数確認されています。

525 pichon 7月17日 15:21

2021年に銀行からの強い薦めでソムリエを購入したけど、激下がりでびっくり。

別に株買いしてるけど、株でもここまで損したこと無かったよ。投信でここまで下がることってある?他の投信の補填してるか実験なのかな?銀行員も途中解約ありきで懸命に契約進めてるような気がする。この投資ブランド自体にとても不信感。遅かったけど、今解約しました。

402 sph***** 6月7日 08:40

老後の年金代わりにと銀行員に勧められて長期運用したが、トータルリターンがずっとマイナス。ファンドマネージャーは何してる?銀行に預けておいた方がお得!

運用のプロとして屈辱的な状況かと思うが。

大幅下落から回復できていない現状こそが「投資のソムリエはやばい」と言われている一番の原因と言えるでしょう。

安定した運用をしたいのであれば、別の方法を視野に入れてみるのも良いかもしれませんね。

例えば最近では、資産30億円超えの元証券マンが資産の増やし方を無料で教えてくれるマンツーマンレッスンなどもあります。

マンツーマンレッスンを受け「教えてもらった方法を試したら、約半年で資金8倍超えを達成した」といった評判が多数。

「見切り千両、損切り万両」といった格言にもある通り、より稼げる方向へ切り替える早さが相場を生き抜くファクターと言えるでしょう。

②ファンドマネージャーの判断ミスに納得していないから

状況が悪かったとはいえ、株安や債券安に対応できなかったファンドマネージャーの手腕に納得できないという声も散見されます。

世界同時株安や債券安の影響で、2021年から大幅な下落を続けていた投資のソムリエ。

安定資産もリスク性資産も下がっている状況では、投資をせず金融資産を現金化するのが最善の策と言えます。

これは個人レベルの話でも同じで、何に投資しても下がりっぱなしの八方塞がりな相場では“休む(資産を現金化する)”のも立派な戦略の一つなんですね。

もちろん運用のプロであるファンドマネージャーが、現金化していないはずがない…誰もがそう思っていました。

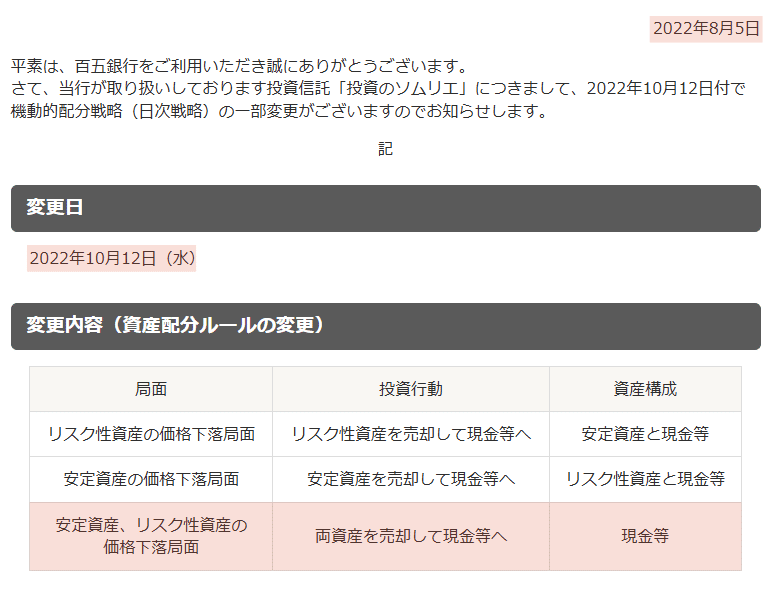

しかし、2021年11月から基準価額が暴落しているにも関わらず、投資のソムリエは1年近く現金化の対応をしていなかったというのです。

「機動的配分戦略(日次戦略)の一部変更ついて」という発表の中で、ようやく2022年10月から現金化の対応を行う旨の発表。

あまりの対応の遅さに、投資のソムリエの投資家たちからは「今まで何やってたんだ?」「遅すぎ」と非難が殺到。

500 vik***** 2022年7月5日 18:42

7/4に「機動的配分戦略の一部変更」ってお知らせが出てたけど、"安定資産も下がったら現金化します"って、今までやってなかったのかよ・・・しかも10月からって

以上の経緯から、投資のソムリエはその評判をますます落としていくことになりました。

③現金の比率が高すぎるから

2022年10月の資産配分ルールの変更から、現金比率を高めるようになった投資のソムリエ。

しかし、2022年10月から現金比率を高める方針が、更に裏目に出ることとなります。

というのも、2022年から行われた金融引き締めにより、2024年になるころにはインフレが鎮静化傾向にありました。

アメリカでは金利上昇がストップし、今後は利下げが発生するのではないかという見解が強まってきていました。

金利が上がると債権価格が下落するのであれば反対に、金利が下がれば債券価格は上昇します。

しかし債券価格が上がるとの見方が強まっているにも関わらず、投資のソムリエでは高い現金比率を保持したポートフォリオを採用したのです。

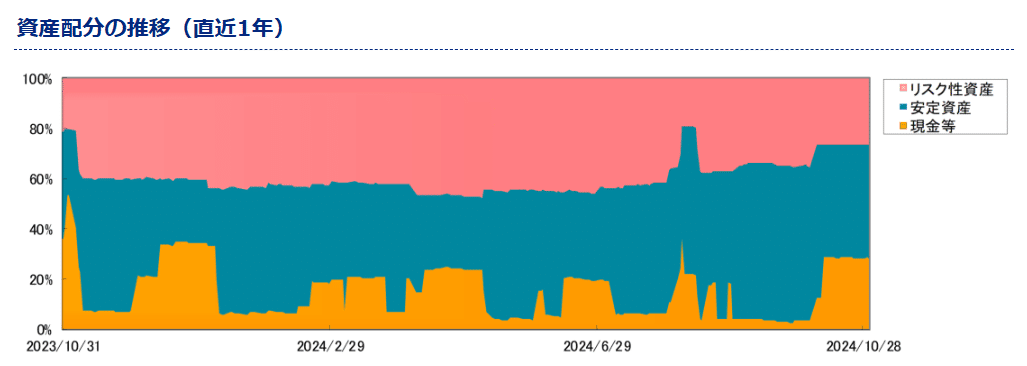

直近1年の現金比率の推移を見ると、資産配分の中でも現金の割合が3割程度ある場面が多いことがお分かりいただけるかと思います。

直近一年で言えば、日経平均株価が史上最高値を更新するなど“株高”に沸いた一年となっています。

そんな株高で盛り上がっている中、投資のソムリエは株式の割合を増やさず、現金を持ったまま静観していたという捉え方も出来ます。

当たり前ですが、現金を持っているだけでは資産は減りませんが増えもしません。つまり運用ですらないということ。

実際に投資家たちからは「現金持ったまま運用すらしなくなった」という旨の手厳しい口コミが散見されています。

SBIのiDeCo、投資のソムリエを除外

— 記号と価格 (@sturdy_221) September 19, 2024

信託報酬1.54%も取っておきながら、一時は中身の5割が現金だったクソファンド。何で現金保有に年率1.54%の報酬を払う意味があるのか pic.twitter.com/LSzgESSCZ7

資産の3割近くが運用されてない一方で、投資のソムリエではキッチリ信託報酬1.54%の手数料がかかります。

購入手数料が最大3.3%ですから、信託報酬1.54%と合わせると初年度は約5%もの手数料が発生することになります。

手数料に見合った運用成績が出ていない以上、投資のソムリエに満足しているという声は減っていくのが現状と言えるでしょう。

④銀行からの紹介で投資している人が多いから

投資のソムリエに対する口コミを調査している中で筆者が気になったのが、投資家たちの多くが銀行員に紹介された旨を記載している点です。

投資のソムリエは販売開始~2019年当時、地方銀行を始めとした銀行員たちが、こぞって顧客に勧めていたようなのです。

中には「元本割れしない」「自分だったら全額突っ込む」などと、かなり過激な勧誘を受けて投資のソムリエを購入した方も多い模様。

47 chi***** 2023年9月29日 14:40

み○ほ銀行の度重なる勧誘により約2年続けましたが、こちらは一度もプラスになることなくマイナス17%になった所で本日気持ちよくオサラバしました。高い報酬にこの結果、日本一のソムリエさんでした。お疲れ様でしたー。

317 1df*****3月20日 10:54

初めまして、私も2021年11月単価12,329で一括投資しました。同様銀行員より勧められました。当時私が再三銀行員に「儲かるを求めない、元本割れない、普通預金より少々の利益あれば十分」話をしました。それなのに、今は150万円近くの損。悲しいです。現時点で解約か?迷う中です。

349 K4月9日 17:37

勧めた池田◎州銀行、営業マンうらむ。今はIT企業に転職して在籍してない。

なんでやねん!

525 pichon 7月17日 15:21

2021年に銀行からの強い薦めでソムリエを購入したけど、激下がりでびっくり。

別に株買いしてるけど、株でもここまで損したこと無かったよ。投信でここまで下がることってある?他の投信の補填してるか実験なのかな?銀行員も途中解約ありきで懸命に契約進めてるような気がする。この投資ブランド自体にとても不信感。遅かったけど、今解約しました。

646 色即是空8月30日 20:19

僅かな資産を必死に増やす人は投資信託をはじめから選ばないと思いますよ

銀行の営業も言ってました。個別株等やる人は投資信託はやらないと。

私はこのファンドはそれなりの規模の資産がありかつ普通口座に眠ってる人がターゲットになっていると思いますよ。

おそらく退職金や遺産相続等である程度の規模の資産を狙い営業を掛けてきたはずです。

私が問題だと思っているのはそういう素人や高齢者に対し儲からないけど下がらない安心なファンドと勧めたことです。

上4%の値幅のに抑える筈の物が10%以上下げてしまったこと、その時点で破綻です。

私への営業の言葉を思い出すと「こんな美味しい商品はない」「自分なら全額突っ込む」等でまるでこのスレッドで肯定派の方々が言ってるセリフと同じような気がします

銀行員も商売ですから一概に非難することは避けたいところですが、手数料ビジネスである側面を有しているのは確かです。

対面営業であれば、書面に記載されていないもの…口先だけで言われたことは証拠として残りません。

真偽のほどは定かではありませんが、不誠実な営業を受けたと感じている投資家が多いのは事実であると言えるでしょう。

⑤分配金が支払われるから

こちらは賛否両論となっておりますが、投資のソムリエで分配金が支払われ続けていることも評判悪化の一助となっている様子。

ちなみに分配金とは、運用利益や元本から、投資家たちに資産の一部を払い戻すお金のことです。

基本的に金融資産は売却することでしか収入とはなりませんが、配当金や分配金は運用を続けながら収入を得られるメリットがあります。

しかし分配金が出る投資信託で気を付けなければならないのが、運用利益が少ない場合、分配金は元本を取り崩して支払われることでしょう。

つまり、運用利益が少ない投資信託で分配金が支払われる=ファンドの純資産総額が減少して基準価額が下落するということ。

投資のソムリエでは、2015年から半年に1回のペースで分配金を出し続けています。

現状、運用利益が出ていない状態なのに半年に1回のペースで分配金を出し続ければ、元本が目減りしていくことは容易に想像がつくでしょう。

運用益が出ているファンドならまだしも、投資のソムリエで分配金が出るのは…と快く思っていない投資家も多いようです。

684 yaz***** 9月7日 10:15

たぶん2022年1月の普通分配金を最後に、以降は元本払戻しのタコ足配当の人が多いでしょうね。ただの取り崩し。1円の得もない。

うちの認知症の母の凍結口座の損益は現在マイナス10.21%。

投資のソムリエは保有すべきか?今後の見通し

投資のソムリエの今後の見通しは、あまり明るいとは言えないでしょう。

というのも日本国内においては2024年3月にマイナス金利を撤廃しており、国内債券の価格は下がると言われています。

金利が上昇するということは債券価格が下がることを意味しているのは、先ほどもお伝えした通り。

投資のソムリエでは、国内債券が資産配分の大きなウエイトを占めているため、国内債券が足を引っ張る可能性があると言えます。

一方でアメリカではインフレが鎮静化傾向にあり、労働市場悪化を防ぐための政策金利の利下げに踏み切っています。

金利が下がっていけば債券価格も上がりますから、投資のソムリエにとっては追い風と言えるでしょう。

しかし労働市場が改善していけば、当然経済的…ひいては株式や不動産の価値にも良い影響が出るのは想像がつくでしょう。

つまり今後アメリカでは債権だけでなく、株式やリート(不動産)などの価値も上がっていくことが想定されるわけです。

ですが投資のソムリエは安定資産に4.5割ほどのウエイトを割いているため、リスク性資産の値上がりに対し充分な恩恵を受けられるとは言えません。

事実、直近3年間で国内外問わずリスク性資産である株式の価値は上昇傾向にあることが以下の画像からお分かりいただけるかと思います。

投資におけるリスクは“危険”という意味ではなく、“変動の振れ幅の度合い”を指す言葉です。

つまり極端にリスクを避け続ければ、相応にリターンも避けることになり得ます。

今後の相場に向けて投資のソムリエを保有すべきか、いま一度ご検討されると宜しいかと思います。

投資のソムリエの売り時は?

当記事をご覧いただいている方の中には、投資のソムリエの“売り時”をお悩みの方もいるやもしれません。

一概に売り時をいつと判断することは難しいですが、投資のソムリエの今後の見通しを考えると早いに越したことはないでしょう。

同ファンドの基準価額が上がるか下がるかは、誰も予測し得ないことです。

しかし今後、全盛期の頃の基準価額に戻る可能性は低い…あるいは、ずっと遠い先の未来の話である可能性が高いでしょう。

仮に金融市場が良くなったとしても、対応の遅さが明るみになっている以上、恩恵にあずかれるとは思えません。

つまりダラダラと手数料を払うくらいならば、見切りをつけて別の投資先で運用を始めた方が有意義な結果が得られるのではないかということですね。

低リスク低リターンの運用が希望であれば、手数料が安く値動きも穏やかな日本国債や米ドル建て債券などに切り替えを考えても宜しいでしょう。

また多少リスクが取れるようであれば、株式やリート中心の投資信託やETFなども悪くありません。

さらにパフォーマンスを追い求めたい方などは、最近では個別株投資について教えてくれる元証券マンのマンツーマンレッスンなどもあります。

ご自身の投資目的やリスク許容度と充分相談し、納得したうえでご検討されると宜しいかもしれませんね。

投資のソムリエを総括

コロナショックさえも切り抜けた抜群の安定感を売りに、大きな話題を呼んでいた投資のソムリエ。

しかし今現在の評判はというと「3年で100万円の損失が出ている」といった口コミが後を絶えません。

事実2021年以降、世界的なインフレ進行による各国の金融政策引き締めを理由に、基準価額が大幅に下落しています。

設定来である12年前と比べれば多少プラスになっているものの、運用成績は直近3年で-10.76%、5年で-5.92%と芳しくありません。

しかし、いくら状況が悪かったと言えど、何年も上昇の兆しが見えなければ不満は募る一方となります。

実際に底打ちした23年10月から1年近く経った現在も尚、基準価額は横ばいを続けており、上昇の兆しが見えません。

大幅下落から回復できていない現状こそが「投資のソムリエはやばい」と言われている一番の原因と言えるでしょう。

安定した運用をしたいのであれば、別の方法を視野に入れてみるのも良いかもしれませんね。

例えば最近では、資産30億円超えの元証券マンが資産の増やし方を無料で教えてくれるマンツーマンレッスンなどもあります。

マンツーマンレッスンを受け「教えてもらった方法を試したら、約半年で資金8倍超えを達成した」といった評判が多数。

「見切り千両、損切り万両」といった格言にもある通り、より稼げる方向へ切り替える早さが相場を生き抜くファクターと言えるでしょう。