貯金0から始める「お金の増やし方講座」

第1章:なぜお金が減っていくのか

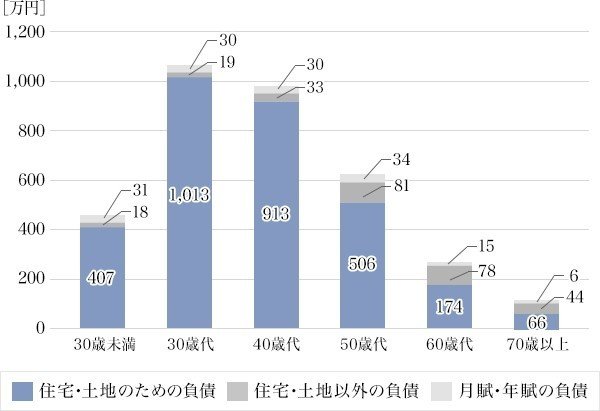

皆さんは30代の平均資産がどれくらいあるか知っていますか?

少しデータは古いですが野村証券が出したものです。30代のグラフを見てみると、住宅・土地のための負債が1013万円になってます。負債とは、自分の財布からお金を取っていくもので、つまり30代の平均資産がマイナス1000万以上ということです。

なぜ資産がマイナスの状態なのかというと、所得よりも支出が多いからです。フランスの経済学者のトマ・ピケティ氏が提唱した法則です。

高校生の時に週2でアルバイトをしていても、お金はどんどん溜まっていったはずです。しかし、なぜ就職して毎日8時間以上労働しているにも関わらず貯金が全くできない。しかも30代なので新卒よりは稼いでいるはずです。「今月は金欠だな…」なんて嘆いている人も多いですよね。漫画の中だけかもしれないですけど。

高校生と社会人の違いはその支出の多さです。30代は当たり前ですが自分のお金で全て払わないといけません(特に男性)。交通費、交際費、家賃、光熱費、スマホ代、子供がいたらその教育費 etc…。これら全ての合計が自分の所得の上をいっているわけです。だから貯金ができずに毎月あとどれくらい使えるのかを考えながら生活しないといけないです。そんでもって資産がマイナスとなるわけです。

労働だけをしてこの資産マイナス地獄から抜け出すのはかなりハードです。なぜなら、頑張った分だけ年収が増えるわけではないですし、昇給や昇格するのには数年かかるので。重要なのは「自分だけが働いてもお金は貯まらないから、自分以外にも働いてもらう」という考え方です。働いてるだけの人は、この自分以外というのがピンとこないと思います。「自分以外?友達に自分のために働いてもらうの?」図星なら嬉しいですw。

その正体は自分が働いてゲットした「お金」です。チャリンチャリンのマネー。「は?お金は足ないし腕ないし働くことは不可能だと思いますが?」と思ってくれたら、あなたは立派な一般サラリーマンですね。お金に働いてもらうということは、つまり「お金のなる木を買う」ということ。もちろんお金は自分たち人間様のように頭使って働くことはできませんから。

第1章のポイント

・30代の平均資産はマイナス1000万

・「所得<支出」だからいつまでたってもお金が貯まらない

第2章:お金のなる木とは

1:お金のなる木とは

お金のなる木とは、その言葉の通りお金を生み出してくれる木のことです。

こに100万で買えるお金のなる木があります。その木は毎月5万生み出してくれます。まずはその木を買うために毎月5万貯金していきます。

〜〜20ヶ月後〜〜

100万貯まったので、早速その木を買いました。貯金は0で毎月5万円生み出してくれる木を持っています。これからは働いて貯金する5万と買った木が5万生み出してくれるので毎月10万円貯金することができます。

〜〜〜〜さらに10ヶ月後〜〜〜〜

木を持つ前と今ではお金が貯まる速度が違うので今度は10ヶ月で100万を貯めることができました。また毎月5万生み出してくれるお金のなる木Ver.2を買いました。お金のなる木が2つあるのでこれからは毎月15万貯まっていきます。

この無限ループで、自分の労働所得の他にも不労所得を作り、収入源を増やすことが「お金のなる木を持つ」ということです。

お金の知識があまり高くない人は、これを知らずに旅行や贅沢、外食などをして消費します。収入源が1つだけなので毎月貯まるお金も昇給しない限り一定です。

でも、贅沢をあまりせずにお金のなる木を買うためにお金を貯めるとそのうち収入源が自分の労働以外に1つ2つ3つと増えていきます。少し贅沢するのは収入源が増えた後にするべきなんです。

2:お金のなる木の作り方

ここまでお金のなる木の重要性を話したけど、これからはじゃあどうやってお金のなる木を作るのかについて話していくわ。

お金のなる木にも種類があって主な木は①株式投資②不動産投資③事業所得④YouTubeなどでコンテンツ制作。

株式投資では配当金がもらえて、不動産投資では家賃収入が手に入る。お金のなる木が1つ100万したように、株を買うにも不動産を持つにもある程度のお金が必要やけど、正しく運用すればそのうち購入した金額以上のお金を生み出してくれる。これが「自分のためにお金を働かせる」こと。

時間は少しかかるけど、これらの不労所得が自分の毎月の生活費を上回るとかなり経済的に精神的に余裕が出てくる。イヤイヤ働いてる会社を辞めて転職しても大丈夫やし、今まで住んでた5畳の部屋から10畳の部屋にランクアップさせることも可能。

3:2つの基本

具体的にお金のなる木の作り方を紹介したいところやけど、その前に重要な基本を2つ抑えとこうか。

①支出を減らす

お金のなる木を作るためにはある程度のお金が必要やということを数分前に言ったけど、支出が多いとお金が貯まらない。だから、今の生活費(固定費)を下げないかん。

②勉強する

「100万あるんで不動産屋に行くぞー!」「株買うぞー!」なんてしてもぼったくられて、せっかく貯めた100万が水の泡に消える。ぼったくられないために、正しく運用するために正しい知識を学ぶ必要がある。でも、それは学校での勉強ほどしんどいものではない。

第3章は基本①の支出を減らすことについてやで。

第2章のポイント

・「生活費<不労所得」

・支出を減らして、勉強してお金を取る木を買わないようにしよう

コラムNo.1

・感情論は分けて考えよう

お金を増やす上で絶対に知っちょくべき考え方は

「感情論は分けて考える」。

お金を増やす上で大事なことは数字なが。

次の章で日本の3大支出について話すけど、

家や車や保険を持っておいたら幸福感が増すのは事実。

でもそんなこと言ってたら

いつまで経ってもお金がたまらない一方。

だから、感情と数字は分けて考えるのが大事ながで。

第3章:支出を減らす

支出を減らす上で重要なのは

「自分が何にお金をたくさん使っているのか」

を理解することながね。

有名な具体例を紹介するで。

家計という名のバケツの中に

あなたが稼いだお金(水)が入ってる。

ほんで、そのバケツに穴がいくつか空いちゅう。

それがあなたの支出で、

小さいのもあれば大きいのもあって

そこから水が出てる。

お金持ちになるにはこの穴を防ぐ必要があるが。

ここで大事なのが、小さい穴を防ぐことよりも大きい穴を防ぐこと。

これ書いてる自分も

今も昔も小さい穴を塞いでた。

だって今大学生で大きな支出はないから。

小さい穴、つまり節電や節水すること自体は良いけど

すぐに支出を減らす上やと、効率が悪い。

どれだけ努力しても毎月5000円とか。

しかも経済的余裕を持って豊かになることが目的やのに

そういったものは、自分の日々ストレスになる。

そんなコンマイお金は気にしな!

それよりも大きい穴を防ぐとすぐに毎月の出費を減らせるんよね。

じゃあ具体的にその大きい穴が何かというと

・家(3000万+利息1300万)

・車(4000万)

・保険(2000万)

これらは人生の3大支出とも呼ばれるもので

普通は平均1億もの大金を使う。

ここで質問

「サラリーマンが生涯で稼ぐお金はいくら?」

答えは約2億円

ということは約半分のお金をこの3つに使いゆうがね。

「家買うな、車買うな、保険全て解約しろ」

て言いゆうわけじゃなくて、

ちゃんと考えようなってこと。

大きい支出といえばスマホの中のSIMとか無駄な飲み会。

いまだに格安SIM使いやせん人は見直そうね。

見直さんくても小金持ちになることができずに

一生労働せないかんだけながやけどな。

第3章のポイント

・3大支出は➀家➁車③保険

・これらを見直さないと、お金は増えない

・見直すとこは他にもスマホや飲み会。

第4章:家について

家を語る上で大事なことは

感情論をどれだけ切り捨てられるか。

・マイホームには夢がある

・賃貸よりも広々としてみんな幸せ

などの感情は分かる。

でもお金を増やすんならこう言った感情論はとりあえず放置。

この記事の1番始めに

「30大の平均資産はマイナス1000万」

ていうデータを見せたけど、その1番の原因は?

ずばり「マイホーム」

1:お金が増えない家の購入方法

一般的な家の値段は3000万。

そしてドアを開けた瞬間に価値が3割ほど減ります。

中古になるからね。

要するに、

2000万の価値しかないがを

3000万円で購入しゆってこと。

はいここで負債1000万ゲット〜。

一般的なサラリーマンに大変身。カフカもびっくりやで。

ローン組んでたら+1500万の利息もおまけ。

まぁ買うのはしゃーないっちゃあしゃーないな。

不動産屋のセールストークはすごいからな。

いっつも節電節水したり食費削ったりしてるのに

家のことになると4桁万円の負債を抱えてしまうのはなんでかなー…

2:不動産屋の魔法の言葉

「賃貸とマイホーム、同じ10万払うなら

将来資産になるマイホームの方がお得ですよ!」

うわー、騙される奴多そう…

額面だけ見れば正解です。

しかし実際に家を買うと…

・引越しできない

・固定資産税かかる

・働かないとローンの返済が終わらない

・利息も4桁万円

などなどいろんなデメリットがついてくるで。

イェイ!

家だけに。

家のドアを開けた瞬間に

価値が3割下がるって言ったがやけど、

賃貸に置き換えると家賃7万の家に10万支払いゆうってこと。

あと「家は資産になるから!」って思って買う人、

騙される人たくさんいるよね。

よく考えて。

確かに言葉の定義の話をすれば家は資産だけど、

家買うとマイナス1000万の負債と

4桁万円の利息を抱えているのに

それでも家は資産だと言える?

資産というのは、「資本を産んでくれるもの」なが。

家買ったら負債を生んでるよね?

3:お金が増える家の購入方法

ここまで「家は買うな」って極論じみたことを言ってきたがやけど、

ここからは1%の本当に資産になる家をどう買うか話していくで。

資産ってのは「資本を産んでくれるもの」

だから3000万の家に4000万のリセールバリューがあるなら買え。

借金をしてでもな!

あ、リセールバリューってのは売却する時の費用のこと。

そのうち説明するけど、今は大事ってことだけ知っちょいて。

し!か!し!

残念ながら日本ではこういった

購入するときの金額よりも

リセールバリューの方が高いことは……稀。

海外では家の価値は上がりゆう。

ですが日本は1980年と2020年の家の価値が同じかちょい低くらい。

しかもそういう家の99.9%はお金持ちにしか入らん情報やき

お金のことを何も知らない一般庶民には出回ってこん。

庶民でもできそうなことといえば、

家を中古で買ってリフォームして売却するくらい。

やき普通に家買うと、価値は下がって負債に豹変するで。

「もう買っちゃったよ」て人は、今売却しても借金が残るだけやき

他のところでの支出を減らそうな。

たとえば、車や保険、通信費。

第4章のポイント

・家のことになると金銭感覚が鈍って感情が出てくるから注意

・不動産屋のセールストークは見極める必要有り

・日本ではほとんどの新築の家は資産ではなく「負債」

・リセールバリューの方が高いなら資産

2つの機器でノートを書いていたためなのか、書いても書いても全く保存されない現象に陥ったのでもう書くのやめます。また勉強したくなったら書くと思います(一生書かないw)。何回も4647文字までしか保存されませんでした。

運営さん頼むからこの謎解いてくれ。

何回も同じこと書くのはしんどいし飽きた。

この記事シリーズはブログやYouTubeで学んだ知識をアウトプットするために書いています。ほぼパクりな件、ご了承ください。参考にした記事は↓。

https://liberaluni.com/zeromoney2

この記事が気に入ったらサポートをしてみませんか?