【連年贈与は都市伝説?】毎年無税の範囲でやっていたのに贈与税が課税されるって本当?

相続税の対策のために、贈与は非常に有効な手段です。

毎年、110万円以下にして小分けで贈与を行うと贈与税がかからなくなります。金額をいくらか決めるのが面倒なため、まったく同じ金額で贈与を行っていないでしょうか?そうすると連年贈与に該当してしまいまとめて税金がかけられてしまうということは聞いたことはありますか?今回は連年贈与について解説します。

連年贈与とは?

連年贈与とは、毎年その都度お金を渡す贈与の事をいいます。

例えば親から子へ毎年100万円ずつの贈与を5年間行ったとします。

通常であれば、毎年の贈与金額が110万円以下のため、贈与税がかからないことになります。

しかし、税務署から「本当は500万円(100万円×5回分)を渡したかったのではないか?」と判断されてしまい、500万円に対して贈与税がかかってしまうということです。

本来であれば税金がかからないからお金を渡していたのにも関わらず、思わぬ形で税金がかかってしまい、あげた側は申し訳なく、もらった側は手取りが減ってしまう結果となってしまいます。

連年贈与になったらどうしようかと不安に思われるかと思いますが、安心して下さい。

連年贈与は昔の制度で今は存在しない

結論から言ってしまうとこの制度はもう存在しません。

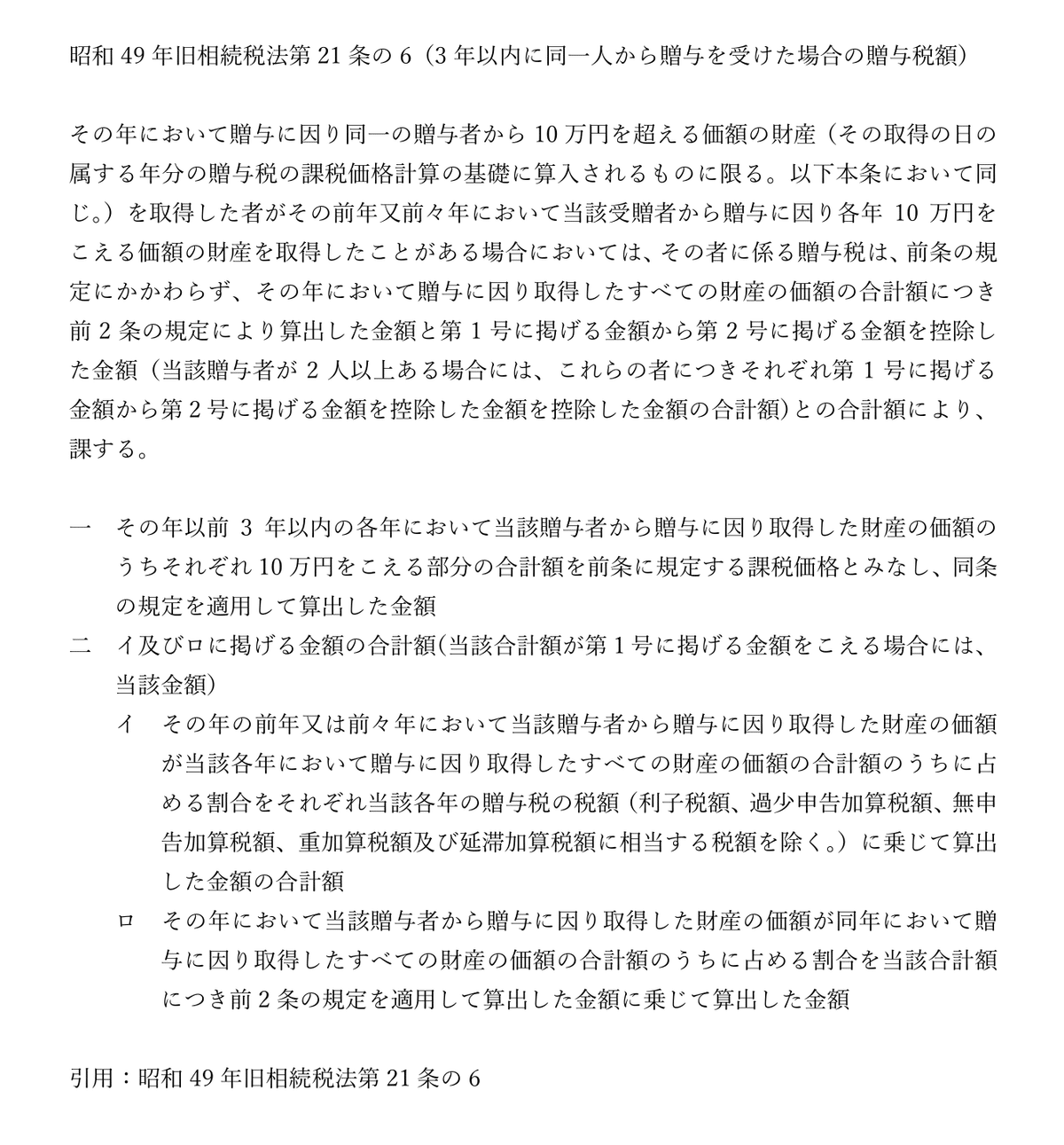

参考までに条文を記載しておきますのでご確認下さい。当時の文章のため非課税の金額が10万円になっている点はご了承ください。

つまり、連年贈与は昔の話であり、気にされる必要はございません。

贈与を行う都度に贈与契約書をつくって、あげる側ももらう側も相互に認識があれば、例え毎年同じ金額であっても問題ありません。

まとめ

今回は、連年贈与について説明させて頂きました。

相続税や贈与税には色々な噂が存在しますが、本当の情報を見極めていくことが肝心です。相続税や贈与税について詳しい専門家に聞いてみると間違った情報に振り回されずに済みますので、お困りの時は相続に強い税理士にご相談を!

この記事が気に入ったらサポートをしてみませんか?