医療費で自己破産しないための私が経験した節約術いろいろ

最近、親戚が新型コロナ感染し、約10日間の入院をしました。感染症法で新型コロナは2類相当なので医療費は全額免除で費用は余り気にしていませんでしたが、5類になった場合、どのくらい費用が掛かるのかちょっと心配になりました。

退院時の医療費支払いはなんと「110円」その他に保険適用外の費用が1万円程。しかし診療報酬の点数は約12万点、「1点=10円」なので、もし自己負担分(1割~3割負担)が発生すると12万~36万程度になってしまう。

高額療養費支給制度があるので平均的な収入の人なら数万円程度に抑えられます。日本の保険制度は素晴らしい~~~

このような高額療養費支給制度や医療控除を使った税金の還元などで、どの程度、医療費が節約できるかを知っておくのは重要になると思っています。

特に組合等の健康保険(健保)から国民健康保険(国保)に変更になると自分で調べないと誰も教えてくれません。

会社勤め時代は過去の源泉徴収票も簡単に発行してもらえるので、私は国民健康保険に変更にする1年前、5年分の医療費控除をまとめて申告しました。

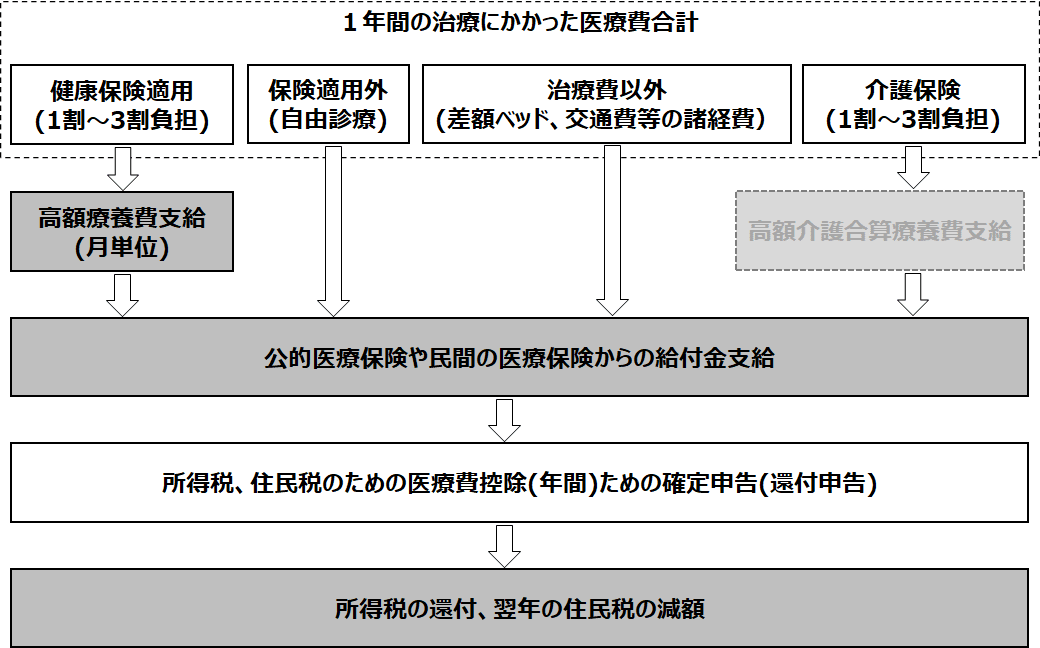

医療費支払いの全体の流れ

医療費支払いの全体の流れとしては以下のようになります。灰色のブロックはお金が支払われる部分になります。

「高額合算介護療養費」支給は「高額療養費」と「高額介護サービス費」と合算になる補助なのですが、今回の説明では省略します。

意外とシンプルに見えますが、いざ計算しようと思うと細かい条件が一杯あって簡単ではありません。

医療費の自己負担割合について

保険証にもいろいろな種類があります。家族の中を見渡せば国民健康保険被保険者証、健康保険被保険者証、後期高齢者医療被保険者証、介護保険被保険者証、介護保険負担割合証(対象者のみ)などが出てきます。

自己負担率は基本は年齢や収入等によって負担率が1割、2割、3割の範囲で変化します。

子供の自己負担分については地方自治体独自に医療費を無料や補助金を出す制度を行っています。

この医療保険費用の中には先進医療、自由診療、差額ベッド、入院時の食事代などは含まれていません。つまり保険が効かない医療関連費用は民間の医療保険で補うことになります。

高額療養費制度について

この制度はあまりお世話にならないのが一番です。いざ高額の医療費が発生した場合には本当に助かる制度ですが、計算の仕方は条件が色々あって複雑です。

ありがたいことに一般的には月毎に国保や健保で集計し、申請の書類を2~3ヵ月後に本人宛に郵送してくれます。その指示に従って申請すればOKなのでとても簡単です。

しかし保険適用外の先進医療や諸経費などで一時的な出費が増えても困らないようにどの程度キャッシュバックがあるのか理解していた方がいいと思います。

「年齢」「年収」の組合せ条件によっては予想よりキャッシュバックが少なくなったり、少し治療時期を考慮するだけで金額が増える場合もあります。

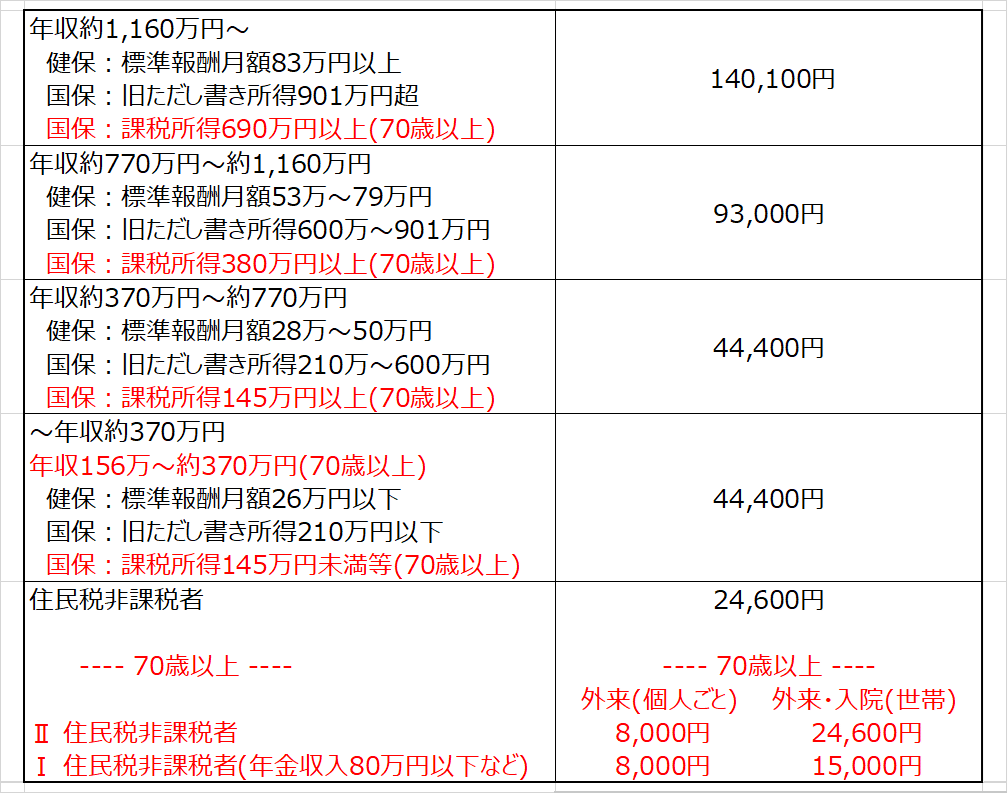

年収条件により毎月の自己負担の「上限額」が変わってきますが、家族構成でも、特に70歳以上の家族がいる場合は凄く複雑になります。元になる資料は『厚生労働省』のページにあります。

・実際の計算手順の条件

①受診者毎に集計し世帯全体で費用を合算します。

しかし、家族が健康保険(健保)と国民健康保険(国保)に分かれている場合は健保は健保、国保は国保でしか合算はできません。

②医療機関毎に集計します。

総合病院でも歯科と医科は別々に集計します。院外処方してもらう薬代等は発行した医療機関と合算します。

③入院と外来は別々に集計します。

同一機関の同じ治療でも入院と外来は別扱いになります。

手順通りに計算すれば金額を求めることができますが、最初に少し戸惑うのは69歳以下の個々の分類(複数の医療機関、外来、入院、医科、歯科等)だと思います。70歳以上と違って、69歳以下では個別分類で21000円以下は集計に含めることができません。

例として以下のように4人家族構成で父親は「年金収入+副収入」で健保の扶養条件を外れてしまい自分で国保に入っています。

・手順1:70歳以上の支給額を計算

父親と母親はともに70歳を超えていますが、所属している保険が違うので別々に計算します。

[父親の計算]

①外来(個人ごと)だけの払い戻しを計算

40000+5000+8000-18000(外来限度額)

=35000→個人単位の払戻額

②外来・入院(世帯)の払い戻しを計算(今回は父親のみ)

18000(残自己負担額)+100000(入院)-57600(世帯限度額)

=60400→世帯単位の払戻額

③払い戻しの合計を計算

35000+60400=95400→父親の払戻額 (a)

[母親の計算](母親は2割負担)

①支払額合計

40000+100000+5000=145000 (b)

②医療費合計

200000+500000+25000=725000 (c)

・手順2:69歳以下の医療費を計算

最初に21000円以下の項目は集計できないので省きます。今回は夫のA病院(外来)の20000円、妻のD歯科(外来)の8000円がそれに相当します。

[夫と妻の計算]

①支払額合計

30000+90000=120000 (d)

②医療費合計

100000+300000=400000 (e)

・手順3:全体の支給額を計算

先ずは自己負担の限度額を医療費合計から求めます。

(b)+(e)=725000+400000=1125000

上限額の計算式から

80100+(1125000-267000) ×0.01=88680 (f)

次に実際に支払った自己負担の支払合計から払い戻し額を求めます。

(b)+(d)-(f)=145000+120000-88680=176320 (g)

家族で払い戻しされた金額は

国保 父親 (a) → 95400円

健保 夫+妻+母親 (g) → 176320円

計算してみるとわかるのですが単純な支払った金額の合計ではないので思ったほど金額が戻ってことないこともあります。

・多数該当(1年間に4回以上)の高額療養費

療養を受けた月以前の1年間(12ヵ月)に、同一世帯(被保険者とその被扶養者)で3ヵ月以上(連続する必要はない)高額療養費の支給を受けた場合は、4ヵ月目からは「多数該当」となり、自己負担限度額が軽減されます。

・少しでも有効に高額療養制度を使う

①69歳以下はの場合は治療開始は月初めが得策

けがや病気は自分でコントロールできるものではありませんが、治療開始は月初めが有利です。

例えば、2月から3月にかけてそれぞれ月20000円で合計40000円支払った場合、高額療養費制度の計算には使えませんが、2月初めに治療を始めて2月末までに40000円、或いは3月まで治療しても2月に30000円払った場合は、どちらでも高額療養制度を使える可能性が出てきます。

②70歳以上の親を健康保険の扶養に入れるかどうかは状況次第

親を扶養家族扱いにすると、扶養家族の所得税控除額が増えたり、健保の保険料数万円が削減できますが、慢性の治療が必要な場合は世帯の自己負担の上限額が高くなっていて損する場合があります。

医療保険の保険金請求について

医療保険で補償される場合、基本は3年前まで請求ができますが、過ぎてしまった場合でも、保険会社によって対応が違いうので先ずは連絡だけはしてみましょう。

また、医療保険の保険金は受け取っても「高額医療費制度」とは一切関係ありません。

・保険会社へ連絡して必要書類の準備

WEBや電話で必要書類を準備します。入院や手術が決まった場合、金額等が決まらないと記入できない項目もありますが、前もって連絡して準備すると以後スムーズに準備ができます。

・医師の診断書の準備

基本は医師の診断書が必要ですが、「診療明細書等」で手続きが可能な場合もあります。

因みに、医師などの診断書の発行には手数料が1回当たり2000円~10000円ほどかかるので注意が必要です。

・書類の記入と保険会社への送付

書類の準備が整ったら、保険会社に送付して、後は「保険会社による審査」を経て給付金が振り込まれます。

医療費控除の申請について

医療費控除とは、総所得が200万円以上で1年間に10万円以上の医療費を支払った場合に受けられる控除です。

但し、注意した方がいいのは主な収入が年金など総所得が少ない人も「総所得が200万円未満の人は10万円ではなく総所得の5%を超える分の医療費」が控除されるということです。

「総所得」とは給与所得の源泉徴収票の「給与所得控除後の金額」に書かれた金額が総所得金額となります。

・セルフメディケーション税制(医療費控除の特例)

10万円を超えないと医療控除が受けられないのかと言うと、代わりに「セルフメディケーション税制」と言う特例があります。

本人または生計を一にする家族がOTC医薬品を購入した際に、その年間の合計額が税込12,000円を超えた分(上限88,000円)について、所得控除を受けることができます。

OTC医薬品とは薬局・薬店・ドラッグストアなどで処方せん無しに購入できる医薬品で、健康食品やサプリメントなどは含まれません。

但し、一般の医療控除と、この税制は併用はできません。

・医療費控除計算

診療・治療・療養にかかった費用の詳細は『国税庁』のHPで確認できますが、一般的な内容としては

・保険適用の自己負担費(高額療養費分を除く)

・保険適用外治療費

・入院時に払う差額ベットや食事代

・送迎時に使う交通費(基本は公共機関利用)

・治療または療養に必要な医薬品(セルフメディケーションに相当)

世帯全体(家族)で合計することができます。こんなものまで申請できるのかとビックリするので人数が多いと意外と簡単に10万円は超えてしまいます。

医療費控除額の計算は

「診療・治療・療養にかかった費用」

- 「高額療養費」-「保険金」-「他の公的補助」-10万円

但し、保険金は治療費ごとなので例えば、治療Aと治療Bを受けた場合

治療A 治療費:20万円支払い 医療保険金:30万円

治療B 治療費:25万円支払い 医療保険金:5万円

医療費控除金額は以下の計算で

治療A 20万円-50万円-10万円 → 0円

治療B 25万円-5万円-10万 → 10万円

治療費控除額は合計で10万円になります。

・国税庁のHPで申請

医療費控除額が10万円を超える(セルフメディエーションの場合は12000円)と確定申告が可能になります。

確定申告をする前に医療費控除のための書類を準備します。

・医療費の明細書

※健保の医療費通知添付で医療費控除の明細書の明細を省略可能

・医療費の領収書

※提出不要ですが、自宅で5年間保存

その他に給与所得の源泉徴収票は必須です。『医療費の明細書』は国税庁のHPからダウンロードします。

後は『 確定申告書等作成コーナー』から指示に従って記入していきます。

・医療費控除の払い戻し金額

医療費控除を申請すると住民税と所得税が戻ってきます。税金関連は素人なので正確ではないかもしれませんが、イメージとしては

①住民税(10%)

現金ではなく翌年の住民税が1年間軽減された形で戻ってきます。

住民税の所得控除が若干異なりますが、概略は以下で問題ないと思います。

住民税=(所得金額-所得控除)×10%

②所得税(5%~45%)

現金で申告時に指定した口座に振り込まれます。単純に所得税率でキックバックの金額は決まりませんが、概略はその税率でOKだと思います。

所得税額=(所得金額-所得控除) × 所得税率 - 控除額

所得金額:給与などの収入

所得控除:基礎控除、配偶者控除、医療費控除、社会保険料控除など

所得税率:課税所得金額により5%~45%

控除額 :課税所得金額により変化

実際の納税額はこの所得税から住宅借入金等特別控除などの税額控除を差し引いた金額になります。その他に支払う税金には復興特別所得税がありますがここでは説明を省きます。

最後まで読んでいただいて有難うございます。 コメントは今後の参考に、フォローやサポートは今後の励みになります。