全国保証(7164) 銘柄分析

個人的に以前から気になっていた「全国保証」ですが、値がさ株ということで購入を後回しにしていました。

ただ、最近いいところまで下がってきているので端株でコツコツ集めることにしました。ちなみに、とりあえず昨日10株4867円で購入しています。

会社概要

2023年夏号四季報より

決算:3月

特色:独立系の信用保証最大手。金融機関全業態と提携の住宅ローン向けが柱。

沖縄除く全国営業展開。

連結事業:信用保証(100%)

時価総額:3,478億円

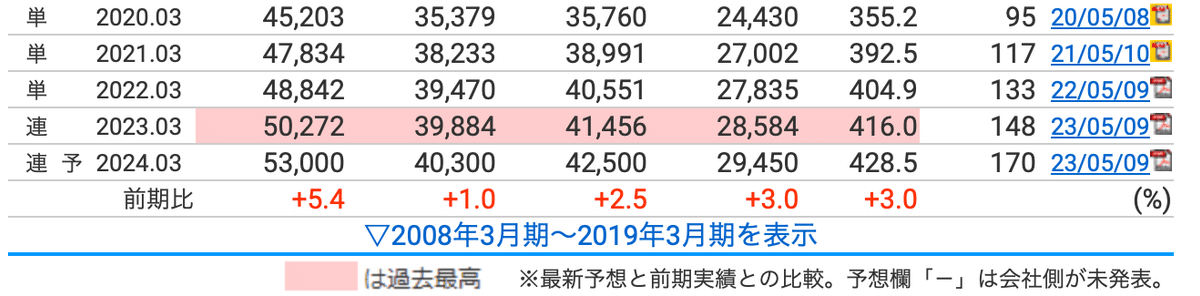

業績

2022年実績〜2024年予想は以下の通り

初めて四季報で業績を見た時、利益率10%ないのか…と見返したら桁が違う!と頭が混乱したことを今でも覚えています。

営業利益は脅威の80%

2024年の予想はイマイチですが、住宅ローン向けがメインの事業であることを考えれば利上げやフラット35が更に改悪されるかもという思惑の中プラスになるだけで素晴らしいと思っています。

株価とその他指標

画像は週足。7月14日終値が4867円

現在、逆三尊を形成しようとする嫌な局面ですが、過去を見ても4,500円〜5,000円台が反発する価格帯になっています。

なのでこの範囲で買い集めたいと思っています。

指標等

PER:過去5年のレンジは7.8倍〜15.6倍で現在11.18倍

PBR:過去5年のレンジは1.41倍〜3.27倍で現在1.62倍

コロナショックを除けばPERは下限おおよそ10倍、PBRは下限おおよそ1.6倍台なので指標面から見れば相当底にいると考えられます。

財務

一般的にお金を借りて規模を大きくする金融業では自己資本比率が小さくなってしまいますが、全国保証はなんと40%以上。

有利子負債も0.15倍と優秀。

剰余金は2,000億円弱に対し、2023年3月期に支払った配当総額100億円弱なのでまだまだ配当を払う余力はあると考えてよいでしょう。

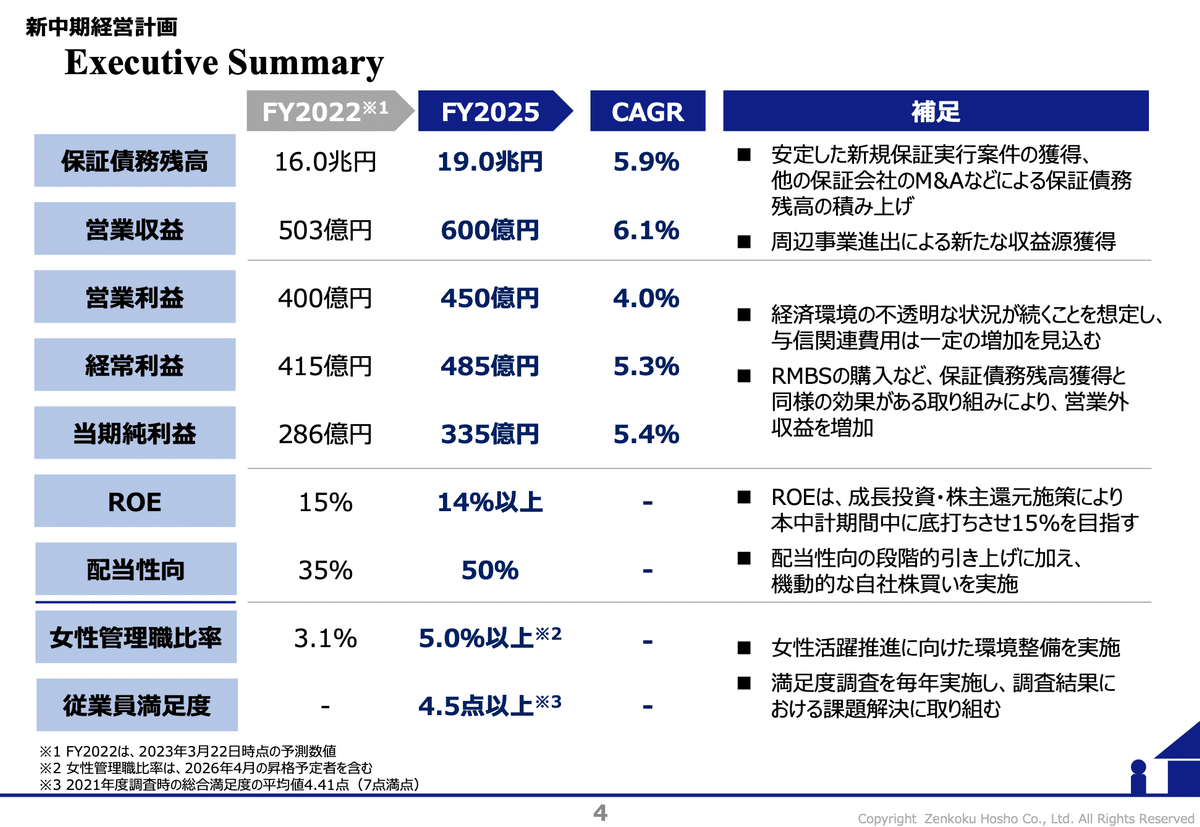

中期経営計画

https://ssl4.eir-parts.net/doc/7164/ir_material_for_fiscal_ym2/133058/00.pdf

2023年3月22日に2023年〜2025年の中期経営計画を発表しましたので一部抜粋して紹介します。

事業規模拡大について

現状「川中」に位置する同社ですが、「住宅ローンプラットフォーマー」を目指しています。

物件探しを効率化するような川上への関与から債権回収業務の拡大といった川下まで関与するそう。

すでにグループ化している企業で実現できるような部分もあり、現実的な内容かと思います。

業績目標

CAGRは全体的に5%前後ですが、金融業のため十分な成長率です。

注目すべきは配当性向50%に加え自社株買いも機動的に行うという内容。

蓄積していた自己資本は金融機関から信用を得るため、と説明しています。

2023年2月にレーティングがA-→Aとなり資本活用フェーズへと突入。

ここまで根拠がしっかりしていたら配当性向50%も安心して迎えられそうです。

最後に

ここまで読んでいただきありがとうございます。

利上げ懸念等考える上で、全国保証に投資すべきか悩んでいました。

今回、中計や決算説明資料を読んでその辺の不安を上回る期待があると判断し、投資に至りました。

単元化に向けて投資判断がブレないよう備忘録がてら、みなさんの参考になれば幸いです😈

この記事が気に入ったらサポートをしてみませんか?