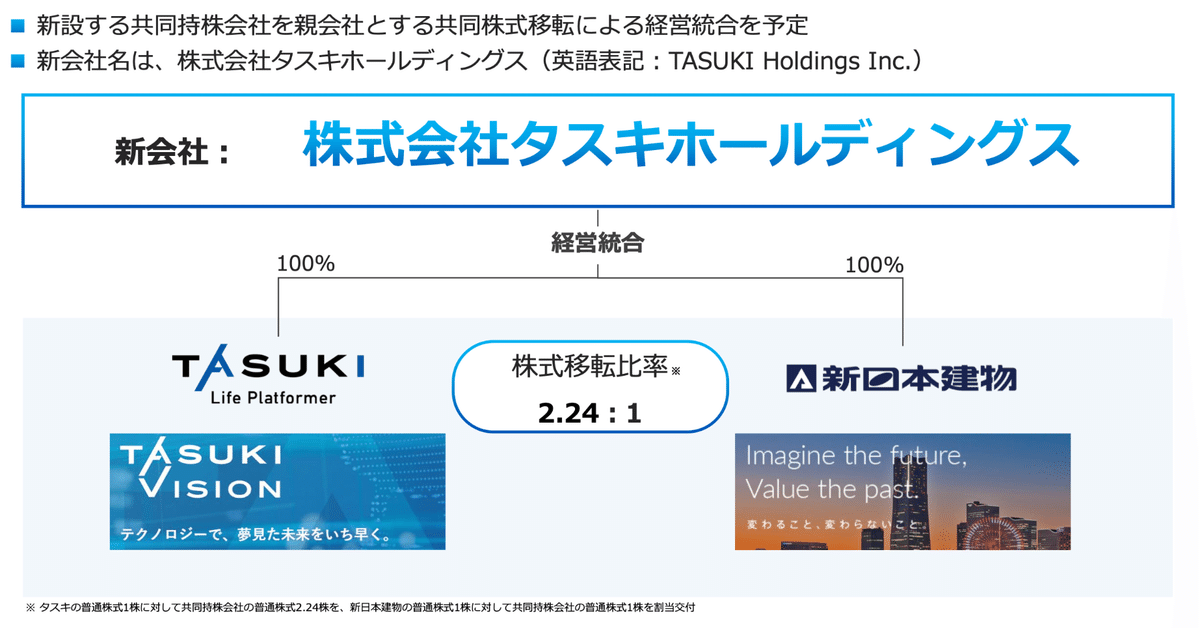

タスキと新日本建物の経営統合

タスキと新日本建物を子会社とする新会社を設立することに

2023年11月16日に株式会社タスキと株式会社新日本建物が経営統合することを発表しました。

内容としては、両社を子会社とする持株会社「株式会社タスキホールディングス」を設立するというもの。(2024年4月1日)

元々、タスキは新日本建物の社内ベンチャーとして始まった経緯もありこの経営統合は元に戻った、という見方もできます。

しかし、タスキホルダーの身からしてみると合併吸収されることなく対等な形で経営統合してくれたこと、また持株会社に「タスキ」の名前がついていることに非常に嬉しく思っています。これだけ、タスキが力を付けてきて社内でも評価されているということですよね。

経営統合することによるシナジー

両社が経営統合することでどのようなシナジー効果があるか、以下3つが個人的に大きいと思ったので抜粋します。

1.業務の幅が拡大

まず1つはタスキと新日本建物で扱っている物件の規模が被らないので単純に事業の幅が広がるというもの。現状東京23区に絞っているということでブランディングは強化され、新日本建物の物件にTASUKI TECHを導入することで事業の効率化することは間違いないと思います。

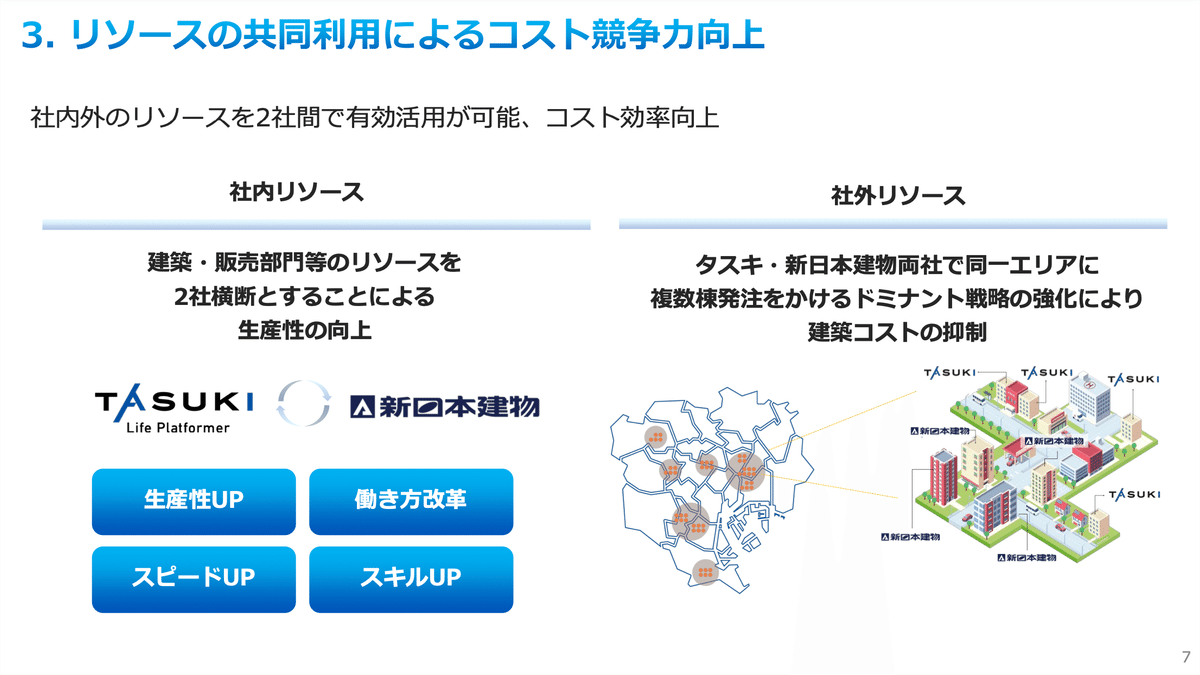

2. リソースの有効活用

2つ目は社内外のリソースの有効活用が可能な点。社内リソースとしては、歴史の長い新日本建物のノウハウをタスキに取り入れるなどといったメリットが大きいと思います。

社外リソースはスライドにもあるドミナント戦略の強化。(新日本建物はわかりませんが)タスキは元々この戦略を打ち立てており、そこに新日本建物も便乗してくるとさらに輸送コストや労働の集約による効率化が図れ、同業他社に比べ大きな強みになるでしょう。

3.プライムへの上場が可能

3つ目は「タスキホールディングス」として統合することでプライムに上場が可能な点。現状、

・タスキは「東証グロース」

・新日本建物は「東証スタンダード」

に上場しておりプライムの上場基準に該当しません。

プライム維持基準のネックとしてよく言われるのが流通時価総額「100億円以上」ですが、統合後はあっさりと基準を満たす予定になっております。

プライムに上場すると、海外勢からも注目され、様々なファンドに組成される可能性もでてくるなどメリットが多くなり株価の上昇が期待できると思っています。

統合後の話

タスキホールディングスの概要

現状、決算月は

・タスキ :9月期

・新日本建物:3月期

ですが、9月期となりました。

会長には「新日本建物の近藤社長」、社長は「タスキの柏村社長」が選出されています。

タスキについては実質株式分割

タスキと新日本建物の株式は全てタスキホールディングスへ移転することになります。タスキホールディングスの株式はそれぞれ、

タスキ :1株につき2.24株

新日本建物:1株につき1株

割り当てられます。タスキは実質1:2.24の株式分割が行われるような形です。

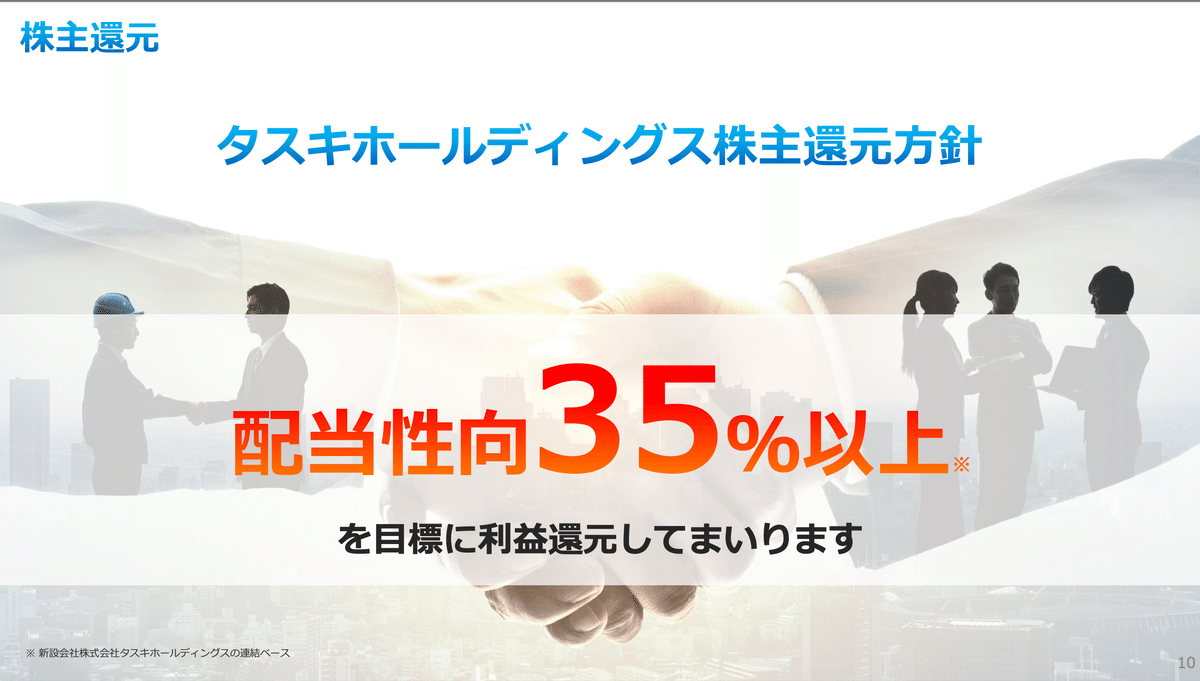

配当について試算

現状の両社の配当方針は

・タスキ:配当性向35%以上

・新日本建物:配当性向30%以上

ですが、タスキホールディングスは配当性向35%以上となりました。

そこでタスキホールディングスの配当金はいくらになるのか試算してみます。

2社の業績予想を元に計算すると

$${(1,930,000,000+1,680,000,000)\div51,455,153 \times0.35=24.56}$$

決算期が異なるのであくまでも参考にはなりますが、1株あたり24円となる試算になりました。つまり、現在持っている100株で

・タスキ :100株→224株 24*224=5,376円

・新日本建物:100株→100株 50*100=2,400円

もらえる計算になります。なお、配当利回りについては11/17時点の株価で

・タスキ :53.76/1,424*100=3.78%

・新日本建物:24/639*100=3.76%

新日本建物は現状と比べ減配。タスキについては分割する上に1株あたり1円増配するような格好になり、新日本建物側と比べ有利な経営統合になったとも言えます。

さいごに

タスキと新日本建物の経営統合についてプレスリリースがあった日はスマホを見る隙が無く、バフェットコードからのメールで気付きました。

タスキは保有銘柄の中でも1,2位を争うくらい成長銘柄として期待しているので非常に嬉しいニュースとなりました。

次の楽しみはタスキホールディングスの決算予想ですね。

この記事が気に入ったらサポートをしてみませんか?