SWCC(5805) 銘柄分析

こんにちは!ともぞーです。

本日は、総合電線・ケーブルメーカーのSWCCの分析をします。

会社概要

2023.10/20現在

銘柄名:SWCC株式会社(2023年4月1日昭和電線ホールディングス株式会社から社名変更 )

決算:3月

特色:総合電線・ケーブルメーカー。電力インフラ系に強み。車載関連を育成。アジアで展開加速。

時価総額:61,592百万円

配当金:75円(上期35円、下期40円)

配当利回り:3.75%

株価推移・指標

株価推移

日足で10月20日には75日線にタッチして、下ヒゲで終わったためテクニカル的にもなかなかよい局面かと思っています。

上場来高値は2,480円とこのままの調子だと超えそうなチャートの形です。

株価指標

PER、PBRともに直近5年平均で見ると中間よりもやや割安気味。

ミックス係数は現在の値位置で7.48と文句なしの割安水準です。

財務状況

自己資本比率、有利子負債倍率ともにメーカーとしては好財務で問題なし。

剰余金も更なる増配や自社株買いなどの株主還元が期待できるほどには蓄えられています。

業績

過去業績一覧

2008年度実績〜2023年度予想は以下の通り

売上高は1,500億〜2,200億円のレンジで横ばい。

見えにくいですが、営業利益は過去最高を更新予定。

過去の実績からは全く成長の兆しが見えないことがわかるかと思います。

しかし、私は後述する中期経営計画等からこのレンジはブレイクすると見て購入に至りました。

セグメント別業績

上記の通り、3セグメントで構成されており2023年の業績計画は主力のエネルギー・インフラ向けが横ばい、次点のEV向けが好調のためトータルで増収増益の予想になっています。

中期経営計画

https://www.swcc.co.jp/jpn/ir/pdf/mtmp2026.pdf

業績目標

こちらの中期経営計画は2022年度中に作成されたものですが、先述したとおり2024年度の売上高は2,150億円と2026年度を上回る予想となっています。

ここ1年で需要が予想以上に回復しているのでしょうか。営業利益はまだまだ及ばない水準ですが、見直しがかかってもおかしくはなさそう。ちなみに2026年度をゴールとする中期経営計画の方針は以下の3つ

基盤事業の収益力強化

新規事業の創出

海外事業の新展開

2026年度に向けた計画

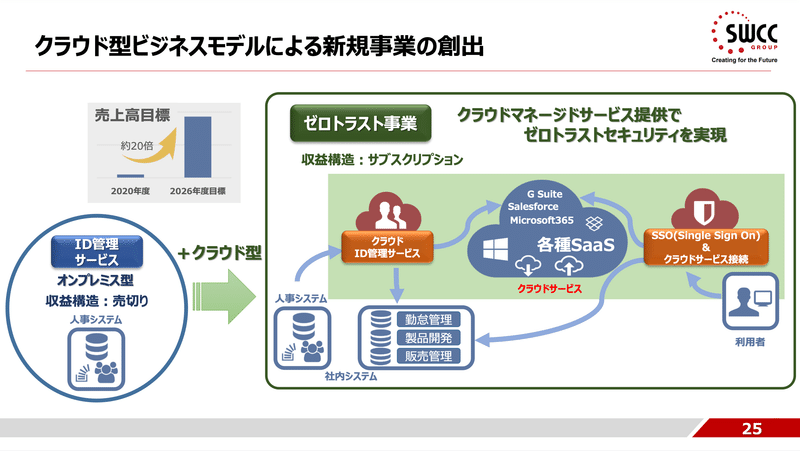

営業利益150億円を目指すには基盤事業では実現不可であるとし、2026年度までに新規事業を計画しております。

その中でも私はゼロトラスト事業に一番期待しています。

今まではオンプレミス型のID管理サービスを売り切りといった形で販売していましたが、近年の需要に合わせてクラウドを活用したゼロトラスト型のセキュリティサービスを計画。

サブスクリプション化することで継続的して安定的な収益を生むことが可能になります。その結果中計で定めている2026年度に営業利益率が5→7%に改善することは納得です。

2022年度〜2026年度のキャッシュアロケーション

今中計期間は前5年間に比べ、成長投資に積極的になっていることが分かります。

配当金は5年間で107億円。現在の剰余金が256億円、過去7年間赤字なしということを考慮すると全く問題のない計画ですし、最終年度の配当金が120円以上となっていますが、それ以上になる未来しか見えないと思います。

最後に

ここまで読んでいただきありがとうございます。

直近、日経平均TOPIXともに調子が悪い中、投資するか悩む局面ではありますが紹介させていただきました。

今回のSWCCのように中期経営計画を公表している企業な投資判断を出しやすく、投資家に優しい印象を受けます。

買いスタンスでこの記事を書いていますが、11/2に2Q決算発表を控えています。その結果を待ってから購入を検討するのもありでしょう。

この記事が気に入ったらサポートをしてみませんか?