サンコーテクノ(3435) 銘柄分析

こんにちは!ともぞーです。

本日は、サンコーテクノを深堀りしていきます。

会社概要

2024/3/12現在

銘柄名:サンコーテクノ

決算:3月

特色:機器をコンクリート等に固定する特殊ネジ最大手。あと施工アンカーのトップ。独自技術定評

時価総額:11,850百万円

株価:1,355円(終値)

大株主

株主還元

具体的な株主還元策はありませんが、安定的・継続的な増配を目指すと掲げています。

安定的・継続的な配当という文言はよく目にしますが、「配当⇒増配」と置き換えられると非常に安心感があります。

実際、13期連続非減配の実績があり、以前には配当性向30%を掲げていたので、減益しても減配リスクは低いと思われます。

株主優待は100株以上保有で500円分のクオカードがいただけます。優待継続のためにも長期保有くらいは条件にしていただければ…

ちなみに今期については1株当たり33.0円の配当予想で配当利回りは2.44%、株主優待を含めた総還元利回りは2.80%です。

株価推移・指標

・株価推移

2023年頭から移動平均線に沿って綺麗に上昇しています。押し目は昨年末で、直近は1,200ー1,300円のボックスを抜けてきた形になっています。

・株価指標

サンコーテクノはあと施工アンカー等の金属製品メーカー。業種自体が割安気味ではありますが、(負ののれん発生益を除いた)ミックス係数が

4.94程度なので超割安。

上記にもあったように、PBR1倍割れを早急に解消すると明言しているので、株価で言えば+50%以上の上値余地はあるのではないでしょうか。

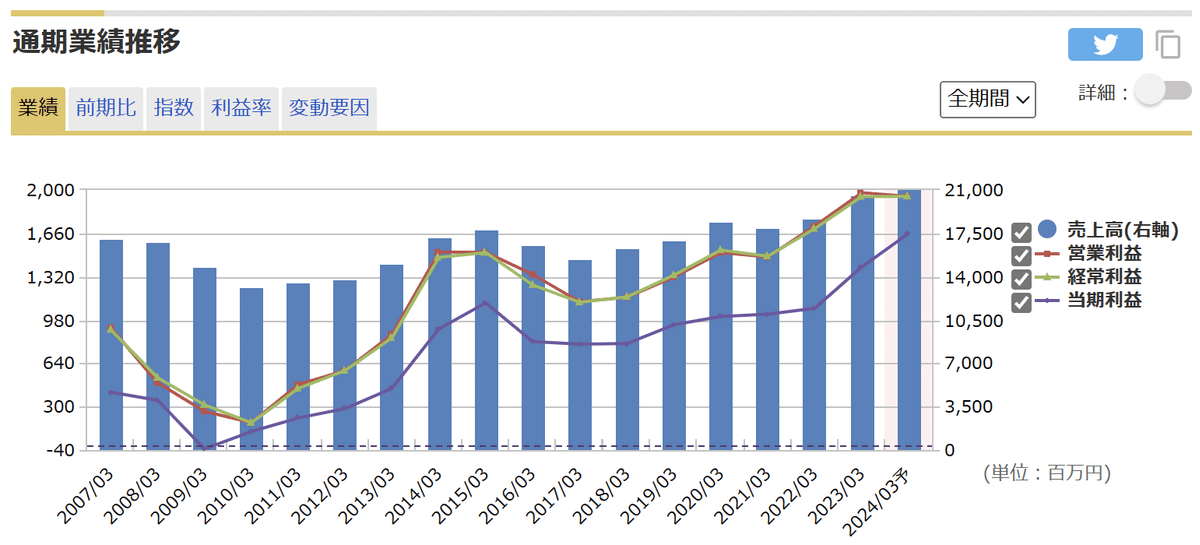

業績

2008年度実績〜2023年度予想は以下の通り

営業利益はほぼ横ばいの減益予想ですが、それ以外は過去最高の予想。

あと施工アンカー等で最大手の同社、価格転嫁も十分にできているので、今後インフレが進んだとしても十分に利益を生み出せるだろうと期待しています。

財務状況

前期末時点で、自己資本比率74.4%、有利子負債倍率0.07倍と高財務。剰余金も時価総額以上にあるため、いざという時に強気の行動ができると思います。増配余地も十分。

直近の業績

2Q時点で会社予想を大きく上回る勢いのまま3Qの決算も2/8に出ました。現状前期比で±0%の経常利益予想を発表していますが、十分に上回ると思います。

最後に

サンコーテクノはニッチな分野でありながらもあと施工アンカーは建物の改築や耐震補強等、幅広い分野で使用され今後も無くなることは無い製品でトップを誇っていることもあり投資したいと判断しました。

2024年5月には次期中期経営計画も発表するので、是非そこでは具体的な株主還元、PBR1倍割れ解消の策を出していただきたい。

テクニカル的には落ちても1,300円で反発すると思いながらも、個人的には1,200円前後で購入したいと考えています。

この記事が気に入ったらサポートをしてみませんか?