実戦!借りるだけ借りて、貰えるだけ貰う!その参~セーフティネット保証~

茨城県に住む父親に昨日電話で言われた。

「とものこよ。お前大丈夫か?なんか”借りるだけ借りる”って言ってるらしいじゃないか。あのな借りるって借金なんだぞ。借金で首が回らなくなった人間をお父さんはたくさん知ってるんだぞ…(一方的な説教15分)…真っ当に生きろ!いつまでもフラフラするな!ガチャ」

先日電話でちょこっと話をした妹からの密告である。私の父親は俗にいう”団塊世代の成功者”である。成功者と言っても、日本の典型的なサラリーマンの成功者だ。一流企業に新卒で入社し、一途に40年。取締役まで上り詰め、最低年齢到達時に余裕の定年退職。今は孫の世話と日々のジム通いと庭のガーデニングが趣味の元気いっぱい68歳である。それに比べて私は、まさかの43歳で無収入…(父親にはそのことは言っていない言えない)。ここで改めて言っておきたい!

なぜ?今、借りれるものは借りまくれ!

と、言っているのか。答えは単純です。まず第一に、

①利息を国が払ってくれる➡一度はこちらで入金しますが、後々国から支払い分の利息が戻ってきます※実質無利息。

②措置期間や返済期間が長い➡最大5年後から返済スタートしたり、返済期間も通常融資に比べて長く最長15年だったりします※返済で経営を圧迫されにくい

③国が保証人になってくれる➡銀行としては融資は商売です。貸して未回収にでもなれば大参事。でも、その未回収を国が代わりに払ってくれるのです。

これこそが、ノーリスクハイリターンではないでしょうか。コロナ禍はいったいつまで続くのか?コロナ禍が過ぎたら今までの売上がきちんと確保できるのか?すでに全国で年商10億円以上レベルの中小企業が倒産していっています。明日は我が身です。必要がなければ使わなくても良いのです。利息は国が払ってくれてるんですから。借金ではありません。一時的に預かるお金なんです。

で、今回は③のセーフティネット保証についてお話しします。

【セーフティネット保証】

そもそもセーフティネット保証とは1~8号まであるのですが、政府が中小企業や小規模事業を潰させないために認定をする、市区町村が管轄する機関です。今回は5号と4号について説明します。

1号 連鎖倒産防止

2号 取引先企業のリストラ等の事業活動の制限

3号 突発的災害(事故等)

4号 突発的災害(自然災害等)

5号 業況の悪化している業種(全国的)

6号 取引金融機関の破綻

7号 金融機関の経営の相当程度の合理化に伴う金融取引の調整

8号 金融機関の整理回収機構に対する貸付債権の譲渡

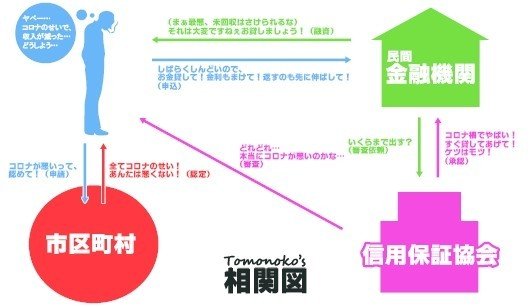

市区町村(地域商工会議所など)へ申請をして認定してもらうと、その認定書を持って民間金融機関へ融資の申し込みをするのが基本的な流れです。対象は、

■地域指定において1年以上継続して事業を行っている※コロナ特別→3カ月以上継続も追加

■売上高が前年同月比5%減少(5号)、20%減少(4号)

となります。5号認定の場合は信用保証協会(国の保証機関)の保証が80%。4号認定の場合は100%保証となります。つまり4号認定されれば国がすべての保証をしてくれるという事です。よって銀行としては4号認定者には、貸したくてしょうがない訳です(が、銀行貸付審査は信用保証協会がするので青天井ではありません)。更に、セーフティ保証融資の場合は融資実行率は80%を超えています。参考に、特別貸付(金融公庫)の場合は50%です(もはや通常時の実行率となんら変わりありません…)。

仕組みをまとめると、

申請者→市区町村で認定→民間金融機関融資申込→信用保証協会審査→融資

認定確定状況ですが、我社は12日に申請し、15日に郵送で到着しました。4号認定確定です。近日中にはメインバンクに行って2500万円(1500万で考えていたのですがここは強気に)の融資申込に行きます。

コロナ融資及び給付金関連で、初めて結果が出た瞬間でした。給付金も特別融資もなしのつぶて状態だったので、なぜか嬉しくて興奮冷めやまずベットに入って1時間寝れませんでした。

いよいよ。始まったコロナ禍による申請関係。融資取り付けまで走り続けていきます。