【AI要約】VMC 2024 Q1

【注意事項】

・この記事はChatGPTやClaude等、生成AIで要約した記事です。生成AIの性質上、要約の過程において情報の正確性、完全性が損なわれる可能性が大いにあります。当記事の正確性、完全性はお約束できませんのでご了承ください。当記事の利用によって発生したいかなるトラブル・損失に対して、当方は一切責任を負いません。ファクトチェック等も一切行いません。当記事はあくまで参考程度にご使用下さい。当記事のみによっての投資判断は絶対に行わないで下さい。

【売上・EPS・ガイダンス】

売上 : 売上(予想) = $1.55B : $1.56B

EPS : EPS(予想) = $0.80 : $0.76

ガイダンス利益 = ($2.15B to $2.30B) (年間)

【企業概要】

バルカン・マテリアルズ・カンパニーは、米国最大の建設用骨材(主に砕石、砂利、砂など)のサプライヤーであり、アスファルトやレディーミクストコンクリートなどの骨材を使用した建設資材の大手メーカーです。同社は、米国のアラバマ州バーミングハムに本社を置き、S&P500の構成銘柄でもあります。事業は主に骨材、アスファルト、コンクリートの3部門で構成されています。

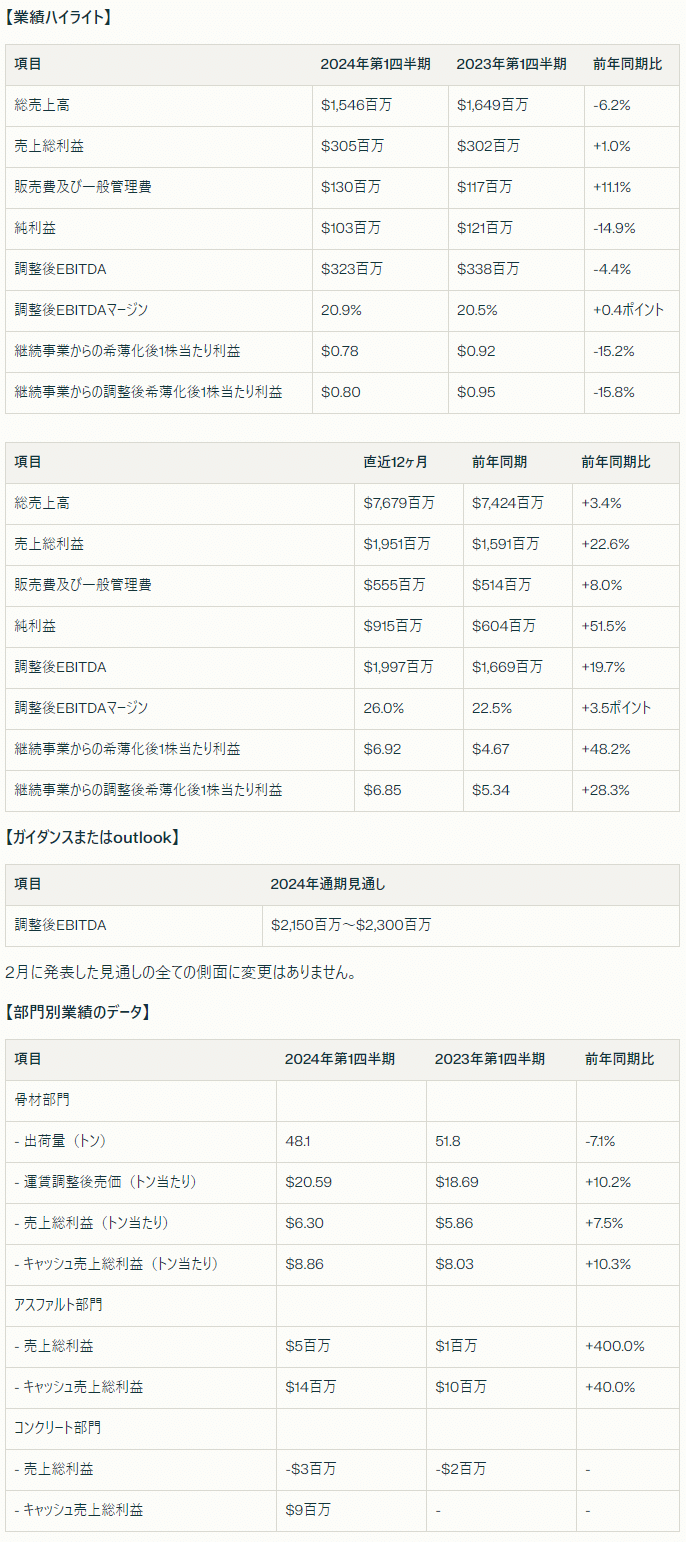

【業績ハイライト】

第1四半期の総売上高は前年同期比6.2%減の15億4600万ドル

売上総利益は前年同期比1.0%増の3億500万ドル

純利益は前年同期比14.9%減の1億300万ドル

調整後EBITDAは前年同期比4.4%減の3億2300万ドル(調整後EBITDAマージンは20.9%で前年同期比0.4ポイント改善)

継続事業からの希薄化後1株当たり利益は0.78ドル(前年同期は0.92ドル)

継続事業からの調整後希薄化後1株当たり利益は0.80ドル(前年同期は0.95ドル)

【ガイダンスまたはoutlook】

2024年通期の調整後EBITDAは21億5000万ドルから23億ドルの見通し

2月に発表した見通しから変更なし

【部門別業績のデータ】

骨材部門の出荷量は前年同期比7.1%減の4810万トン

骨材部門の運賃調整後売価はトン当たり20.59ドルで前年同期比10.2%増

骨材部門の売上総利益はトン当たり6.30ドルで前年同期比7.5%増

アスファルト部門の売上総利益は500万ドル(前年同期は100万ドル)

アスファルト部門のキャッシュ売上総利益は1400万ドルで前年同期比40%増

コンクリート部門の売上総利益は300万ドルの損失(前年同期は200万ドルの損失)

【経営陣のコメント】

会長兼CEOのトム・ヒル氏は次のようにコメントしています。

「当社チームの堅調な業務遂行により、第1四半期の大半で厳しい天候条件を克服することができました。骨材の出荷量が減少したにもかかわらず、利益率が拡大したことは、当社の骨材事業の耐久性とその魅力的な複利成長特性を示しています。第1四半期の骨材キャッシュ売上総利益はトン当たり10%増加し、当社のフットプリント全体で広範な改善が見られました。戦略的規律への一貫したフォーカスと価格モメンタムの継続により、通期の見通しと2桁の利益成長と強力なキャッシュ創出を達成する能力に対する自信が強化されます。」

「第1四半期の業績は堅調で、当社の期待通りでした。2024年も4年連続で2桁の成長を遂げる軌道に乗っており、21億5000万ドルから23億ドルの調整後EBITDAを達成する見込みです。価格環境は引き続き良好で、サイクルのすべての局面で単位マージンを複利的に拡大し、投下資本利益率を改善することで株主価値を創造することに注力しています。」

【事業運営と戦略】

戦略的規律への一貫したフォーカスと価格モメンタムの継続

サイクルのすべての局面で単位マージンを複利的に拡大

投下資本利益率の改善による株主価値の創造

【製品とサービス】

建設用骨材(主に砕石、砂利、砂など)

アスファルト

レディーミクストコンクリート

【その他】

第1四半期の設備投資は1億300万ドル、通期では6億2500万ドルから6億7500万ドルの見通し

第1四半期に1900万ドルの自社株買いと6200万ドルの配当により、8100万ドルを株主に還元

手元現金5億5000万ドルを使用して2026年満期社債を償還、その結果、調整後EBITDAに対する総債務の比率は1.7倍に

加重平均債務満期は11年、実効加重平均金利は4.8%

直近12ヶ月の平均投下資本利益率は16.3%で前年比2.6ポイント改善

【評価】

バルカン・マテリアルズの2024年第1四半期決算は、厳しい天候条件にもかかわらず堅調な業績を示しました。売上高は前年同期比で減少したものの、利益率は拡大しており、同社の骨材事業の底堅さが示されています。

特に、骨材部門の運賃調整後売価がトン当たり10.2%増加し、売上総利益率も改善したことは評価できます。アスファルト部門も売上総利益、キャッシュ売上総利益ともに大幅な増加となりました。

通期見通しについても、2月時点から変更はなく、4年連続の2桁成長を見込んでいます。価格環境も良好とのことで、単位マージンの拡大と投下資本利益率の改善により、株主価値創造に注力する方針が示されました。

設備投資や株主還元、債務償還なども着実に進めており、財務の健全性も維持されています。

全体として、厳しい事業環境下でも堅調な業績を示し、中長期的な成長戦略もしっかりと打ち出されていることから、同社の将来見通しについては楽観的に評価できるでしょう。引き続き価格トレンドや需要動向、コスト管理などを注視していく必要がありますが、建設業界における同社の強固なポジションは揺るぎないものと思われます。

この記事が気に入ったらサポートをしてみませんか?