【AI要約】EXPE 2024 Q1

【注意事項】

・この記事はChatGPTやClaude等、生成AIで要約した記事です。生成AIの性質上、要約の過程において情報の正確性、完全性が損なわれる可能性が大いにあります。当記事の正確性、完全性はお約束できませんのでご了承ください。当記事の利用によって発生したいかなるトラブル・損失に対して、当方は一切責任を負いません。ファクトチェック等も一切行いません。当記事はあくまで参考程度にご使用下さい。当記事のみによっての投資判断は絶対に行わないで下さい。

【売上・EPS・ガイダンス】

売上 : 売上(予想) = $4.42B : $4.25B

EPS : EPS(予想) = $20.39 : $14.03

ガイダンス売上 = $5.68B to $5.79B (四半期)

ガイダンス(予想) = $5.78B (四半期)

【企業概要】

Expedia Groupは、オンライン旅行予約サービスを提供するグローバル企業です。主要なブランドにはExpedia、Hotels.com、Vrboなどがあり、消費者向けと法人向けの両方のサービスを展開しています。幅広い旅行商品の予約を可能にするプラットフォームを通じて、旅行者とパートナー企業をつなぐビジネスモデルです。

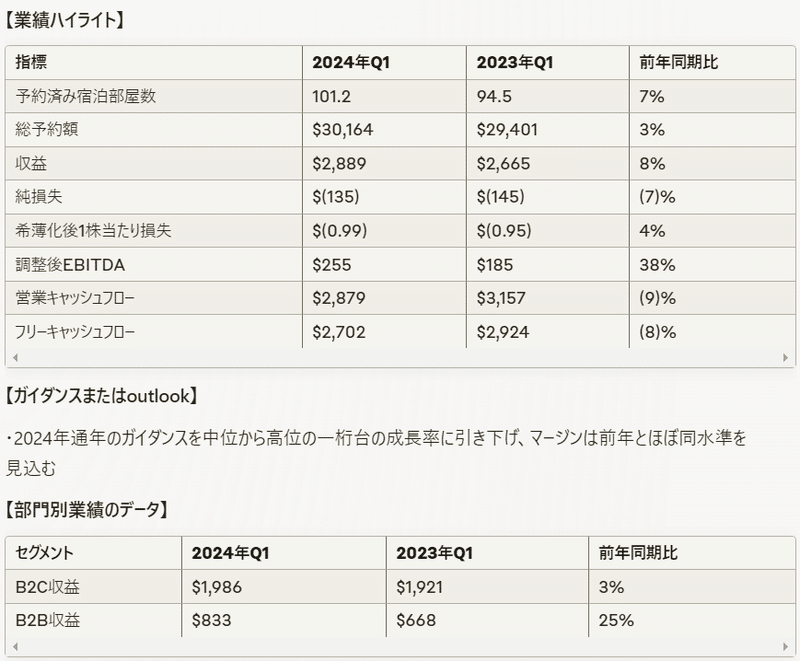

【業績ハイライト】

予約済み宿泊部屋数は101.2百万泊で前年同期比7%増

総予約額は301.6億ドルで前年同期比3%増(292億ドル)

収益は28.9億ドルで前年同期比8%増(26.7億ドル)

純損失は1.35億ドル(前年同期は1.45億ドルの純損失)

希薄化後1株当たり損失は0.99ドル(前年同期は0.95ドルの損失)

調整後EBITDAは2.55億ドルで前年同期比38%増(1.85億ドル)

営業キャッシュフローは28.8億ドルで前年同期比9%減(31.6億ドル)

フリーキャッシュフローは27億ドルで前年同期比8%減(29.2億ドル)

【ガイダンスまたはoutlook】

2024年通年のトップライン成長率を中位から高位の一桁台に引き下げ、マージンは前年とほぼ同水準を見込む(2023年2月の予想を下方修正)

【部門別業績のデータ】

B2C(一般消費者向け)の収益は19.9億ドルで前年同期比3%増(19.2億ドル)

B2B(法人向け)の収益は8.33億ドルで前年同期比25%増(6.68億ドル)

【経営陣のコメント】

CEO Peter Kern氏は、第1四半期の業績はガイダンスを達成し、売上高と利益が予想を上回ったが、総予約額の伸びは力強いものではなかったとコメント。B2B事業やExpediaブランド、広告事業の好調が続く一方、Vrboの再構築後の回復ペースが予想を下回り、総予約額を押し下げたとのこと。第2四半期に入り、その他のB2C事業で加速の兆しが見られ、通年を通して続くと予想しているが、Vrboの落ち込みとB2Cの加速ペースを考慮し、通年の成長率見通しを中位から高位の一桁台に下方修正した。しかし、プラットフォームの基盤整備は順調で、強力な成長を牽引し続けると確信しているとのこと。

【事業運営と戦略】

B2B事業、Expedidaブランド、広告事業は好調を維持

Vrboは再構築後の回復が予想以上に遅れ、総予約額を圧迫

第2四半期にその他のB2C事業で加速の兆しあり、通年で続くと予想

プラットフォームの基盤整備は順調に進み、強力な成長を牽引し続ける見通し

【製品とサービス】

主要ブランド:Expedia、Hotels.com、Vrbo

統合ロイヤルティプログラム「One Key」の展開(現在は米国、近く世界展開予定)

【その他】

第1四半期に約570万株、7.86億ドル相当の自社株買いを実施

【評価】

Expedia Groupの第1四半期決算は、売上高と利益が予想を上回ったものの、総予約額の伸び悩みが目立つ内容となった。B2B事業や主力ブランドの好調は評価できるが、Vrboの再構築の遅れが全体の業績を押し下げている点は懸念材料だ。通年の成長率見通しを下方修正したことからも、事業環境の厳しさが伺える。

ただし、CEO Kern氏が強調するようにプラットフォームの基盤整備が順調なのは明るい材料だ。統合ロイヤルティプログラム「One Key」の世界展開など、顧客基盤の拡大や囲い込みにも注力している。今後、Vrboの回復と、B2C事業全体の加速が実現できるかがカギを握る。

この記事が気に入ったらサポートをしてみませんか?