【AI要約】AMZN 2024 Q2

【注意事項】

・この記事はChatGPTやClaude等、生成AIで要約した記事です。生成AIの性質上、要約の過程において情報の正確性、完全性が損なわれる可能性が大いにあります。当記事の正確性、完全性はお約束できませんのでご了承ください。当記事の利用によって発生したいかなるトラブル・損失に対して、当方は一切責任を負いません。ファクトチェック等も一切行いません。当記事はあくまで参考程度にご使用下さい。当記事のみによっての投資判断は絶対に行わないで下さい。

【売上・EPS・ガイダンス】

売上 : 売上(予想) = $147.98B : $148.54B

EPS : EPS(予想) = $1.23 : $1.05

ガイダンス売上 = $154.0B - $158.5B (四半期)

ガイダンス(予想) = $158.2B (四半期)

【企業概要】

Amazonは、世界最大のオンライン小売業者であり、クラウドコンピューティングサービスのリーダーです。主な事業は以下の通りです:

オンラインストア:幅広い商品をウェブサイトで販売

実店舗:Whole Foods Marketなどの実店舗を運営

サードパーティセラーサービス:他の販売者がAmazonプラットフォームで商品を販売できるサービス

広告サービス:販売者や出版社向けの広告プラットフォーム

サブスクリプションサービス:Amazon Primeなどの会員制サービス

AWS(Amazon Web Services):クラウドコンピューティングサービス

Amazonは顧客中心主義、革新への情熱、卓越した業務遂行、長期的な視点を重視しています。また、AIやロボット工学などの先端技術にも積極的に投資しています。

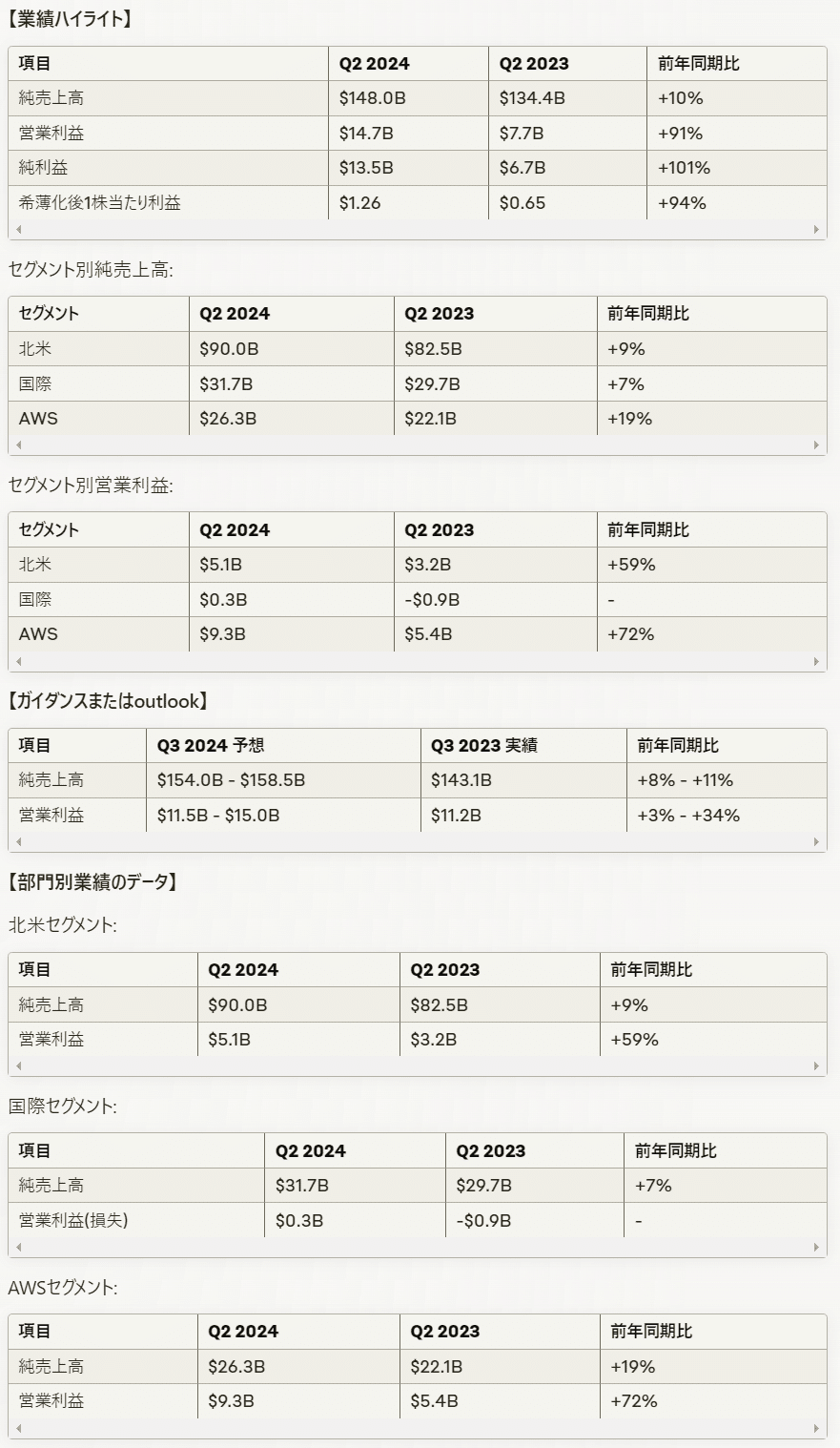

【業績ハイライト】

純売上高:$148.0B(前年同期比+10%、為替の影響を除くと+11%)

営業利益:$14.7B(前年同期比+91%)

純利益:$13.5B(前年同期比+101%)

希薄化後1株当たり利益:$1.26(前年同期比+94%)

北米セグメント売上高:$90.0B(前年同期比+9%)

国際セグメント売上高:$31.7B(前年同期比+7%、為替の影響を除くと+10%)

AWSセグメント売上高:$26.3B(前年同期比+19%)

【ガイダンスまたはoutlook】

第3四半期純売上高予想:$154.0B~$158.5B(前年同期比+8%~+11%)

第3四半期営業利益予想:$11.5B~$15.0B(前年同期$11.2B)

【部門別業績のデータ】

北米セグメント:

売上高:$90.0B(前年同期比+9%)

営業利益:$5.1B(前年同期$3.2B)

国際セグメント:

売上高:$31.7B(前年同期比+7%、為替の影響を除くと+10%)

営業利益:$0.3B(前年同期は$0.9Bの損失)

AWSセグメント:

売上高:$26.3B(前年同期比+19%)

営業利益:$9.3B(前年同期$5.4B)

【経営陣のコメント】

アマゾンのAndy Jassy社長兼CEOは、特にAWSの成長が再加速していることを強調しました。企業がインフラをクラウドに移行し、生成AIの機会を活用する中で、AWSは顧客の第一選択肢であり続けています。これは、AWSが幅広い機能、優れたセキュリティと運用性能、大規模なパートナーエコシステム、そしてSageMaker、Bedrock、Trainium、Qなどの高度なAI機能を提供しているためだと説明しています。

【事業運営と戦略】

第10回Prime Dayを開催し、過去最大の売上を記録

Prime会員向けの配送スピードを上半期で過去最速に改善

南アフリカでAmazonのストア事業を開始(翌日配送にも対応)

Amazon PharmacyのRxPassプログラムを拡大し、Medicare加入のPrime会員向けに月額$5で60種類の一般的な処方薬を提供開始

AWSでAnthropicのClaude 3.5 Sonnet、MetaのLlama 3.1、MistralのLarge 2モデルを導入

AWS Graviton4ベースの新しいコンピューティングインスタンスを提供開始

【製品とサービス】

Aéropostale、Bumble and bumble、Kiehl'sなどのブランドを追加

米国のPrime会員に年間$120相当のGrubhub+メンバーシップを提供

AIを活用した新機能を導入(買い物アシスタントのRufus、Amazon Musicのプレイリスト生成機能Maestro、Fire TVの新検索体験)

Amazon MGM Studiosから19作品を配信(「Fallout」「The Boys」シーズン4など)

NBAの11シーズン分のストリーミング権を獲得(2025-26シーズンから)

カナダでNHLの月曜ナイトゲームの独占配信権を獲得

【その他】

Rivian Automotive, Inc.の株式投資により$0.4Bの評価益を計上

過去12ヶ月間のフリーキャッシュフローが$53.0Bに増加(前年同期間は$7.9B)

2023年に事業で消費した電力の100%を再生可能エネルギーでカバー

北米の配送パッケージでプラスチック製エアクッションの95%を紙製の詰め物に置き換え

Amazon Housing Equity Fundに$1.4Bの追加コミットメントを発表

【評価】

今回のearning releaseは、アマゾンの堅調な業績回復と特にAWSセグメントの成長加速を示しています。全体的な売上高の増加、利益率の大幅な改善、そしてフリーキャッシュフローの顕著な増加は、同社の事業モデルの強さと効率化の取り組みの成果を反映しています。

特に注目すべき点は以下の通りです:

AWSの成長再加速:19%の売上高増加と74%の営業利益増加は、クラウド市場でのアマゾンの強い競争力を示しています。

利益率の改善:全セグメントで営業利益が大幅に改善し、特に国際セグメントが黒字化したことは評価できます。

AIへの注力:生成AI関連のサービス拡充は、将来の成長に向けた重要な投資と言えます。

フリーキャッシュフローの増加:過去12ヶ月で$53.0Bと大幅に増加し、財務の健全性が向上しています。

一方で、以下の点に注意が必要です:

成長率の鈍化:全体の売上高成長率が10%にとどまっており、過去と比べると減速しています。

競争激化:クラウド市場やeコマース市場での競争は一層激しくなっており、今後も高い成長率を維持できるかは不透明です。

規制リスク:大手テクノロジー企業として、今後も規制当局の監視が強まる可能性があります。

総合的に見て、アマゾンは堅調な業績と将来に向けた積極的な投資を続けており、短期的には好材料が多いと評価できます。しかし、高い評価を維持するためには、競争力の維持と新たな成長ドライバーの創出が重要になるでしょう。

この記事が気に入ったらサポートをしてみませんか?