【AI要約】BABA 2024 Q4

【注意事項】

・この記事はChatGPTやClaude等、生成AIで要約した記事です。生成AIの性質上、要約の過程において情報の正確性、完全性が損なわれる可能性が大いにあります。当記事の正確性、完全性はお約束できませんのでご了承ください。当記事の利用によって発生したいかなるトラブル・損失に対して、当方は一切責任を負いません。ファクトチェック等も一切行いません。当記事はあくまで参考程度にご使用下さい。当記事のみによっての投資判断は絶対に行わないで下さい。

【売上・EPS・ガイダンス】

売上 : 売上(予想) = $30.73B : $30.59B

EPS : EPS(予想) = $1.40 : $1.49

【部門別業績のデータ】

テキストから抽出した主な部門別業績データは以下の通りです。

2024年3月期 (単位:百万元)

| 部門 | 売上高 | 前年同期比 | 調整後EBITA |

|------------------------------|-----------|------------|------------|

| タオバオ・天猫 | 434,893 | +5% | 194,827 |

| Aliクラウドインテリジェンス | 106,374 | +3% | 6,121 |

| Aliインターナショナルコマース | 102,598 | +46% | (8,035) |

| 菜鳥ロジスティクス | 99,020 | +28% | 1,402 |

| ローカルサービス | 59,802 | +19% | (9,812) |

| デジタルメディア&エンタメ | 21,145 | +15% | (1,539) |

| その他 | 192,331 | (2%) | (9,160) |

タオバオ・天猫、Aliクラウド、インターナショナルコマース、菜鳥ロジスティクスが二桁の増収。ローカルサービスとデジタルメディア&エンタメも堅調な伸び。黒字化したのは調整後EBITAベースでタオバオ・天猫、Aliクラウド、菜鳥ロジスティクスの3部門。

【企業概要】

アリババグループはグローバルに事業を展開する中国のテクノロジー企業です。主力事業はeコマース関連で、中国国内では消費者向け(BtoC)のタオバオ、天猫を運営し、卸売(BtoB)のアリババドットコムも手掛けています。海外には、東南アジアのLazada、トルコのTrendyolなどがあります。また、物流サービスの菜鳥、クラウドコンピューティングのアリババクラウド、決済サービスのアリペイなども展開し、eコマースのエコシステムを築いています。デジタルメディアやエンターテイメント事業にも注力しています。創業者のジャック・マー氏の「102年続く会社を作る」というビジョンのもと、長期的な視野に立った事業運営を行っています。

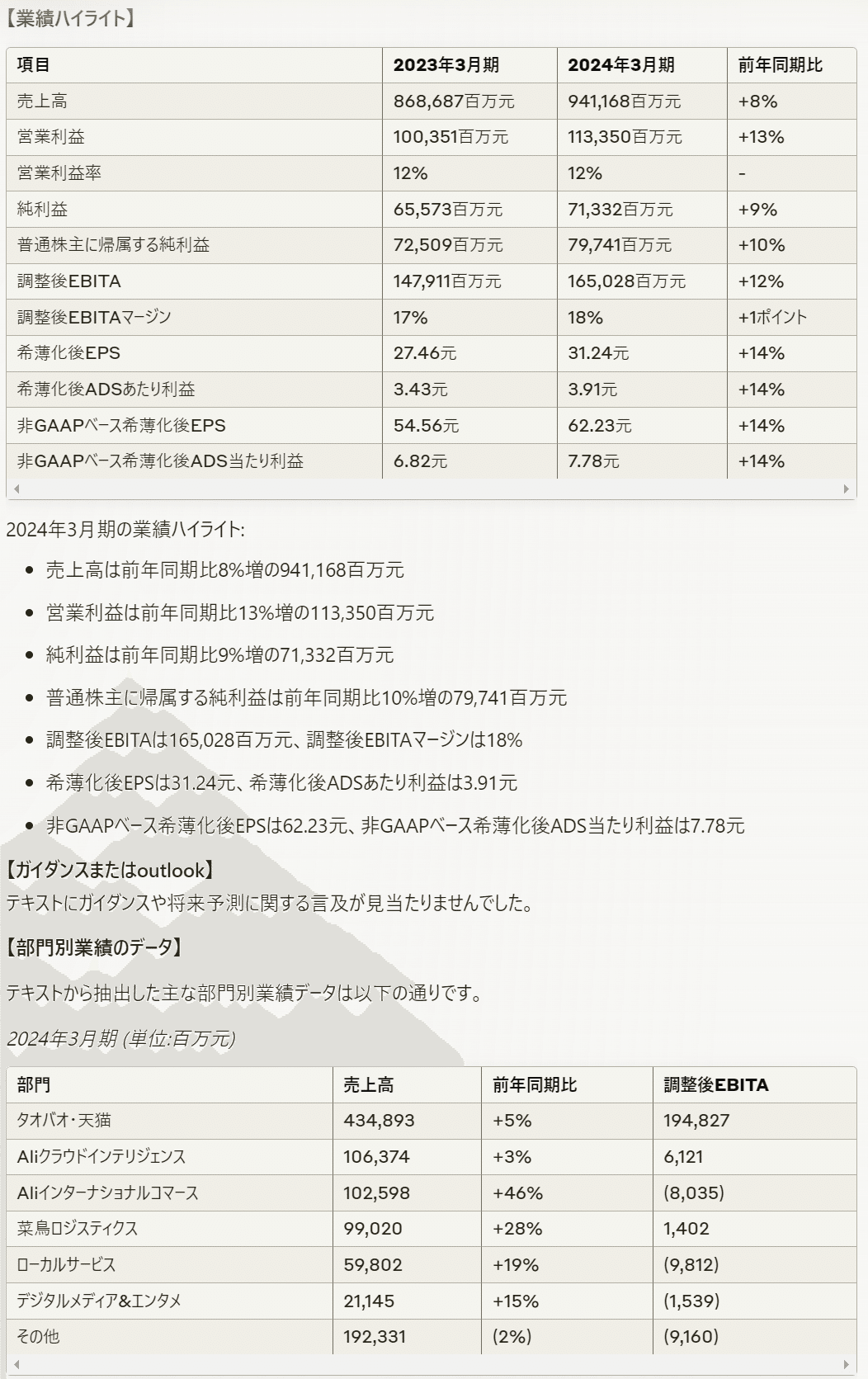

【業績ハイライト】

2024年3月期の売上高は941,168百万元(前年同期比8%増)

2024年3月期の営業利益は113,350百万元(前年同期比13%増)

2024年3月期の調整後EBITAは165,028百万元(前年同期比12%増)

2024年3月期の普通株主に帰属する純利益は79,741百万元(前年同期比10%増)

2024年3月期の希薄化後ADSあたり利益は3.91元(前年同期比14%増)

2024年3月期の非GAAPベース希薄化後ADSあたり利益は7.78元(前年同期比14%増)

【ガイダンスまたはoutlook】

テキストからは具体的なガイダンスの記載は見当たりませんでした。

【部門別業績のデータ】

タオバオ・天猫の売上高は434,893百万元(前年同期比5%増)

Aliクラウドインテリジェンスの売上高は106,374百万元(前年同期比3%増)

Aliインターナショナルコマースの売上高は102,598百万元(前年同期比46%増)

菜鳥ロジスティクスの売上高は99,020百万元(前年同期比28%増)

ローカルサービスの売上高は59,802百万元(前年同期比19%増)

デジタルメディア&エンタメの売上高は21,145百万元(前年同期比15%増)

タオバオ・天猫の調整後EBITAは194,827百万元

Aliクラウドの調整後EBITAは6,121百万元

菜鳥ロジスティクスの調整後EBITAは1,402百万元

【経営陣のコメント】

アリババCEOのエディ・ウー氏は、今期の業績は戦略が奏功し、成長軌道に戻ったことを示していると述べました。中国とインターナショナルコマース事業はユーザー体験に重点を置くことで二桁の流通総額成長を実現しました。AIプロダクトに関連する顧客数とクラウドコンピューティングの売上高の加速も喜ばしい点だとしました。今後も戦略上の優先事項に注力し、将来の成長機会を捉えていくとコメントしました。

CFOのトビー・シュー氏は、2024年3月期の売上高は前年同期比7%増と力強い数字になったと述べました。主力事業への投資を増やしたことが早期に結果に表れ始めており、今後のビジネス見通しに自信を深めているとしました。2024年3月期には125億ドルの自社株買いを実施し、40億ドルの配当を実施することも発表しました。

【事業運営と戦略】

ユーザーファーストの戦略を推進し、ブランド、販売者、製造業者のためのプラットフォームの効率化を図る

ユーザー体験の向上に注力し、顧客ロイヤルティと購入頻度の向上につなげる

戦略投資を強化する分野は、価格競争力のある商品の品揃え、カスタマーサービス、会員特典、テクノロジーなど

優良顧客向けの会員プログラム「88VIP」の拡大に取り組む

クラウド事業は、パブリッククラウド採用の拡大に重点を置き、低マージンのプロジェクト型の契約は減らす方針

国際eコマース事業では、迅速な配送と価格競争力でグローバル展開を加速

物流子会社の菜鳥は、eコマースのインサイトと独自のテクノロジーを活用し、スマート物流ネットワークを構築

ローカルサービス事業の餓了麼と高徳地図は取扱高と売上を伸ばし、赤字幅を縮小

デジタルメディア&エンタメ事業は、有咎の売上高が小幅に減少したものの、阿里映画や大麦網が増収

【製品とサービス】

会員プログラム「88VIP」の強化

パブリッククラウドやAI関連プロダクトの価格引き下げによる競争力の向上

タオバオ・天猫の検索連動型広告や推奨機能が好調

AIの基盤モデルのほか、金融サービス、自動車などの業界でもAI関連の売上が拡大

AliExpressの「Choice」が好調で、流通総額の約7割を占める

Trendyolはトルコ国内でリーディングポジションを堅持し、中東でのクロスボーダー事業を拡大

【その他】

2024年8月までに香港市場での主要上場への切り替えを完了する予定

6つの主要事業グループの取締役とCEOを一部変更

2024年3月期の自社株買いの総額は125億ドル

2024年6月13日時点の株主に対し、1株あたり0.125ドルの年間配当と0.0825ドルの特別配当を実施予定で、総額は約40億ドル

物流子会社の菜鳥の新規株式公開を取り下げ、eコマース事業との相乗効果を図る

【評価】

アリババは、主要事業のeコマースを中心に、コロナ禍からの回復の兆しを見せており、売上高が力強い成長を遂げた点は評価できます。特に、中国国内のタオバオ・天猫やインターナショナルコマースが好調で、戦略の成果が表れてきました。会員制プログラムを軸とした施策は顧客ロイヤルティの向上につながっていると見られます。

クラウドインテリジェンス事業は、パブリッククラウドへの注力が進み、付加価値の低いサービスからの移行が奏功し始めた点は前向きです。AI関連の売上拡大も今後の成長ドライバーとなる可能性があります。ローカルサービスや菜鳥も赤字幅を縮小しており、事業ポートフォリオ全般に回復の兆しが見えます。

課題としては、国際eコマースの赤字拡大が挙げられます。海外展開の加速に向けた投資がかさむ局面と思われますが、先行投資が着実に成果につながっていくかは要注目です。合理化を進める一方で、成長領域には積極投資の姿勢を貫いており、サステナブルな成長につなげられるかがカギとなりそうです。

総合的に、主力のeコマース事業が回復基調にあり、クラウドやAIなど新たな成長ドライバーも育ってきたことから、中長期的な成長ストーリーに変わりはないと考えます。2024年3月期の業績は堅調であり、株主還元強化の発表も好感が持てます。経営陣の戦略の実行力は信頼に足るものと評価しています。引き続き、国際eコマース事業の動向とともに、規制当局の動きには留意が必要ですが、アリババのビジネスモデルの優位性は揺るぎないものと考えます。

この記事が気に入ったらサポートをしてみませんか?