ソニー生命で30歳の時に契約した生命保険は結構良かった

僕が人生で初めて加入した保険が”ソニー生命の生命保険”です。僕が転勤をした際に、奥さんが正社員の仕事を辞めてついてきてくれることになりました。 それまで保険には無頓着だった僕も・・・これはもしもの時のためにちゃんとしなきゃなぁと思いました。あれから約10年。。。 まったく何も考えずに払い続けてきましたが、改めてその性能について考えてみました。 ※10年前に戻ることはできないので、今後別の保険に切り替えるべきどうか?という検証です。

加入している生命保険の説明(ソニー生命)

僕が契約している生命保険ですが、主契約である「終身保険」に「家族収入特約」というものがくっついています。

終身保険

保険料:3,264円(65歳まで)

保険金:200万円

家族収入特約

保険料:5,943円(65歳まで)

保険金:毎月21万円(65歳まで)

終身保険の200万円は葬式費用くらいでしょうか?メインは特約のほうにあるかな、と思います。一般的には「収入保障型」と呼ばれる保険です。旦那さんが亡くなったとして、残された奥様とお子様が毎月いくらあれば生活できますか?”ほけんの窓口”でこんなことを質問されながら決めた金額です。なんで21万円なのかは全然覚えていません。 このとき、「〇〇歳で死亡したときの公的保障が・・・」「退職金が・・・」という検討をしていたら、また違った結論になったと思います。要するにあまり深く考えずに21万円という金額は決まっています。

多すぎる変動要因を1つずつ潰していく

生命保険に限らないことですが、まず自分がいくら必要なのか?ということを決めなければいけません。そしてそれは、個人の状況や家族構成、考え方などに影響されるので、「この公式で計算したらOK」のようなものはないはずです。 まずは保険以外からもらえそうなものを紹介しましょう。サラリーマン前提でお話をします!!

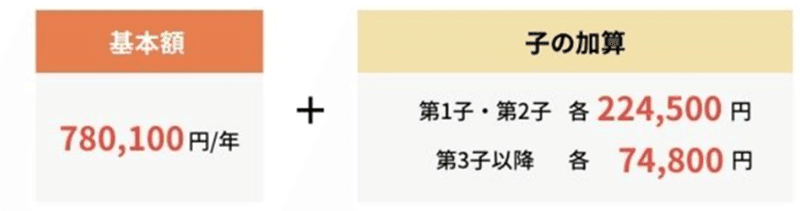

遺族基礎年金

遺族基礎年金は死亡した時期によって金額は変わりません。子供が18歳になるまでの間、上記の計算式の金額をもらうことになります。 子供がいない場合やすべての子供が18歳以上である場合はもらうことが出来ません。ただし奥さんが40歳以上である場合は、”中高年齢寡婦加算”というものをもらえます。年間58万円なので、基礎年金よりかは低いですね。めちゃめちゃ性差別な気もしますが、今後変わるのでしょうか。

遺族厚生年金

もうめちゃくちゃ難しいですよね。でも頑張ってエクセルで数式組めば一生使えるので頑張りましょう! 数式の中に「平成15年4月以降の加入月数」があります。つまり働く期間が長ければ長いほど、金額は高くなるということです。

僕のざっくりとした金額をご紹介します

僕が死んでしまった場合、奥さんがもらえる遺族年金は以下の通りとなります。僕が死んだ年齢で書いています。

現在~53歳:約18万円

53歳~68歳:約14万円から徐々に増える

68歳~ :約20万円

まず53歳でいったん減ってしまいます。厚生年金の部分はどんどん増えるのですが、僕が53歳の時点で第三子が18歳になってしまうので、遺族基礎年金がなくなるからです。 一方で僕が68歳になると奥さんは65歳になります。老齢基礎年金が受け取れるようになり、ちょっと高くなります。これは「ねんきんネット」でだいたいの金額を知ることが出来ました。

会社の退職金

これは会社の規定によって決まっているので、自分で計算するしかありません。僕はなんか難しいのであきらめました。 だいたい”〇千万円”なんだ、くらいの把握で済ませてしまっています。

最終的に必要な保険金額は??

以下の計算で求められるはずです。

残された家族が必要な金額 - (遺族基礎年金+遺族厚生年金+退職金) この金額をカバーできる保険を申し込めばいい、ということになります。

結局どこの保険がおススメなのか?

僕が現在契約している保険の保険金は以下のようになっています。

200万円は終身

月額21万円は65歳まで

でも今考えると、そんな年齢まで必要か?というのがあります。というのも、「第三子が大学を卒業する以降も、手厚い保障を用意しておく必要があるのか?」と考えたからです。 そこで57歳まででいったん保険を区切ることにしました。その条件で現在の保険を継続したほうがいいのか、それとも乗り換えたほうがいいのか?を検討しました。

アクサダイレクト生命(ライフネット生命)

最近、ライフネット生命のCMよく見ますよね。ネット生保は確実に安そうなので、当然僕も確認しました。 アクサダイレクト生命はどの保険金額を選んでも、ライフネット生命よりちょっと安くなるように設定をしています。内容はほぼ同じですので、こだわりがなければアクサダイレクト生命にすればよいでしょう。 一番短い期間で「10年」から選択することができます。そこで現在のソニー生命と条件が合うように以下の設定で見積もりをしました。

40歳契約・保険金:4000万円

50歳契約・保険金:1500万円

楽天生命

楽天生命は1年ごとに保険金を見直せる点が特徴的です。また楽天経済圏を活用している方にはポイント優遇(2%)がある点もメリットです。 素の保険料はアクサダイレクト生命やライフネット生命よりちょっと高いのですが、この2つの点によって逆転する可能性もあるのでシミュレーションをしました。 非常にめんどくさかったですが、40歳:4000万円、41歳:4000万円、42歳:3500万円・・・のように計算をしました。

メットライフ生命+FWD生命

死亡保険と収入保障を分けて、それぞれで安そうな会社を選びました。大前提として非喫煙+健康優良体であることが必要です。僕は該当するので遠慮なく選びます!!

死亡保険:メットライフ生命(定期20年、500万円) ソニー生命は終身保険なので、ちょっと違いますが、まぁ大きな違いではないでしょう。 また保険金は最低で500万円しか選べなかったので、500万円にしています。 これで保険料は1325円になりました。

収入保障:FWD生命(65歳まで、20万円/月) 僕は初めて聞いた保険会社ですが、収入保障界隈では有名のようです。 条件は現在のソニー生命とほぼ同じで、保険料は4656円でした。ただしFWD生命はネット見積もりが出来なかったので、パンフレットにある「40歳・65歳まで・10万円」の保険金を2倍にした金額です。おそらくもうちょっと保険料は安くなると思います。

では最後に比較をしてみます

現在の契約と色々調べた保険会社を比較してみます。 57歳になるまで払い込む保険料の総額です。

ソニー生命(現在) 137万円 返戻金あり、考慮済み

アクサダイレクト生命 132万円

楽天生命 121万円 ポイント優遇あり、考慮済み

メットライフ生命+FWD生命 120万円

実は最初に計算したときは、もっと僅差になっていて、「ソニーのままでいいや」と思っていました。ところが解約返戻金に約20%の税金がかかることに気づいて、計算をしなおしたところ、この数字になりました。 楽天生命はポイント優遇を考慮して、最安に近づきます。ただ、ポイント優遇率がいつ変わるか分からないし、毎年契約をいじらなきゃいけない煩雑さがあります。 というわけで「メットライフ+FWD生命」にします!! ・・・ ・・・します、と言ってもネットで申し込みが完結する保険ではないので、日本に帰国してからになってしまいます。ソニー生命を解約するということは、返戻金の受け取りもあるので、たぶん海外にいるままではきつそうです。

まとめ:見直した結果、毎年1万円お得に!!

30歳に保険を申し込む際、よく考えたほうがさらに良かったと思います。 今回の検討も「現在の保険と同等」という条件で実施している点は注意が必要です。もし保険金が過剰であると判断できれば、その分保険料は安くなります。この点はさらに深堀りして考えていこうと思います。 一方で、結構疲れました。本気で2日くらい考えたと思います。それで大きな金額が減ればいいですが、そうではない場合、「かけた時間がもったいなかった」ということにもなってしまいます。 今回の検討はエクセルに計算式や判断根拠をすべて残しました。次に同様の検討をするときは、もっと短時間で済むはずです。 この状態にしておいて、3年おきくらいのスパンで見直すのが効率的かな、と思います。

この記事が気に入ったらサポートをしてみませんか?