Tom Leeの現状認識

イントロ

皆さん、こんにちは。

今回は、Youtube番組”The Compound"に出演したTom Leeが、いくつかの興味深いデータをFundstratのサブスクライバー以外の視聴者にも披露していましたので、ここで皆さんとも共有したいと思います

ちなみに、私はFundstratのオンラインクライアントサービスであるFs Insightの有料登録はしていませんので、このような機会は私にとっても貴重です。($169/Monthです。。。)

この動画は1時間以上の長尺となっていますので、興味のある方は是非、ご自身でご覧になってください。

さすがに動画全体をカバーするのは骨が折れますので、以下ではTom Leeが示した彼の資料スライドに的を絞って説明をしたいと思います。

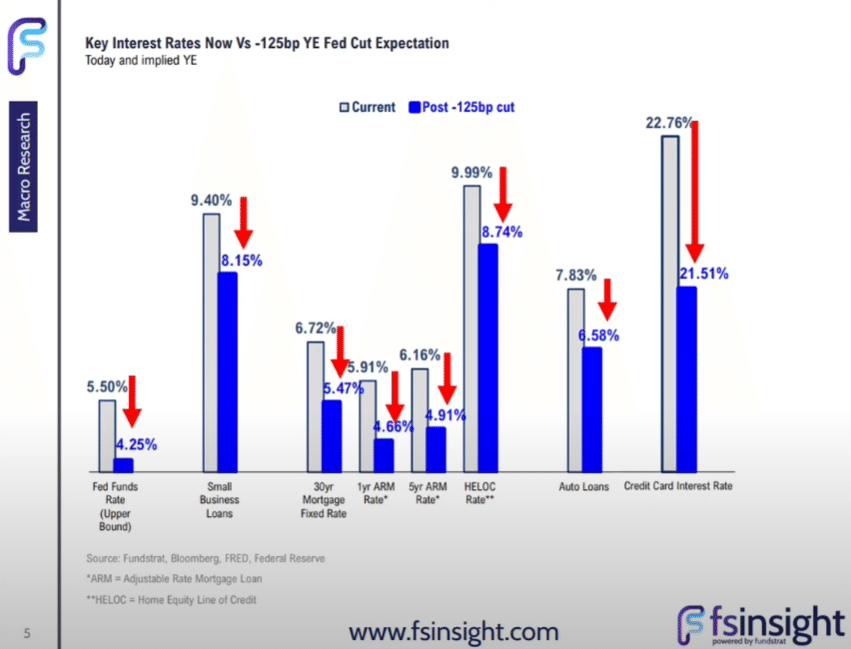

FFレートの利下げ

What we have here is several segments of the economy, small business loans, mortgages, including adjustable rate and home equity lines of credit, car loans, and credit card rates. And we're showing how much these things will drop when the Fed cuts. This is understating what mortgages will do because the mortgage spread today is-It's wide. Yeah, it's super wide. It actually historically is 170 basis points to the 10-year.

和訳(意訳含む)「このスライドは小規模ビジネス向けローン、住宅ローン、HELOC、自動車ローンそしてクレジットカードの利率を示しています。そして、これら各種のローンがFedが利下げを年末までに(9月の50bpsを含む?)計125bps実施した時にどうなっているのかを単純に青い棒グラフで書いています。ただし、住宅ローンに関してはこの図はその下げ幅を過少に表しています。なぜなら、現在の住宅ローンの10年債に対するスプレッドはかなり広がっているからです。歴史的には170bps程度のスプレッドが標準です。」

推測ですが、このスライドが作成されたのは9月のFOMC前だった可能性が非常に高いです。30年固定住宅ローンは8月に入ってから6.5%を上回っていないからです。

また少し分かりにくいですが、Tom Leeがここで指摘しているのは、実際の住宅ローンの下落は125bpsの利下げの効果と合わせて、現在の異常に広がったスプレッドが正常化する分も効いてくるはずなので、年末までに住宅ローンは5%以下になっていてもおかしくないと考えているわけです。

一応確認のために現在の住宅ローンと10年国債のスプレッドを調べてみたところ、確かにこのスプレッド平均は1.75%でした。また2023年中旬に付けたピークから現在までにスプレッドは低下し続け、現在は2.29%となっています。したがってTom Leeの言うように、Fedの年末までの利下げ予想分-125bpsと、このスプレッドの正常化に伴う下げ分の合計が住宅ローンの下げに寄与するはずです。

インフレ減速

You have a chart of a lot of the components of CPI back to pre-pandemic levels.

---------------------

Yes, that's right. And what that red line says that before the pandemic, historically, 50% of CPI components are below their long-term average.

So that's like, that's a sign of inflation's under control. We crossed 50%, as you can see, in late 2023. And that number now has crept to 55%. So by this measure, there's two things distorting CPI, auto insurance, and housing. But actually, most of the CPI basket is below its long-term trend.

番組ホスト「これはCPIに含まれる多くの品目で、その価格上昇率がパンデミック前の水準に戻ったことを示すチャートですか?」

和訳(意訳含む)「そうです。チャート内の赤破線が50%となっている意味は、パンデミック前はCPIバスケット内の約50%の品目で、その年率価格上昇が長期(1999-2019の20年間)インフレ率平均よりも低かったことを示しています。つまり、このレベルがインフレがコントロールされている状況と捉えてもいいはずです。翻って現在の状況を調査すると、実はすでに約55%の品目がパンデミック前のインフレの世界に戻っていることが判明しました。にもかかわらず、現在いまだにCPIが高く見えているのは自動車保険と住宅のインフレの加重が大きいためで、ここで示すように多くの品目はすでに長期トレンドのインフレ率以下に戻っているのです。」

Tom Leeは今年に入って以降、毎月のCPI発表日の前後にこの点を強調していました。CPIのインフレ率は住宅と自動車ローンの比重が大きいため、その他の品目の価格低下の実際の動きを反映していなかったわけです。

Fed利下げ後の株価予想

Tom, what usually happens when the Fed cuts and there's a no landing scenario or a soft landing? What are we looking at here?

---------------------

This table shows you how progressively over time when a Fed cuts and there is no recession, it is hugely positive for the equity market because when you get to three months out, the seven of seven times when the cutting cycle starts, stocks have never been lower. Okay. And six months out, never been lower. And 12 months out, never been lower. Where the median gain is 16%, which is better than a typical 12-month return for stock.

番組ホスト「米国経済がソフトランディングする場合とノーランディング(リセッション無し)の場合において、Fedが利下げをした場合に何が起こりますか?」

和訳(意訳含む)「この表は(おそらく)S&P500インデックスの値動きをFedの利下げ時期を起点としてみた場合の、それぞれのパフォーマンス比較です。特にノーランディングシナリオでは利下げ3か月後の時点で、過去7回中7回すべてで株価はプラスとなりました。また6か月後、そして12か月後のどちらの時点においても株価は決してマイナスにならなかったのです。現在のようなノーランディングシナリオでは利下げから12か月後の株価リターンの中央値は約16%となり、これは通常の年間リターンよりも高いのです。」

サンプル数7に対して、全7回でFedの利下げ後のリターンがプラスというのは非常に心強いデータですね。

ちなみに、今回の利下げが発表されたのが9月18日でしたので、それから約1週間半後のS&P500を調べたところ、やはり過去のデータ通り、プラス2%となっていました。

中小企業の利益成長

Tom, you have a great chart showing that earnings per share in all of these quintiles that you broke it down to of the Russell 2000 versus the S&P, earnings are growing faster within the Russell. So why do you think the multiple has had a lid on it? Is it just because of where interest rates are?

---------------------

I think it's two things or three things. One is money flow. there just hasn't a lot of money sloshing in the stock market.

Because investors do like to buy what's going up. So, price momentum attracts capital. The second is the Russell percentage of companies that don't make money is around 40%, of which the majority are biotech companies. So, it distorts the aggregate Russell EPS number and makes the Russell look like it's super expensive.

I don't know off the top of my head, but yes. Small caps are just growing faster, both top line and earnings. As you can see, the 20% fastest growing companies in the Russell are growing over 100%. The 20% fastest growing companies in S&P are only growing earnings at 29.

番組ホスト「トム、あなたが作成したこのチャートはEPS順に5つのグループに分けた後、それぞれのグループごとにS&P500、Russell2000のEPS成長率を比べているわけですよね?そしてここから導き出された結論は、すべてのグループでRussell2000の収益がS&P500の収益よりも早く成長するということです。では、なぜ今のところRussell2000のPEレシオは低いままなのでしょうか?結局、高金利の状態が続いているからですか?」

和訳(意訳含む)「いくつかの要素があると思います。一つ目は資金がそれほど株式市場に流入していないということです。投資家は普通株価が上昇している株を買います。つまり、価格上昇のモメンタムが資金をより呼び込むわけです。二つ目はRussell2000に組み込まれた企業の内の40%が赤字で、その大部分はバイオテクノロジー企業なのです。そのためRussell2000の合算のEPSが低く見積もられ、Russell2000が割高に見えてしまうのです。

ちょっと細かい数字は覚えていないのですが、いずれにせよ小型株に分類される企業は売り上げと収益の両面でより早く成長しています。チャートを見ても分かるように、Russell2000に組み込まれた企業の内、EPS成長率が最高のグループ(1)ではその成長率が100%を超えています。一方でS&P500のグループ1に属する企業のEPS成長率はたったの29%です。」

ここからは私の印象ですが、おそらく昨年から今年にかけての株式市場の上昇局面では、Fedの金融引き締め姿勢により資金の大半がS&P500に属する大企業やAI関連株に流れていましたが、その流れに乗れなかったRussell2000はEPSやPEレシオに現れる数値以上に売られ過ぎているため、2025年にはRussell2000がS&P500をアウトパフォームする可能性が高い、という論点だと思います。

最後に

というわけで、今回はThe Compoundに出演したTom Leeが持参した資料を基にいろいろと深堀してみました。

特に印象に残ったのは過去7回のFed利下げ後の株価の動きです。この分析を素直に信じれば、今回の局面においてもかなり強気な投資姿勢で臨んで良い気がしますが、Tom Leeは数週間前のCNBC番組のインタビューで11月の大統領選挙までは慎重姿勢を保つべきと発言していました。

おそらくそのこころは、今後1年間という中期的な視点に立てば勝率100%なのだから、最初の不安定な上げ局面をスキップしても十分勝てる、ということなのでしょう。

個人的には、大統領選挙当日まで待つというよりも、大統領選挙の大勢が明らかになるまで待つ、というスタンスでもいいのではないかと考え始めています。

それでは。

この記事が気に入ったらサポートをしてみませんか?