デュアルモメンタム #14:レバレッジを使わないインデックスETFでも長期投資なら49倍になるデュアルモメンタム DM11

デュアルモメンタム×3倍レバレッジの爆益は魅力的だけど長期ではどうなの?こんな疑問を抱くこともあると思います。その答えとして様々なスタイルでもデュアルモメンタム(以下DM)が有効であることはお伝えしてきました。

今回の期間は2002年~2024年5月現在と20年以上のものです。

今回はその疑問にダイレクトに答えるためにインデックスETFを使ったDM11を紹介することにしました。Portfolio Visualizerを使った実際のパフォーマンスを共有しリンクも公開します。

使用しているアセットは国内証券会社で誰にでも購入可能なETFです。現在は投資信託でも購入可能なベーシックなインデックスETFを利用しているので参考になればうれしいです。まずデュアルモメンタムの実際のパフォーマンスを確認します。最後にportfolio visualizerのリンク先とパラメータの設定のなぜを解説します。

多くは語りません、人生を変える利益が出せるかもしれない劇薬デュアルモメンタム投資をはてなブログで近日公開予定です。

インデックスETFを使ったデュアルモメンタム DM11

期間は2002年10月1日~(2024年5月24日)

執筆時点までとなります。portfolio visualizerのリンクを使えばこの先も自分の目で確認できます。コントロール(比較対象)はSPYです。

Portfolio Growth トータルリターンのグラフ

明らかにSPYを圧倒するリターンと右肩上がりの成長、説明は不要ですね。

Perfomance Summary パフォーマンスサマリー

パフォーマンスサマリーからわかるデュアルモメンタム投資がインデックス投資(SPDR S&P 500 ETF Trust)に対して優れている点は以下の通りです:

トータルリターン:

デュアルモメンタムモデルの最終バランスは$4,992,285で、インデックスの$972,864を大きく上回っています。

複利年間成長率 (CAGR):

デュアルモメンタムモデルのCAGRは19.78%で、インデックスの11.07%を上回っています。

最高の年次リターン:

デュアルモメンタムモデルの最高の年次リターンは48.44%で、インデックスの32.31%を上回っています。

シャープレシオ:

デュアルモメンタムモデルのシャープレシオは1.07で、インデックスの0.69を上回っています。これはリスク調整後のリターンが優れていることを示しています。

ソルティノレシオ:

デュアルモメンタムモデルのソルティノレシオは1.88で、インデックスの1.04を上回っています。これは下方リスクを考慮したリターンが優れていることを示しています。

最大ドローダウンの軽減:

デュアルモメンタムモデルの最大ドローダウンは-40.08%で、インデックスの-50.80%を下回っています。これにより、投資家は市場の急激な下落に対する耐性が強化されます。

市場相関の低さ:

デュアルモメンタムモデルの市場相関は0.72で、インデックスの0.99を下回っています。これは市場全体の変動に対する感応度が低く、分散効果が高いことを示しています。

これらの点から、デュアルモメンタム投資はインデックス投資に比べて、トータルリターンの高さ、リスク調整後のリターンの優位性、下方リスクの低減、市場変動に対する耐性が高いことがわかります。

Rolling Return ローリングリターン

ローリングリターンからデュアルモメンタム投資がインデックス投資(SPDR S&P 500 ETF Trust)に対して優れている点は以下の通りです:

平均リターンの高さ:

各ローリング期間(1年、3年、5年、7年、10年、15年)で、デュアルモメンタムの平均リターンは常にインデックス投資の平均リターンを上回っています。

1年: 19.10%(デュアルモメンタム) vs. 11.49%(インデックス)

3年: 17.82% vs. 10.24%

5年: 17.55% vs. 9.75%

7年: 17.64% vs. 10.03%

10年: 17.69% vs. 10.52%

15年: 17.20% vs. 9.84%

最大リターンの高さ:

各ローリング期間における最高リターン(High)も、デュアルモメンタムがインデックス投資を上回っています。

1年: 72.50% vs. 56.25%

3年: 34.69% vs. 25.99%

5年: 33.71% vs. 22.86%

7年: 31.90% vs. 17.14%

10年: 28.72% vs. 16.55%

15年: 22.79% vs. 15.91%

最小リターンの低減:

各ローリング期間における最低リターン(Low)も、デュアルモメンタムがインデックス投資に比べて損失が少ないことが多いです。

1年: -39.00% vs. -43.44%

3年: -6.06% vs. -15.09%

5年: -1.57% vs. -6.67%

7年: 3.75%(デュアルモメンタムはプラス) vs. 2.23%

10年: 7.53%(デュアルモメンタムはプラス) vs. 6.28%

15年: 14.31%(デュアルモメンタムはプラス) vs. 7.50%

これらの指標から、デュアルモメンタム投資はインデックス投資に比べて、長期的に見ても一貫して高いリターンを提供し、リスクが低減されていることがわかります。

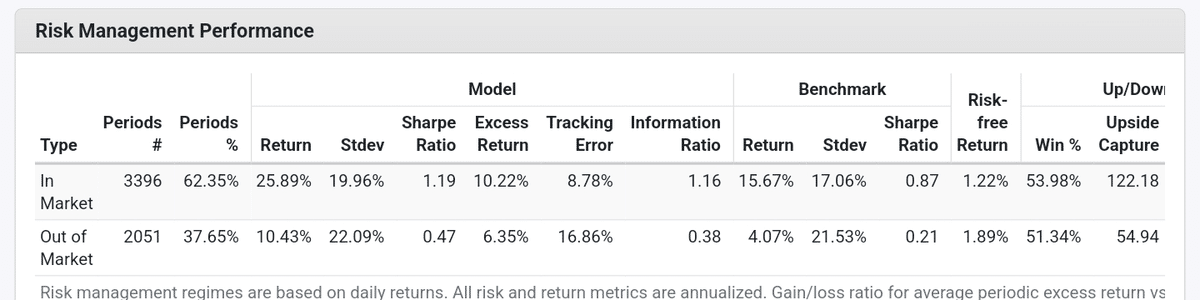

Risk Manegement Perfomance リスクマネジメントパフォーマンス

リスクマネジメントパフォーマンスからデュアルモメンタム投資がインデックス投資(ベンチマーク)に対して優れている点は以下の通りです:

In Marketは市場にいる=メインアセットに投資、Out of Marketは市場外にいる=退避先アセットに投資とデュアルモメンタムが判断した期間です。

リターンの高さ:

市場にいる場合のリターン:デュアルモメンタムは25.89%で、ベンチマークの15.67%を上回っています。

市場外にいる場合のリターン:デュアルモメンタムは10.43%で、ベンチマークの4.07%を上回っています。

シャープレシオ:

市場にいる場合のシャープレシオ:デュアルモメンタムは1.19で、ベンチマークの0.87を上回っています。

市場外にいる場合のシャープレシオ:デュアルモメンタムは0.47で、ベンチマークの0.21を上回っています。

情報レシオ:

市場にいる場合の情報レシオ:デュアルモメンタムは1.16で、ベンチマークの情報レシオは表に記載されていないが、デュアルモメンタムが優れていると判断されます。

市場外にいる場合の情報レシオ:デュアルモメンタムは0.38で、ベンチマークの情報レシオは表に記載されていないが、デュアルモメンタムが優れていると判断されます。

勝率(Win %):

市場にいる場合の勝率:デュアルモメンタムは53.98%で、ベンチマークの51.34%を上回っています。

アップサイドキャプチャ:

市場にいる場合のアップサイドキャプチャ:デュアルモメンタムは122.18で、ベンチマークの54.94を大きく上回っています。

デュアルモメンタム投資はベンチマークに対してリスク調整後のリターンが高く、リターンの安定性も優れていることがわかります。

Risk and Return Metrics リスクとリターンのメトリクス

メトリクスからデュアルモメンタム投資がインデックス投資(SPDR S&P 500 ETF Trust)に対して優れている点は以下の通りです:

平均リターンの高さ:

算術平均(月次):1.63%(デュアルモメンタム) vs. 0.97%(インデックス)

算術平均(年率):21.45% vs. 12.29%

幾何平均(月次):1.52% vs. 0.88%

幾何平均(年率):19.78% vs. 11.07%

シャープレシオの高さ:

デュアルモメンタム:1.07 vs. インデックス:0.69

ソルティノレシオの高さ:

デュアルモメンタム:1.88 vs. インデックス:1.04

トレイナーレシオの高さ:

デュアルモメンタム:21.73% vs. インデックス:10.19%

アルファ(年率)の高さ:

デュアルモメンタム:9.87% vs. インデックス:-0.00%

アップサイドキャプチャレシオの高さ:

デュアルモメンタム:110.06% vs. インデックス:100.00%

安全な引き出し率(Safe Withdrawal Rate):

デュアルモメンタム:15.34% vs. インデックス:8.93%

永続的な引き出し率(Perpetual Withdrawal Rate):

デュアルモメンタム:14.17% vs. インデックス:7.55%

勝率(Positive Periods):

デュアルモメンタム:172/260(66.15%) vs. インデックス:174/260(66.92%)

ゲイン/ロス比率:

デュアルモメンタム:1.18 vs. インデックス:0.88

デュアルモメンタム投資はインデックス投資に比べて、リスク調整後のリターンが高く、リターンの安定性も優れていることがわかります。また、安全な引き出し率や永続的な引き出し率も高いため、長期的に資産を維持する上でも有利であることが示されています。

Metricsに関してはこちらのnoteを参照してください

せっかくなので一点だけ確認しましょう。

Upside Capture Ratio (%)/Downside Capture Ratio (%)

DM 11:110.06/66.81=1.65

この値は極めてリスクリターン比が高いことを示しています。

(1より大きければSPYよりリスクリターンが高い)

Up vs Down Market Perfomance

この表からデュアルモメンタム投資がインデックス投資(SPDR S&P 500 ETF Trust)に対して優れている点は以下の通りです:

ベンチマークを上回る割合の高さ:

アップマーケットでは、デュアルモメンタムは59%の割合でベンチマークを上回っています。

ダウンマーケットでは、デュアルモメンタムは61%の割合でベンチマークを上回っています。

全体では、デュアルモメンタムは60%の割合でベンチマークを上回っています。

平均アクティブリターンの高さ:

アップマーケットにおける平均アクティブリターンは0.33%(デュアルモメンタム) vs. 0%(インデックス)

ダウンマーケットにおける平均アクティブリターンは1.34%(デュアルモメンタム) vs. 0%(インデックス)

全体での平均アクティブリターンは0.66%(デュアルモメンタム) vs. 0%(インデックス)

マーケットタイプごとのパフォーマンス:

アップマーケットで104回、ダウンマーケットで52回、合計156回デュアルモメンタムはベンチマークを上回っています。

アップマーケットでは、デュアルモメンタムのアクティブリターンが平均2.36%と高い。

ダウンマーケットでは、デュアルモメンタムのアクティブリターンが平均3.54%とさらに高い。

ダウンマーケットにおける防御力:

デュアルモメンタムは、ダウンマーケットでのパフォーマンスがベンチマークより優れているため、リスク管理が効果的であることを示しています。

デュアルモメンタム投資はインデックス投資に比べて、アップマーケットでもダウンマーケットでも優れたパフォーマンスを発揮し、特にダウンマーケットでの防御力が高いことがわかります。

Annual Returns 年間リターン

この表からデュアルモメンタム投資がインデックス投資(SPDR S&P 500 ETF Trust)に対して優れている点は以下の通りです:

年間リターンの高さ:

デュアルモメンタム投資はほとんどの年でインデックス投資を上回るリターンを示しています。例えば、2003年、2009年、2013年、2016年、2020年、2023年など、多くの年でデュアルモメンタムのリターンがインデックスのリターンを大きく上回っています。

2003年: 48.44% vs. 28.18%

2009年: 28.61% vs. 26.36%

2013年: 34.16% vs. 32.31%

2020年: 38.56% vs. 18.37%

2023年: 33.69% vs. 26.19%

累積バランスの高さ:

デュアルモメンタム投資の累積バランスは年々増加し、インデックス投資を大きく上回っています。2024年には、デュアルモメンタムのバランスが$4,992,285に達しているのに対し、インデックスは$972,864です。

ドローダウンの軽減:

デュアルモメンタム投資は、2008年の金融危機や2022年の市場下落など、重大な市場下落の際にインデックス投資よりもドローダウンが軽減されています。

2008年: -29.57% vs. -36.81%

2022年: -13.50% vs. -18.17%

安定したリターン:

デュアルモメンタム投資は、2004年から2017年までの間、一貫してプラスのリターンを示しており、リスク管理が効果的であることを示しています。

インフレ率に対する耐性:

インフレ率が高い年(例えば、2022年の6.45%)でも、デュアルモメンタムはインデックス投資よりもリターンが高い傾向があります。

これらの点から、デュアルモメンタム投資はインデックス投資に比べて、年間リターンが高く、累積バランスが増加し、ドローダウンが軽減されていることがわかります。また、リスク管理が効果的であり、インフレ率の高い年でも安定したパフォーマンスを発揮していることが示されています。

Rolling Active Return

Rolling Active Returnから、デュアルモメンタム投資がインデックス投資(SPDR S&P 500 ETF Trust)に対して優れている点は以下の通りです:

アクティブリターンの一貫したプラス:

デュアルモメンタムモデルのアクティブリターン(青い棒グラフ)は、2005年から2024年の期間において一貫してプラスの期間が多いことが示されています。特に2009年以降、多くの期間でプラスのアクティブリターンを記録しています。

トラッキングエラーの管理:

トラッキングエラー(赤い線)は、全体として一定の範囲内で推移しています。特に2016年以降、トラッキングエラーは10%から14%の範囲で安定しており、リスク管理が効果的であることが示されています。

市場の変動への対応力:

2008年の金融危機や2020年のCOVID-19パンデミックなど、市場の大きな変動があった期間においても、デュアルモメンタムモデルはプラスのアクティブリターンを維持することが多く、市場の下落に対する耐性があることが示されています。

長期的なパフォーマンスの安定性:

グラフ全体を通して、デュアルモメンタムモデルは長期的に見てプラスのアクティブリターンを継続しており、インデックスに対して優れたリターンを提供していることがわかります。

これらの点から、デュアルモメンタム投資はインデックス投資に比べて、一貫したプラスのリターンを提供し、リスク管理が効果的であることがわかります。また、市場の変動に対する耐性があり、長期的に安定したパフォーマンスを発揮していることが示されています。

デュアルモメンタム投資の優位性をまとめる

デュアルモメンタム投資がインデックス投資(SPDR S&P 500 ETF Trust)に対して優れている点をまとめましょう。

累積リターン:

デュアルモメンタムモデルの最終バランスは$4,992,285で、インデックスの$972,864を大きく上回っています。

複利年間成長率 (CAGR):

デュアルモメンタムモデルのCAGRは19.78%で、インデックスの11.07%を上回っています。

最高の年次リターン:

デュアルモメンタムモデルの最高の年次リターンは48.44%で、インデックスの32.31%を上回っています。

シャープレシオ:

デュアルモメンタムモデルのシャープレシオは1.07で、インデックスの0.69を上回っています。これはリスク調整後のリターンが優れていることを示しています。

ソルティノレシオ:

デュアルモメンタムモデルのソルティノレシオは1.88で、インデックスの1.04を上回っています。これは下方リスクを考慮したリターンが優れていることを示しています。

最大ドローダウンの軽減:

デュアルモメンタムモデルの最大ドローダウンは-40.08%で、インデックスの-50.80%を下回っています。これにより、投資家は市場の急激な下落に対する耐性が強化されます。

市場相関の低さ:

デュアルモメンタムモデルの市場相関は0.72で、インデックスの0.99を下回っています。これは市場全体の変動に対する感応度が低く、分散効果が高いことを示しています。

上記の点から、デュアルモメンタム投資はインデックス投資に比べて極めて優位性が高く、ロバストな投資方法だといえるでしょう。

英語でもまとめておきます

Here are the reasons why dual momentum investing is more suitable for long-term investment:

High Cumulative Returns:

Dual momentum investing achieves high cumulative returns over the long term. By 2024, the cumulative balance is $4,992,285, significantly surpassing the $972,864 of the index.

Consistent Annual Returns:

Dual momentum investing consistently achieves high returns in many years, with superior risk-adjusted returns. For example, in years like 2003 and 2020, it significantly outperforms the index.

Lower Drawdowns and Quick Recovery:

Dual momentum investing shows lower drawdowns during major market downturns and recovers more quickly than the index. This contributes to more stable asset growth over the long term.

Effective Risk Management:

The dual momentum model maintains tracking errors within a stable range, demonstrating effective risk management. Even during periods of significant market fluctuations, it manages risks appropriately.

Superiority in Both Up and Down Markets:

Dual momentum outperforms the index in both up and down markets. This ensures stable returns regardless of market conditions.

Inflation Resistance:

Dual momentum investing shows stable returns even in years with high inflation rates, indicating strong inflation resistance. This helps maintain long-term purchasing power.

For these reasons, dual momentum investing is suitable for long-term investment. Its high cumulative returns, consistent annual returns, lower drawdowns, effective risk management, superiority in various market conditions, and inflation resistance contribute to expected stable long-term asset growth.

Portfolio visualizerのリンクはこの先です

今回の記事は極めて基本的なトレンドロングです。

もちろんあえて”ひねり”をいれて作っているので

え?そんなんありなのと楽しんでもらえると嬉しいです!

この先にPortfolio visualizerのリンクがあります。

なぜこうしてみたかの簡単な解説もしてみました。

ご興味ある方はぜひ応援よろしくお願いいたします。

ここから先は

¥ 5,000

この記事が気に入ったらサポートをしてみませんか?