Rockstead企業価値最大化仮説

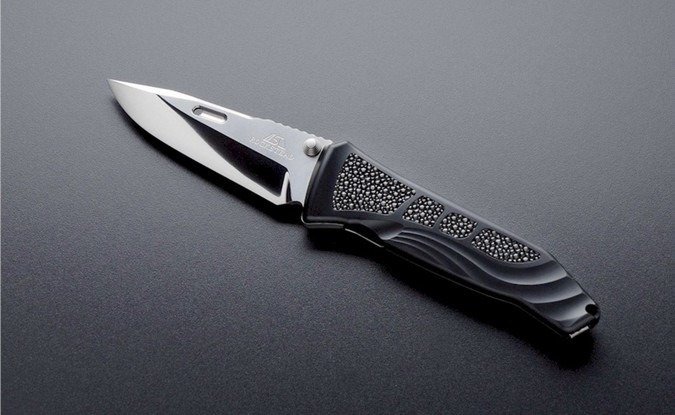

大阪堺市に石田工業株式会社という金属加工メーカーがある。当社は設立が1948年で売上高は4億円前後、従業員は20名程度で、創業家である石田家が経営している典型的な中小企業である。当社の主力は農園芸用具の製造が主力であるものの、そこから派生して”Rockstead”というブランドのアウトドアナイフを製造販売している。Rocksteadのナイフは折り畳みが中心であり、アウトドアナイフというカテゴリには分類されはするものの、趣味性が高く(実用性は高いものの、後述の理由から)どちらかというとコレクターズアイテムとして購入されていると見られる。

このブランドのナイフは突出した特徴があり、極めて魅力的な製品であると言える。

一つ目の特徴として、圧倒的に値段が高いということが挙げられる。アウトドアナイフでは恐らくは日本よりも遥かに市場規模が大きいであろうアメリカやオーストラリアのナイフ専門のECサイトで価格を高い順に並べると、Rocksteadのナイフは価格上位をほぼ独占している。(正確にはナイフには量産品であるファクトリーナイフと逸品モノのカスタムナイフに分類され、ファクトリーナイフの中で最も高くなっている。)

一般的なアウトドアナイフは有名なブランドであっても安ければ5000円程度、高くても2-3万円程度が中心であるのに対してRocksteadのナイフはフラッグシップモデルは20万円、高いものだと40万円程度、エントリーモデルでも12万円程度となっており、他のブランドと比べて圧倒的に高いのである。

二つ目の特徴として、圧倒的に評価されていることが挙げられる。アメリカで恐らくは最大のナイフECサイトでのレビューを見ても、文字通り全ての商品でレビューは5点満点となっており、コメントを見ても極めて熱量の高い文章が多く、一方で欠点としては”None”とされていることが大半であり、突出して評価が高い。

実際に当社の製品は高硬度の合金鋼であるZDP189(この鋼材自体がある種のブランドにうなっている)を使用しており、またブレードは鏡面仕上げとなっており、文字通り鏡のようになっている。そして切れ味は抜群に良い。ブランド公式サイトでもさまざまな素材を切った動画を挙げているが、それを見ると分厚い雑誌が豆腐のように切られていく様を確認できる。実際に筆者も購入してみたが、モノとしては非常に魅力的でいわゆる「所有する喜び」というものが得られる。

三つ目の特徴として入手困難であることが挙げられる。日本では調べる限りは大手ナイフ販売店である山秀とファスナーズいうECサイトでしか購入できないが、いずれのサイトでも在庫はほぼ存在せずに購入したい場合は予約して数ヶ月(概ね4ヶ月程度)待つ必要がある。また海外サイトでも同様でアメリカ、オーストラリア、イギリスのサイトでも数本在庫があるだけで、あとは日本と同じく予約待ちとなっている。この理由としてブレードの鏡面加工がボトルネックとなっていると見られる。現在はこの加工ができる人材(職人)は8名程度しかいない様子である。その結果、恐らくは年間で1000-2000本程度でしか製造していないと見られる。(1本卸値で10万円として年間1~2億円となり。製品刻印されているシリアルナンバーや流通関係者へのヒアリング、更には同社の財務などの情報から総合的に推計しても恐らくはこれくらいが妥当な水準であると思われる。)

四つ目の特徴として恐ろしくマーケティングが下手であることが挙げられる。Rocksteadは20万円前後の高単価で趣味性が高い商品を扱っているために、独自の世界観を構築し、それをあらゆる顧客接点を通じて体現することが事業としては定石であるはずである。一方で当社のHPを検索するとお世辞にも美しいとは言えない英語とロシア語のページが見つかる。(同ブランドの最大市場は少なくとも昨年まではロシアであり、次がアメリカであったと見られる。)またページ内の説明も恐らくは機械翻訳を通じて作成したものと見られ、違和感のある文章となっている。

https://www.rockstead.jp/movie/

また商品紹介の動画も酷い。作業着を着た男性が殺風景の部屋で(文字通り)スーパーのチラシや電話帳らしき雑誌を切ったりしており、とても高級商材の動画とは思えない内容となっている。

このようにさまざまな面で特徴的なRocksteadであるが、このブランド、そして会社には大きな潜在的な価値があると考えられる。以下ではあくまでも外部情報に基づいて、仮に筆者が同社の経営者(あるいは株主)になったとした場合にどのような活動をするのかを述べていきたい。なお前提として一旦、同社の売上高は4億円、営業利益2000万円 (5%)で、売上高・利益の50%はRockstead事業に由来していると想定する。

まず短期的な施策としては直販化が挙げられる。同社は日本でも海外でも基本的には小売店(含むEC小売店)に卸しており、直販チャネルは保有していない。ただ一般的に小売店は30-40%前後のマージンを取っているために、15万円の小売価格の商品であっても石田工業の売上高は10万円となると考えられる。

一方で現在はRocksteadブランドはナイフコレクターの間では既に十分な知名度があるためにわざわざ30-40%のマージンを小売店に支払って販売する必要はないと考えられる。特に現在はECが中心であると見られるが、昨今はECサイトはShopifyなどで簡単に構築できること(発送オペレーションは数量を考えると人力で事足りると見られる)、そもそも現在は生産がボトルネックであり消費者は何ヶ月も購入を待たなければならないことに鑑みると、直販ECチャネルでほとんどコストは上げずに販売できると考えられる。これだけで売上高を1.3-1.5倍にでき、ほとんどコストが上がらないことを考える(配送費を上乗せする形でも顧客にとってはほぼ誤差と感じるだろう)と利益では倍以上に簡単に引き上げることができると考えられる。売上高で+8000万円、営業利益で+4000万円程度は実現できるのではないだろうか。

次の施策は商品群の見直しである。同ブランドのフラグシップモデルは20万円であるものの、エントリーモデルは15万円程度で、中には7-8万円のモデルもある。一方でこれらを製造する手間はほとんど変わらないと見られる。少なくとも7万円と20万円のモデルでは3倍の違いはないと考えられる。そうであるならば、真っ先に7-8万円のモデルは廃止し、最低でもエントリーモデルは18万円程度とし、更には20-25万円のモデルを増やすことで、平均単価は大きく引き上げることができる。一般的には製品の平均単価を引き上げると顧客がそれについてこれずに離反する可能性はあるが、これだけ魅力的な製品で4ヶ月待ちの状況を考えると、20%程度の値上げでも少なくとも現在の生産キャパシティを上回る需要は維持できると考えられる。この施策によって売上高は+5600万円 (2.8億円x20%)、営業利益は+2800万円程度は実現できると考えられる。

三番目の施策は生産キャパシティの増加である。需要は何ヶ月も待たなければならないほど存在するため、少なくとも当面は生産キャパシティが増えればその分だけ売上高は伸びるはずである。現在は鏡面仕上げのプロセスがボトルネックであるとすると、単純ではあるがそこの工程の人員を増強することが挙げられる。インターネットで検索する限り、同社は工員を月給20-25万円程度で募集している(いた)模様であるが、当該製品の利益率を考慮するとはるかに高い給与を与えても問題ないはずである。少なくとも40-50万円程度で類似業務の経験者を募集すれば集まるのではないだろうか。もちろん現在の社員とのバランスがあるために簡単ではないがそれでも採用市場で相応に競争力のある条件を出せば2名程度は採用可能であると考えられる。仮に他の工程がキャパ25%増 (8人を10人に増加)に対応できると仮定するならば、この施策によって売上高は25%増加するので+8400万円 (3.36億円x25%)で限界利益率50%に人件費年間1200万円と仮定すると営業利益は+3000万円となる。

四番目の施策はマーケティング強化と全体的なキャパシティ増を同時並行的に実施することが挙げられる。3番目までの施策で売上高は2億円から4.2億円(利益は2000万円から1.18億円)まで増えているので、これ以上の需要は掘り起こすことが必要であると考えられる。そのためにはブランドの世界観を再構築し、それを潜在顧客にアピールするための施策が必要となる。これは地道にナイフ見本展に出店したり、自社HPやSNS(主にインスタグラム)で発信をしたり、ナイフ雑誌に広告を出したりするなどが考えられる。ブランドマネージャーとクリエイティブディレクター(パートタイム)の人にも参画してもらう必要があるだろう。また需要喚起をすると同時に生産キャパシティの増強も必要になる。これは上述の鏡面加工職人の採用の他にマシニングセンタ(恐らくは中古で足りると考えられる)の購入などが必要となる。これによって上手くいけば売上高で更に数億円、営業利益で30-40%程度は増やせるのではないかと考えられる。

四番目は需要次第であるためにやや不透明ではあるが、少なくとも三番目までの施策(これをベースケースと呼ぶ)で売上高は2.2億円、営業利益は1億円近く増えることになり、四番目の施策(これをアップサイドケースと呼ぶ)で売上高は更に2億円、営業利益で8000万円程度は増えることになる。アップサイドケースまで入れたらRockstead事業は売上高2億円、営業利益2000万円から、売上高6億円、営業利益2億円まで増えることになる。仮にEBIT倍率で8倍とするならば事業価値1.6億円から16億円まで増えることになる(ベースケースでも10億円)。

少なくとももしも筆者が石田工業の経営者になったら、あるいは株主になったら上記のようなことを考えるだろう。スモールキャップのPEで関心がある方はドアノックを検討してみるのは良いかもしれない。(その際には是非、事前にご連絡いただきたい。)

(もし気に入って頂けたら投げ銭をお願いします。)

ここから先は

¥ 500

この記事が気に入ったらサポートをしてみませんか?