Lemonade($LMND)を調べてみた

こんにちは、たぬきです。今年7月2日に上場したLemonade(ティッカーシンボル:LMND)のことを調べてみましたので、備忘録として残しておきます。

Lemonadeは、2015年6月、Daniel SchreiberとShai Winingerの二人によって創業されました。第四次産業革命とも呼ばれる急激な変化の中で、100年以上も前からほとんど進化のない保険業界に目をつけ、テクノロジーと”利害が対立しない”ビジネスモデルにより、ゼロから新しい保険スキームを構築することを目指しています。現在では、利便性の高いアプリを通して、約100万人の顧客へより安い保険料で損害保険やペット保険を提供しています。

1. Lemonadeのビジョン

そもそも保険とはどういうものなのでしょうか。保険の起源は様々な交易が行われていた古代オリエント時代まで遡ります。交易における自然災害や略奪のリスクに備えるため、資金の借り入れが行われていたようです。その後、紀元前300年頃に貿易商人により冒険貸借が生み出され、これが保険の原型になったのではないかと言われています。

保険業界は2000年以上もの歴史を経て、2019年時点で、世界の市場規模は6.3兆ドルにも達します。世界最大の市場規模である米国では1.32兆ドルであり、日本の国家予算をゆうに上回ります。Fortune 100のうち、12の企業が保険会社ですが、これらの企業は創業から平均125年が経過している老舗企業ばかりです。こうした長い歴史を持つ市場であるにも関わらず、ほとんどイノベーションが起こっていない業界でもあります。

また、保険業界は"愛されていない"業界です。かという私も、高い保険料に、支払基準も不透明で時間もかかる保険金請求と、保険会社に良いイメージがほとんどありません。Lemonadeは保険業界が愛されない理由として、顧客と保険会社の間にある”利害が対立する”保険特有の構造であると考えます。

例えば、顧客が1,000ドルの保険金請求をしたとします。保険会社が保険請求通りに保険金を支払えば、顧客は1,000ドルを手にして、保険会社は1,000ドルを失います。反対に保険会社が保険金請求を却下すれば、保険会社は1,000ドルを節約できますが、顧客は損失を補填する保険金を手に入れられません。つまり顧客と保険会社は同じ1,000ドルを取り合っている関係性にあるわけです。この"利害が対立する”関係性こそ、保険会社と顧客との信頼を損ない、保険会社が愛されていない理由であるとLemonadeは考えています。

Lemonadeは、100年以上もほとんど変化のない保険業界、顧客と保険会社の"利害が対立する”関係性という2つの課題を、テクノロジーとソーシャルインパクトによりゼロから新しく構築した保険スキームで変えることを目指しています。

Our Mission: Harness technology and social impact to be the world's most loved insurance company.

2. 創業者

Lemonadeは、2015年6月、Daniel SchreiberとShai Winingerという2人の共同創業者によって創業されました。現在、Daniel はCEO、ShaiはCOOやCTOを兼任しています。DanielはLemonadeを創業する前は、2011年〜2015年にワイヤレス充電製品を開発するPowermat Technologies Ltd.で代表を務めたほか、2003年〜2011年はSanDiskとM-Systemsのマーケティング部門で勤務経験があります。

Shaiは2009年に、イスラエルのフリーランスサービスのオンラインマーケットプレイスであるFiverr Ltd.を創業し、CTOとして同社のマネジメントに携わってきています。Fiverrも昨年6月にIPOをしています。DanielはShaiのことをLemonadeにとって最も重要な"資産"と言います。Twitterの株クラでも評価の高いアントレプレナーです。

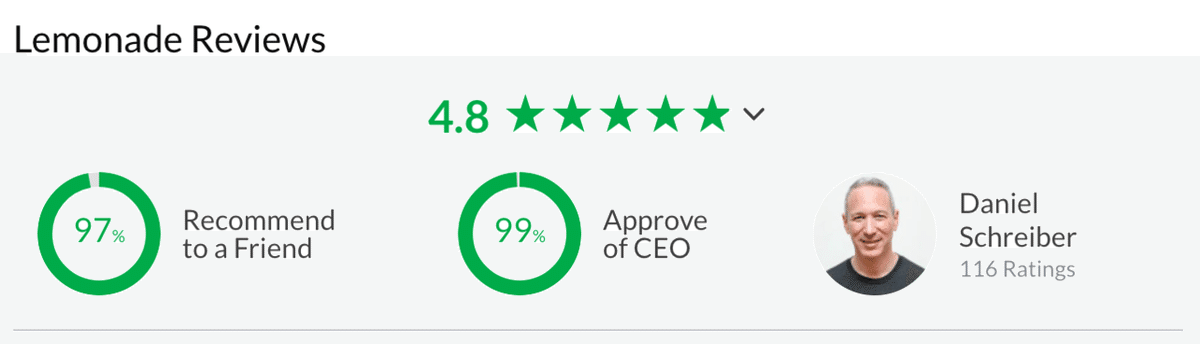

Glassdoorにおける従業員による評価は、97%が友人へ会社を勧める、99%がCEOを承認する回答しています。他の企業を見てもらえると分かるのですが、とても高い評価を得ています。

3. ソーシャルインパクト

Lemonadeが取り組む課題の一つである、1,000ドルを奪い合う"利害が対立する”関係性を変えるために、Lemonadeは手数料を固定とすることにしました。顧客から受け取った保険料のうち、25%はLemonadeの手数料とし、残りの75%を再保険と顧客からの保険請求の支払いにあてます。

もし75%の保険料内で余剰保険料が生じた場合は、保険会社のものとも顧客のものともせず、Givebackという仕組みにより顧客が選んだ非営利団体へ寄付します。Givebackの仕組みでは、2019年に63万ドル、2020年には113万ドルが非営利団体へ寄付されています。Givebackにより生み出された社会的インパクトも顧客へ公表しています。

これにより、Lemonadeは顧客からの保険金請求に関わらず、保険会社と顧客との間に生じる利害関係を一律にすることで、"利害が対立する”関係性を改善すると考えています。また、再保険とGivebackという2つの仕組みにより、リスクを分散しながら、手数料を固定とすることが実現し、粗利の安定化にも貢献しています。

Givebackの仕組みはLemonadeが主な顧客としているGen YやGen Zへのマーケティング効果としても有効であると思います。Gen YやGen Zは他の世代と比較するとリベラルな傾向にあり、69%のGen Zは社会的に貢献している企業から好んで購入する傾向にあります。私はGen Yの一人ですが、同世代は社会的に意義のある選択肢があるならば進んで選択する傾向にありますし、私より若い世代は仕事へ社会的意義を求める傾向にあるように感じています。保険をとっても、同じ保険料と保険内容ならば、GivebackのあるLemonadeを選択する人は多いではないかと思います。

4. テクノロジー

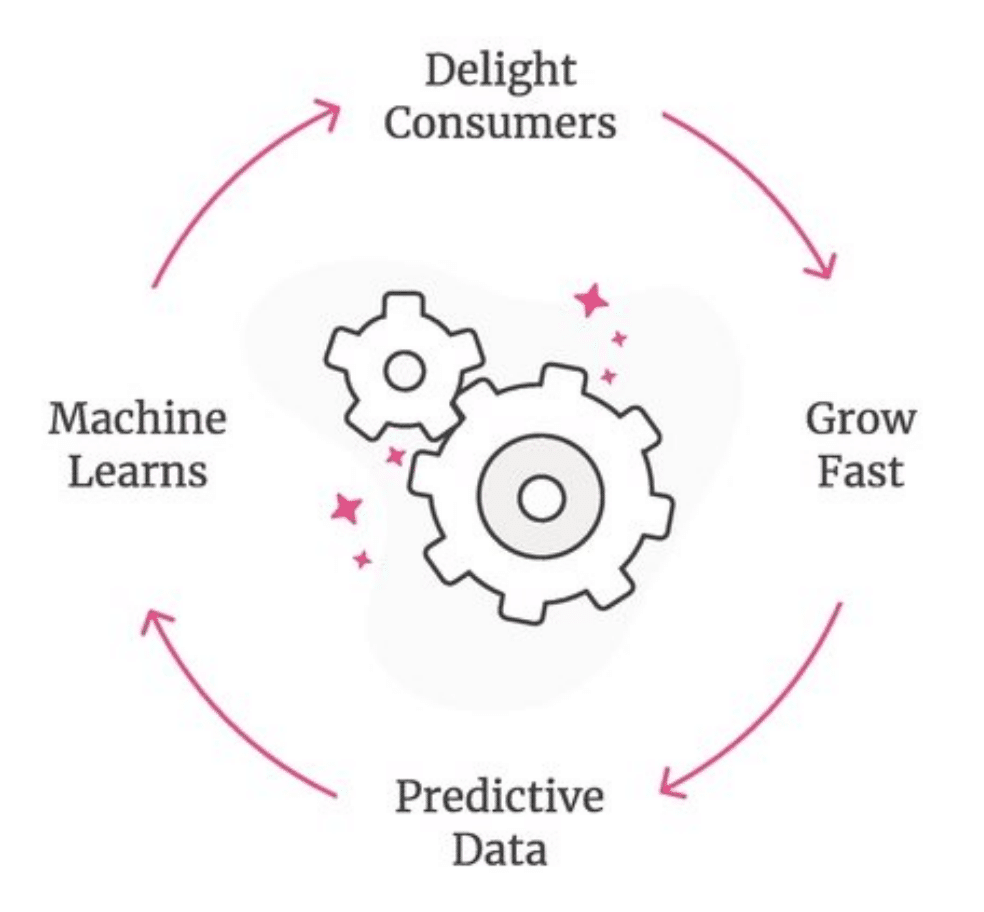

100年前からほとんどイノベーションが起こっていない保険業界について、Lemonadeは、①Delight Customers、②Grow Fast、③Predictive Data、④Machine Learnsという4つの段階においてテクノロジーを活用しています。

①Delight Customers

Lemonadeはすべてのプロセスを顧客を中心に設計しています。顧客が保険に加入する際には、Lemonadeのアプリ上で、「AI Maya」とチャットを通して、短時間で保険に加入することができます。難しい保険用語を使う必要はありません。

また、保険金請求の体験も重要です。保険に加入するということは、保険金請求をする権利を得るということです。顧客からの保険金請求の対応はAI Jimが対応し、現在では、3分の1のケースにおいて保険金支払が数分以内に行われています。

AI MayaとAI Jimの活躍により、他社と比較し、Lemonadeは少ない人員で数多くの顧客に対応することができます。2018年のデータしか見つからなかったのですが、Lemonadeは1人あたり2,500人の顧客に対応することができます。これは大手保険会社の5倍以上の数です。

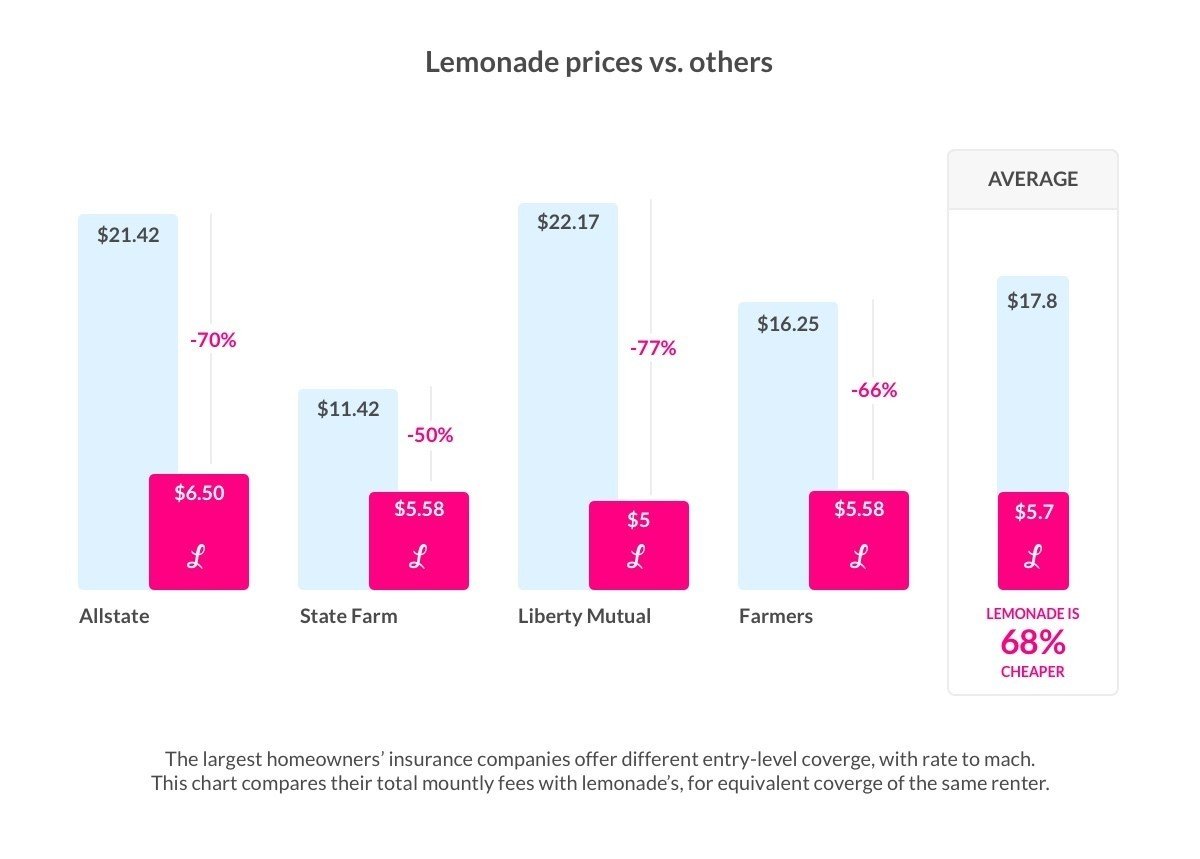

また、こうしたコスト削減により、2019年時点では他社と比較し、平均で68%も安い保険料を実現しています。

②Grow Fast

Lemonadeの顧客のうち、70%が35歳以下(Gen Y・Gen Z)であり、90%が初めて保険を契約する人たちです。これらの世代はモバイルファースト、複雑なコミュニケーションを好まない特徴があります。そこで、Lemonadeはアプリで加入手続きや保険金請求が完結する仕組みや、AI MayaとAI Jimによる迅速な対応による優れた経験を提供するに加えて、Givebackという仕組みによる顧客と保険会社の関係性の見直し、効率的な保険プロセスによるコスト削減で実現する優れた保険料という3つの取り組みを行っています。

そして、若い年代の顧客は、年齢を重ねるにつれて、ライフサイクルに合わせた必要な補償ニーズも異なってきます。アパートの賃貸からコンド、そして持ち家と成長していくに合わせて、Lemonadeは顧客が必要とする保険を提供します。

2020年3月末時点で、コンドミニアムのオーナー12,445人のうち、9.8%はアパートの賃貸から"卒業した"顧客であり、この割合は年々増えています。顧客の成長に合わせ、保険料も徐々に増加する傾向にあり、36ヶ月後には56%増加しています。

③Predictive Data

保険加入時の質問数は13と、他の保険会社よりも遥かに少ない数で加入手続きを簡便にする一方で、問い合わせから保険金請求まですべてのプロセスで、1,600のデータポイントを収集し、顧客がどの程度保険請求を行うのか、保険金の支払いはいくらになるのかの予測に活用します。

④Machine Learns

各プロセスで得られたデータを一つのシステムに統合し、顧客のインタラクション、保険請求のプロセス、マーケティングに活用します。こうした機械学習により、2018年の時点ではAIが対応した顧客からの問い合わせは6%のみでしたが、2020年までに33%まで増加しています。

①〜④の取り組みは、顧客の満足度・体験の向上に貢献しています。S-1によると、NPS(Net Promoter Score)は70以上を獲得しており、保険業界の平均である20以下よりも優れた数字になっています。また、App Storeの評価は★4.9、保険比較サイトのClearsuranceでは★4.86で一位を獲得しています。

ブタ丸さんがLemonadeでペット保険に加入されたようなのですが、使用感を共有くださっています。条件、価格、アプリの使用感が優れているようです。

$TRUP TRUMPみたいですよね💦最近はこの文字ばかりみるので💦TRUPは他と比べて高すぎです。色々と調べてみて、LMNDが一番条件も金額もよかったです。友人も $LMND を気に入っていました。アプリも洗練されていて好きです✨$LMND の住宅保険もよかったのですが、震災保険がないのがネックでした😅

— 米国株ブタ丸🇺🇸から配信中🐽 (@Butamaru_Butako) November 8, 2020

5. 重要指標

Lemonadeの重要指標は、①顧客数✕②顧客あたりの保険料(PPC: Premium Per Customer)=③保有契約保険料(IFP: In Force Premium)の3つです。③IFPを増やすためには、①顧客数を増やすか、②PPCを上げるかしかありません。

①顧客数

Lemonadeの顧客数は堅調に推移しており、Q3の時点ではYoY+67%で941,313人に達しています。QoQの成長率は10%半ばで安定しているものの、YoY成長率の鈍化が少し気になります。

また、Lemonadeは米国でサービスを提供する州を増やすとともに、第4四半期には、すでにサービスを開始しているドイツ・オランダに加えて、フランスへ進出する予定です。

一方で、S-1によると、2020年3月31日現在、1年目の顧客維持率は75%、2年目の顧客維持率は76%となっています。この数字にはLemonadeによる解約やリスク評価にもとづき契約を更新しない場合を含んでいません。これらの解約率は1年目で13%、2年目で5%であるため、実質的な顧客維持率は1年目が62%、2年目が71%となります。同業他社の顧客維持率は83〜88%程度とのことですので、非常に低い水準であり、1年後には獲得した顧客の3分の1を失っていることになります。Lemonadeは保険商品を提供していない地域への引っ越しなどを理由として挙げていますが、低い顧客維持率は顧客数の成長鈍化にも影響しているものと思われます。

Q3の決算発表では具体的な数字を提示しなかったものの、顧客維持率は安定しており、少しずつ上昇しているとのことですが、鈍化傾向にある顧客成長率と低い顧客維持率は懸念事項として残ります。

なお、顧客数の地域割合は公表されていないのですが、S-1の総収入保険料(Gross Written Premium)の内訳を見ると、CaliforniaとTexasが50%を占めているようです。

②顧客あたりの保険料(PPC)

顧客あたりの保険料は18 Q1より上昇しており、20 Q3ではYoY+19%で$201となっています。このPPCを上げるための戦略として、ライフサイクルに合わせた損害保険の補償ニーズの拡充と、新しい保険とのクロスセルが挙げられます。

引用元:Lemonade: A Refreshing Take On Insurance

引用元:Lemonade: A Refreshing Take On Insurance

まず既存顧客がアパート賃貸からコンド、持ち家へと成長していくにつれて、顧客の補償ニーズが拡充することで保険料が上がります。コンドオーナーのうち、アパート賃貸から"卒業した"顧客の割合は年々上昇傾向にあり、IPO時点では9.8%を占めます。また、Q3では持ち家へ卒業した顧客が前年比+300%と増加し、卒業生の顧客一人当たりの保険料は平均900ドルまで上がりました。顧客あたりの獲得コストは150ドルであり、残りの750ドルは獲得コストをかけずに獲得したことになります。

また、顧客のライフサイクルに合わせた新しい保険商品も開発しています。Q3に取り扱いを開始したペット保険も好調。クロスセル効果は大きく、ペット保険を追加した顧客の保険料中央値は前年比4倍に成長しています。顧客継続率や顧客あたりの獲得コストに対するLifetime Valueも改善しており、2020年中には保険全体の5%を占めると見込んでいます。

こうした取り組みにより、顧客あたりの保険料の成長は順調のように見えます。一方で、25歳から34歳までの住宅所有率は、2005年の50%近くから2015年には35%まで低下しており、持ち家よりも賃貸を好む傾向がどのように影響するか気になるところです。

なお、Q3の決算書では、90日以内に生命保険を取り扱うLemonade Life Insurance Agencyを設立することを発表しています。損害保険と生命保険には境界がありますが、そうした既存の仕組みを乗り越えて、顧客ニーズに応える目的です。ただ、Lemonadeは引受をせず、顧客対応やマーケティングに特化すると述べています。なお、2020年の生命保険の市場規模は約8,000億ドルであり、年10%で成長している巨大な市場です。

車両保険に関しては、顧客にとって重要であり長期的に検討していくものの、現時点では具体的なタイムラインを提供していません。Lemonadeとしては保険請求が頻繁に発生するような保険商品、つまりユーザーエクスペリエンスの向上余地が大きい商品こそ、Lemonadeの強みを活かせると考えているようです。

6. 競合

Lemonadeの競合を考える際、保険業界の特徴を考える必要がありそうです。そもそも保険業界は"Winner takes all"という市場ではありません。米国での損害保険の市場規模は6,377億ドルになりますが、保険会社は5,965社にも及び、42%にあたる2,496社が損害保険を提供しています。最大手のState Farm Mutual Automobile Insuranceでさえ、シェアは9.3%のみです。

Lemonadeのシェアに関するデータは見つからないのですが、受取保険料から計算すると、1%にも満たないことが分かります。古いデータでああるものの、ニューヨークにおいては2017年4月時点で4.2%ほどとのことです。

こうした広く認知された競合大手が同様のサービスを提供する可能性だけではなく、hippo、Root Insurance、Trov、Fabric、Ladder、Cover、Slice Labsなど数え切れないほどのインシュアテックのスタートアップ企業があります。群雄割拠の市場において、Lemonadeがシェアを獲得していくことは様々な困難がありそうです。このあたりはまた改めて勉強してみたいと思います。

7. 業績

Q3決算の結果は、顧客数が94万人(YoY+64%)、PPCが201ドル(YoY+19%)、IFPは188.9M(YoY+99%)と着実に成長しています。Gross Earned Premium(既経過保険料:保険期間が終了し収入となった保険料)も前年の$21.9Mから+104%の$42.9Mに成長しています。

損害率はカルフォルニアにおける山火事をはじめ、数多くのハリケーン・暴風雨の被害があったものの、72%となりました。正味損害率は65%と改善傾向にあります。

支出は19 Q3から11%増加し、$41.6Mとなりました。セールス・マーケティング費用が$22.2Mと飛び抜けており、$30.9Mの赤字です。ただ、Lemonadeとしても顧客数を獲得しない限りは機能しないビジネスなので、ある程度の認知度を獲得するまではこの傾向が続くのではないかなと推測します。財務諸表は読めないため、これ以上は飛ばします。

8. 株価

11月27日の終値は前日比+10.13%の$75.13です。IPO翌日に$96.51の高値をつけてから下落したものの、再び上昇傾向にあります。ダブルボトムのようにも見えますね。

アナリストの評価はホールドが多く、目標株価は$45〜$105で、平均が$67.5です。

今後の見通しとしては、やはり数千社の保険会社がひしめく市場において、どれだけ顧客数を伸ばすことができるのか、顧客維持率を改善できるのか、顧客あたりの保険料を上げていくるのかという点ですね。顧客あたりの保険料は顧客の卒業を経て上がっていくものであるため、すぐ数字に大きく現れるものでもありませんので、決算ごとに確認しながら、長期目線で保有するのが良いかも知れません。

おまけ:再保険とGiveback

保険の仕組みや用語は難しい!以下の内容は私もしっかりと理解できているものではありません…。メモ程度に残しておきます。

LemonadeはQ3から新しい比例再保険特約(Proportional Reinsurance Agreement)を再保険会社と締結しました。これにより再保険の金額が大きく増えており、Q3のRevenueは昨年同四半期や前四半期との比較に使えません。S-1によると、この新しい比例再保険は、Lemonadeの保険事業の75%のリスクをカバーするためのものです。具体的には、Lemonadeが受けた全保険料のうち、75%を再保険会社へ譲渡します。それと引き換えに、再保険会社は1ドルのうち75%を出再手数料(Ceding Commission)として、Lemonadeへ支払うとともに、75%の保険金請求に対応するための資金を提供します。Lemonadeは全保険料のうち、残りの25%は非比例再保険特約(Non-Proportional Reinsurance Contracts)で管理しています。

再保険会社とすると、受け取った再保険料のうち、25%をLemonadeへ出再手数料として支払い、残りの75%で再保険を補償します。例えば、正味損害率が70%の場合、100%−25%-70%=5%が再保険会社の経費となります。再保険会社にとっては正味損害率が低ければ低いほど良いわけです。

Lemonadeからすると、再保険によりリスクを分散するとともに、Givebackにより余剰保険料を非営利団体へ寄付することで、より安定的に25%の固定手数料を獲得できるようになります。これにより、外部要因により変動する損害率に関わらず、グロスマージンを25%で固定することができ、売上予想がしやすくなります。顧客数と顧客単価が増えれば売上が上がるというシンプルな構造です。この売上が立てやすさが高いバリュエーションにつながっているのかもしれません。

この記事が気に入ったらサポートをしてみませんか?